[빅데이터] 국민연금, 술·담배·도박 ‘죄악주’ 투자 막아야하나? 수익성은?

국민연금, 술·담배·도박 ‘죄악주’에 5조3,000억원 투자, 국내보다 해외 더 많아 사회적 윤리에 어긋난다는 이유로 수익성을 포기하는 것이 맞는 선택인가? 경기 침체기 ‘불황형 주식’ 투자 전략을 포기? 미래세대가 연금 못 받으면? 펀드 매니저, “정치권에서 간섭할 주제 아니야”

국민의 노후자금을 운영하는 국민연금이 ‘죄악주(Sin stock)’으로 불리는 술, 담배, 도박 주식에 5조 3,000억원 가까이 투자한 것에 대한 논란이 일었다. 11일 국회 보건복지위원회 남인순 의원(더불어민주당)이 국민연금공단에서 제출받은 자료에 따르면 죄악주 투자액이 지난 2월 평가액 기준 5조2,925억원으로 밝혀졌다. 지난 2017년 2조3,796억원에서 작년 1조6,117억원으로 줄었지만, 올해 들어 다시 소폭 상승했다. 해외 주식은 지속적인 증가세로 2017년 2조6,589억원에서 지난 2021년말 3조9,804억원까지 늘었다.

국내 죄악주 투자액 중 52.1%는 KT&G에 집중됐고 23.3%가 강원랜드, 12.9%가 하이트진로 순이다. 해외에서는 필립모리스, 하이네켄, 디아지오 등의 술, 담배, 도박 관련 주식을 가진 것으로 밝혀졌다.

남 의원은 “국민은 술, 도박, 담배로 인한 질병으로 매년 수조원의 국민건강보험료와 병원비를 지출한다”며 “국민연금이 죄악주에 대한 투자 비중을 줄이고 ESG(환경·사회적 책무·기업지배구조 개선)를 고려한 책임투자를 활성화해야 한다”고 강조했다.

사회적 윤리 vs. 수익성

국민연금이 재무적 투자자(Financial Investor, FI)에 그쳐야 할 것인가, 기업 활동에 개입하는 전략적 투자자(Strategic Investor, SI)의 역할을 해야 하는가는 고민은 해묵은 숙제다. 최근 들어서는 국가 기관이 운영하는 연금 펀드(Pension Fund)들이 ESG와 같은 사회적 책임까지 수행하는 문제까지 대두됐다. 국민의 건강과 안전을 위해 만들어진 펀드인 만큼 거꾸로 국민의 건강을 해치고 안전을 방해하는 활동에 투자해서는 안 된다는 논리가 그것이다.

한편 인구 절벽이 다가오며 가파른 수익성 상승에 대한 요구치가 높은 가운데, 여러 제약이 주어질 경우 수익성 강화에 장애가 될 수 있다는 지적도 있다. 실제로 경기 침체기에 주로 투자하게 되는 ‘불황형 주식'(Recession Proof)은 대체로 ‘죄악주’인 경우가 많다. 경기 침체기에 술, 담배에 대한 소비량이 줄지 않고, 되려 늘어나는 경우도 많기 때문이다.

펀드업계 전문가들은 국민연금이 직접 투자하지 않고 다른 펀드를 통한 우회 투자로 불황형 주식에 투자할 수도 있는 만큼 남 의원의 지적처럼 단순한 보유 지분만으로 투자 전략에 왈가왈부를 하는 것은 바람직하지 않다고 지적한다. 정치권의 감사를 피하고자 우회 투자를 선택하게 되면 펀드 수수료가 발생하는 등 비용 증가로 인해 수익성이 악화할 수 있기 때문이다. 또 펀드를 통한 우회투자가 이어질 경우나, 국민연금이 투자한 펀드들에서는 펀드 구성항목에 대한 정보를 국회의 요청이 있을 때마다 받아와야 한다는 제약이 가해질 경우 펀드 운용사들이 난색을 표하게 된다는 점도 지적했다.

비전문가인 정치권이 간섭하면 수익성만 악화

펀드 업계에서는 국민연금 지정 펀드가 되는 것을 ‘독이 든 성배’로 생각한다는 것이 업계 관계자의 평이다. 펀드 운용자금이 커져야 기업 방문 시 펀드 운용 담당자(Fund Manager, 펀드 매니저)가 기업들에게 많은 정보를 받을 수 있는 만큼, 국민연금의 대규모 자금이 흘러들어오는 것에 대한 긍정적인 측면도 있다. 반면 위의 사례와 같이 정치권에서의 시장 수익성과 관계없는 논리로 인해 행동의 제약을 받는 등 부정적인 측면 또한 크다고 할 수 있다.

한 관계자는 “불황 시즌인데 저렇게 죄악주 투자하지 말라고 해서 성장주, 가치주 비중을 높였다가 수익률 나빠지면 그건 누가 책임지냐”며 “결국 수익률 나빠지면 책임은 국민연금 운용팀, 펀드 매니저, 그리고 미래세대 국민이 지는 것 아니냐?”는 반박을 내놓기도 했다. 정치권의 일부 인사들이 언론 보도에서 긍정적인 이미지를 하나 더 얻기 위해 사회적으로 큰 비용을 지불하게 만든다는 것이다.

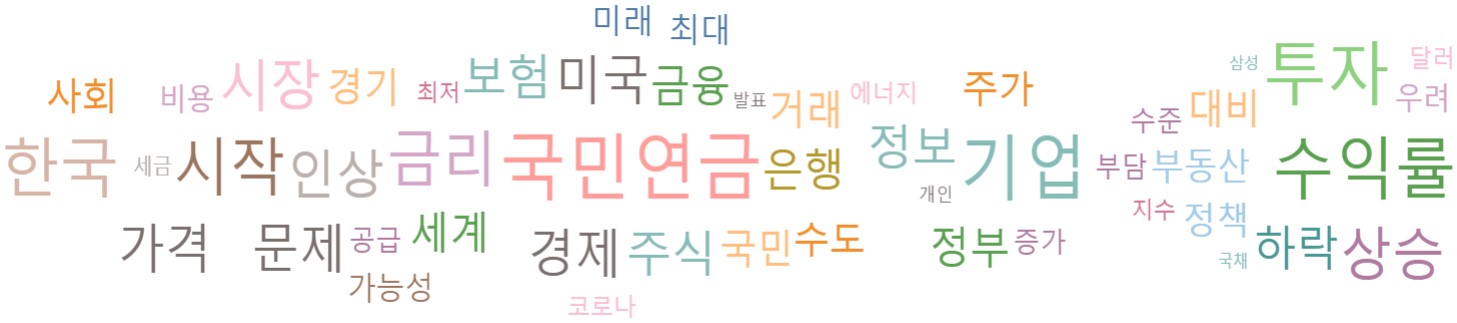

실제로 빅데이터 여론에서도 국민연금과 관련된 키워드(하늘색 키워드 그룹)에 수익률 관련 키워드(붉은색 키워드 그룹)가 바로 이어서 등장한다. 국민 대부분에게 국민연금이란 ‘2050년 이전에 고갈되어 2030세대는 미래에 받지 못하는 연금’이라는 이미지가 강하기 때문이다. 눈앞의 죄악주 비중만 놓고 국민연금 투자 펀드들을 옥죄는 것은 ‘미래를 담보로 한 정치인의 도박’이라는 한 펀드 매니저의 힐난이 비단 펀드 매니저들 사이의 생각은 아닌 것이다.