[위기의 K-콘텐츠] 웨이브(Wavve) 위기, 콘텐츠시장에 ‘경고등’①

위기의 K-콘텐츠, 휘청이는 토종 OTT 웨이브 웨이브, 티빙, 쿠팡플레이에 밀려 국내 3위↓ 글로벌 OTT 선호, 웨이브 추락은 콘텐츠업계 ‘경고등’ ‘K-콘텐츠 넷플릭스 하청기지화’ 진행 중

“JUST DIVE!”를 외치더니 정말 허우적거리고 있다.

토종 OTT(온라인동영상서비스) 웨이브(Wavve)의 위기다. 티빙(TVING)에 국내 OTT 1위 자리를 내주더니 후발주자인 쿠팡플레이(Coupang Play)에도 추월당하며 3위로 내려앉았다. 이제 더 물러날 곳이 없다.

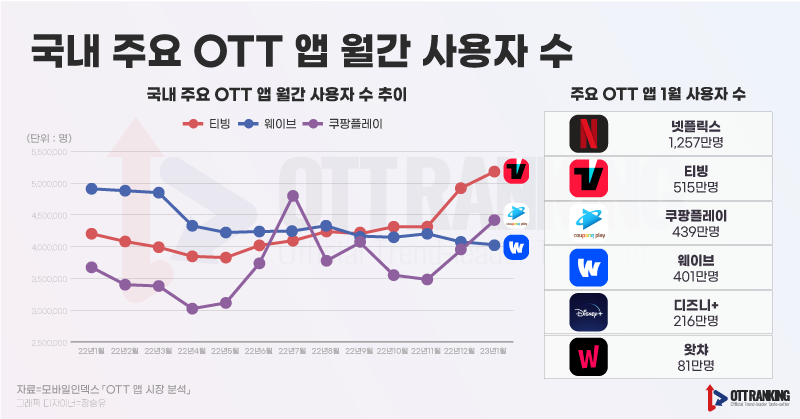

올해 1월 주요 OTT 애플리케이션 월간 활성화 이용자 수(MAU)는 ▲넷플릭스(1,257만) ▲티빙(515만) ▲쿠팡플레이(439만) ▲웨이브(401만) ▲디즈니+(216만) ▲왓챠(81만) 순이다. 글로벌 OTT 넷플릭스(Netflix)가 압도적인 수치로 1위 자리를 지켰다. 전 세계를 아우르는 규모와 막대한 자본력으로 성장세가 멈춘 OTT 시장에서도 기세가 여전하다.

2위 티빙은 지난해 12월 KT 시즌(Seezn)을 흡수하며 국내 OTT 1위로 올라섰다. 콘텐츠 흡수와 함께 사용자 수도 늘어나는 추세다. 넷플릭스와의 격차는 700만 이상이지만, 공격적인 오리지널 콘텐츠 제작과 콘텐츠 채널의 다각화로 자생력을 키워가고 있다.

가장 눈에 띄는 변화는 3위에 오른 쿠팡플레이다. OTT 후발주자가 웨이브를 밀어내며 국내 OTT 시장에 지각변동을 일으켰다. 사용자 수의 차이는 약 38만명. 잠시 주춤했던 지난해 11월 이후 2개월 연속 우상향 곡선을 그리는 쿠팡플레이와 달리 웨이브는 사용자 이탈이 늘어나는 모양새다.

국내 OTT 대표로 손꼽히던 웨이브는 플랫폼 설립 후 줄곧 국내 시장 1위를 차지하다가 지난해 4월 큰 폭의 사용자 수 감소를 겪었다. 9월 티빙에 처음 역전된 후 12월에는 큰 폭(약 100만)으로 격차가 벌어지며 굴욕을 맛봤다. 그 사이 이커머스 결합 OTT 플랫폼인 쿠팡플레이가 무서운 기세로 추격해왔고, 웨이브는 힘없이 밀려났다.

국내 OTT 대표로 손꼽히던 웨이브는 플랫폼 설립 후 줄곧 국내 시장 1위를 차지하다가 지난해 4월 큰 폭의 사용자 수 감소를 겪었다. 9월 티빙에 처음 역전된 후 12월에는 큰 폭(약 100만)으로 격차가 벌어지며 굴욕을 맛봤다. 그 사이 이커머스 결합 OTT 플랫폼인 쿠팡플레이가 무서운 기세로 추격해왔고, 웨이브는 힘없이 밀려났다.

웨이브의 추락은 콘텐츠업계에 들어온 ‘경고등’이기도 하다. 한국은행에 따르면 지난해 우리나라가 해외에서 벌어들인 ‘음향·영상 및 관련 서비스 수입’은 17억200만 달러다. 2021년 11억5,100만 달러 대비 47.9% 증가했다. 전문가들은 방탄소년단(BTS), 블랙핑크(BLACK PINK) 등 아이돌 그룹을 중심으로 한 K팝 인기와 넷플릭스를 통해 공개된 <오징어 게임>(2012), <이상한 변호사 우영우>(2022) 등을 한류 수지 흑자 확대 배경으로 분석했다. 한국 콘텐츠에 대한 관심이 소비 증가로 이어져 무역수지 확대를 이룬 것.

K-콘텐츠의 글로벌화와 함께 KT, LGU+ 등 국내 유수의 기업들은 콘텐츠사업에 뛰어들었다. 이미 레드오션인 플랫폼 사업이 아닌 콘텐츠 및 지식재산권(IP)으로 시장을 공략 중이다. 그렇게 모인 자본은 국내 OTT 플랫폼이 아닌 거대한 자본력과 전달력을 지닌 글로벌 OTT 플랫폼으로 향한다. 이를 통해 한류 수지 흑자 규모는 당분간 확대될 가능성이 높지만, OTT 관계자들이 우려하던 ‘콘텐츠 하청 기지로 전락할 위험’ 또한 점점 높아진다.

국내뿐만 아니라 해외 OTT 플랫폼은 팬데믹 수혜 산업이다. 사회적 거리두기로 집에 있는 사람이 늘면서 OTT 구독률이 급상승했다. 넷플릭스는 코로나19 확산 초기인 2020년 18조원을 콘텐츠에 투자했다. 이듬해 2021년 한국 콘텐츠 투자금만으로 5,500억원으로 책정했다. 2016년 한국 서비스를 시작한 후 2020년까지 5년간 한국에 7,700억원을 투자했던 것과 비교하면 엄청난 상승률이다.

넷플릭스가 K-콘텐츠에 눈독을 들인 이유는 뛰어난 가성비 때문이다. 미국 드라마 제작비가 100억원일 때, 한국 드라마 제작비는 20억원대였다. 5분의 1에 불과한 투자금으로 글로벌 파급력까지 노릴 수 있으니 플랫폼으로서는 당연한 선택이다. 넷플릭스는 지난해 21편의 오리지널 콘텐츠를 공개한데 이어 올해는 7편 늘린 28편의 한국 작품을 공개할 예정이다.

현재 국내 콘텐츠산업의 넷플릭스 의존도는 상당하다. <오징어 게임>을 시작으로 <지금 우리 학교는>, <이상한 변호사 우영우>, <피지컬: 100> 등의 글로벌 인기는 넷플릭스였기에 가능했다. 그러나 정작 한국 제작사는 명성대비 큰 수익을 내지 못했다. 넷플릭스가 제작비 100% 투자를 조건으로 IP를 독점하기 때문이다.

<오징어 게임> 이후 이러한 문제점이 제기됐지만, 여전히 많은 한국 제작사가 IP를 넘기는 조건으로 계약 중이다. IP를 보유하며 방송사에 방영권을, 해외 OTT에 해외 온라인유통권을 판매해 수익을 올리는 전략이 성공한 대표 케이스는 <이상한 변호사 우영우> 정도다. ‘K-콘텐츠’의 글로벌화라고 하지만, 실상은 ‘한국에서 제작한 미국 콘텐츠’인 셈이다.

더 큰 문제는 넷플릭스도 다른 OTT 플랫폼과 마찬가지로 구독자 이탈을 겪고 있다는 점이다. 넷플릭스 앱 MAU는 지난해 8월 68%에서 11월 59.90%까지 떨어졌다. 12월 67.10%로 잠시 반등했지만, 올해 1월 61%까지 감소했다. 넷플릭스는 콘텐츠 외 게임 등 부가사업에 열을 올리고, 광고형 요금제, 계정 공유 금지 등 수익 극대화를 위한 방법을 모색 중이다.

플랫폼은 한정되어 있는데 넘쳐나는 콘텐츠. 경제 논리에 따라 공급이 많은 콘텐츠는 가치가 하락 중이다. 팬데믹 쇼크로 OTT를 극장의 대체 활로로 선택했던 영화계에서는 “넷플릭스, 디즈니(Disney+) 등 해외 OTT가 국내 제작사에 주던 제작 수수료가 줄었다. 기존에는 제작비의 10~20%를 지불했는데 이제는 한 자리로 줄었다”는 이야기가 흘러나왔다. 막강한 자본력을 지닌 글로벌 OTT의 등장으로 제작비는 급상승했는데, 수익성은 오히려 낮아진 것.

‘해외 진출’의 강점을 지닌 넷플릭스의 권한은 강화되고, 제작사 간의 경쟁은 심화됐다. 한 관계자는 “해외 OTT의 파급력을 고려해 볼 때, 국내 OTT의 힘은 약하다. 다소 불리한 조건이라도 받아들일 수밖에 없는 상황”이라고 전했다. 일부 전문가들은 현 상황을 “국내 OTT 플랫폼의 늦어진 해외 진출 때문”이라고 분석하기도 했으나, 몸집부터 다른 플랫폼 간 격차를 막연한 해외 진출 전략만으로 술술 풀어낼 수는 없는 일이다.

이미 K-콘텐츠의 넷플릭스 하청기지화는 진행 중이다. ‘한류’ 열풍을 이끌었던 드라마는 차별화된 매력을 잃고 공장에서 생산한 기성품화 되고 있다. <재벌집 막내아들> <일타 스캔들> 등의 최근 인기 드라마는 ‘용두사미’ 엔딩으로 빈축을 살 정도다. IP 활용 명목으로 경쟁하듯 진행된 웹툰과 웹소설의 드라마화는 콘텐츠의 오리지널리티를 약화시켰다. 극장도 OTT로도 갈 수 없는 영화는 경쟁력을 잃었다.

지상파까지 넷플릭스 등 글로벌 OTT 손을 잡으면서 우려했던 일이 발생했지만, 해결책은 마땅하지 않다. 황새 넷플릭스를 쫓다가 가랑이가 찢어진 토종 뱁새 웨이브는 성장 둔화에 이용자 수 감소까지 이중고를 겪고 있다. 오는 2024년 IPO(기업공개)에 나설 계획인 웨이브는 해외 시장 진출을 통한 외형 확장에 집중한다. IPO를 조건으로 지난 2019년 2,000억원 규모의 전환사채(CB)를 조달한 웨이브는 내년 11월까지 IPO에 성공하지 못할 경우 CB 상환이 불가피하다. 국내 시장에서 밀려난 웨이브가 해외 진출을 통한 수익 개선을 꾀할 수 있을지 귀추가 주목된다.