애플페이 ‘후불결제’ 서비스 출시, 삼성-네이버 연합군에는 ‘날벼락’?

애플 BNPL 서비스 ‘애플페이 레이터’, 수개월 내로 상용화 예정 급성장하는 BNPL 시장, 팬데믹 이후 글로벌 빅테크 기업들 속속 출사표 던져 삼성페이·네이버페이 등 국내 간편결제 서비스 ‘긴장’, 추가 경쟁력 확보 필요해

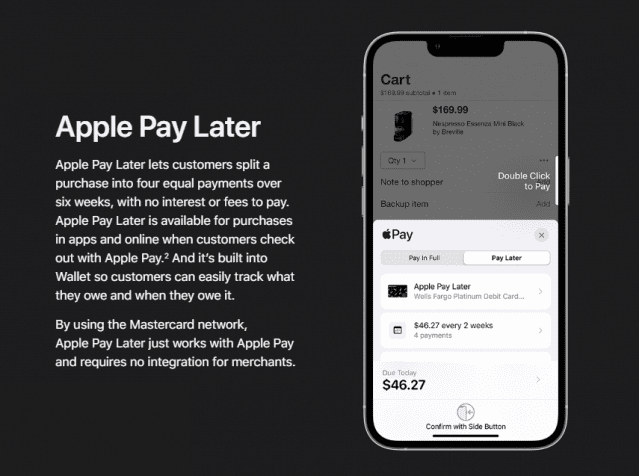

최근 한국에 상륙한 애플페이가 ‘선구매 후지불’ 서비스인 ‘애플페이 레이터(Apple Pay Later)’를 출시, 서비스 확장을 선언했다. CNN 등 외신에 따르면 애플은 28일(현지시간) ‘애플페이 레이터(Apple Pay Later)’를 “신용카드처럼 선결제 후 일정 기간 내 나눠서 지불할 수 있는 기능”이라고 소개했다. 이용자는 애플월렛 앱에서 50~1,000달러(한화 약 6만5천원~130만원)를 빌려 애플페이 가맹점과 온라인 구매에 이용할 수 있다.

애플은 이날 미국 일부 이용자를 대상으로 애플페이 레이터 기능을 출시했으며, 차후 몇 개월 내로 다른 이용자 대부분도 애플페이 레이터를 사용할 수 있게 하겠다는 계획이다. 단 해당 서비스가 국내에 언제, 어떤 형태로 도입될지는 아직 명확히 알 수 없다.

한편 일각에서는 ‘애플페이 레이터’의 출시가 애플페이의 한국 상륙 이후 결성된 ‘삼성페이-네이버페이’ 연합에 압박을 가할 것이라는 분석이 나온다. 서비스 확장을 통해 충성 이용자를 확보해나가는 애플페이와 경쟁하기 위해서는 서비스를 한층 고도화해 이용자 이탈을 방지해야 하기 때문이다.

수수료·이자 없는 전형적 ‘BNPL’ 서비스

‘애플페이 레이터(Apple Pay Later)’는 신용카드처럼 선결제 후 비용을 일정 기간 내 나눠서 지불할 수 있는 전형적 BNPL(Buy Now Pay Later) 서비스다. BNPL 서비스는 일반적으로 사용하는 신용카드와 유사한 개념이라고 볼 수 있다. 하지만 신용 여부 확인이 필요하고 할부 결제 수수료가 발생하는 신용카드 결제와 달리, 할부 수수료가 없으며 금융 정보가 부족한 일명 ‘파일러(Thin Filer)’도 이용이 가능하다는 차이점이 있다.

BNPL 서비스는 신용카드와 달리 사용자가 아닌 가맹점으로부터 소정의 이자를 받는다. 할부 수수료가 발생하지 않는 것도, 개인 신용 정보 및 연봉 등 상환 능력과 무관하게 서비스를 이용할 수 있는 것도 이 때문이다. 코로나19 팬데믹 당시 온라인 쇼핑 시장이 급성장하자 BNPL 서비스는 신용카드를 사용하지 못하는 학생이나 유학생, 주부, 외국인 등 신파일러 사이에서 폭발적인 인기를 누린 바 있다.

체크카드와 연동해 결제금액이 바로 출금되는 기존 애플페이와 달리, 애플페이 레이터는 애플월렛 앱에서 50~1,000달러(한화 약 6만5천원~130만원)를 빌린 뒤 애플페이 가맹점과 온라인 구매에 이용하는 방식이다. 구매 물품 대금은 6주 동안 4번에 나눠 지불할 수 있다. 일반적인 BNPL 서비스와 동일하게 이자나 수수료는 없으며, 신용점수에도 영향을 주지 않는다. 애플월렛에는 지불해야 할 대금과 향후 30일 이내 갚아야 할 총금액이 표시되며, 할부 결제 대금은 체크카드와 연동돼 상환된다.

인플레이션과 글로벌 경기 침체가 이어지는 가운데, 다수의 소비자가 당장의 현금 확보를 위해 선구매 후지불 방식을 택하고 있다. 애플이 BNPL 모델을 적용한 것은 이 같은 시장 흐름을 반영하는 한편, 금융 서비스를 강화해 사용자의 브랜드 충성도를 높이려는 전략으로 풀이된다. 실제 간편결제 서비스는 스마트폰 등 기기 사용자들이 해당 제조사 제품을 지속적으로 구입하도록 만드는 일종의 유인책으로 활용되고 있다.

빅테크 기업들의 격전지 된 글로벌 BNPL 시장

BNPL 서비스 시장에 뛰어드는 것은 애플뿐만이 아니다. 코로나19 팬데믹 이후 아마존과 페이팔, 스퀘어 등 미국의 빅테크 기업들 다수는 BNPL 업체와 제휴를 맺거나 관련 기업을 인수하며 줄줄이 출사표를 던진 바 있다.

아마존은 2021년 8월 말 핀테크 기업 어펌(Affirm)과 제휴를 맺었다. 어펌은 페이팔의 공동 창업자인 맥스 레브친이 설립한 BNPL 업체로, 가파른 성장세를 기록하며 시장의 주목을 받았다. 아마존이 어펌(Affirm) 제휴를 통해 BNPL 서비스를 도입했다는 소식이 전해진 이후 미국 나스닥에선 어펌의 주가가 한때 40% 가까이 폭등하기도 했다.

글로벌 온라인 결제 기업 페이팔은 2020년 말 ‘Pay in 4’라는 이름의 후불 결제 서비스를 도입하고, 2021년 일본의 BNPL 스타트업 페이디(Paidy)를 27억 달러(한화 약 3조1,705억원)에 인수하는 등 BNPL 사업 확장에 힘써왔다. 현재는 4번 지불(Pay in 4)과 매달 결제(Pay monthly) 두 종류의 BNPL 서비스를 제공 중이다.

페이팔과 종합 금융 플랫폼 최고 자리를 놓고 경쟁하고 있는 미국 핀테크 업체 스퀘어는 호주 1위 BNPL 기업 애프터페이를 290억 달러(약 34조원)에 인수했다. 이는 호주 인수·합병(M&A) 역사상 최대 규모 거래다. 핀테크 사업도 결국 ‘플랫폼 사업’인 만큼, 서비스 성장을 위해서는 이용자 수 확보가 무엇보다 중요하다. 스퀘어는 애프터페이가 보유하고 있는 고객 유치 전략을 높이 평가해 인수를 단행한 것으로 보인다.

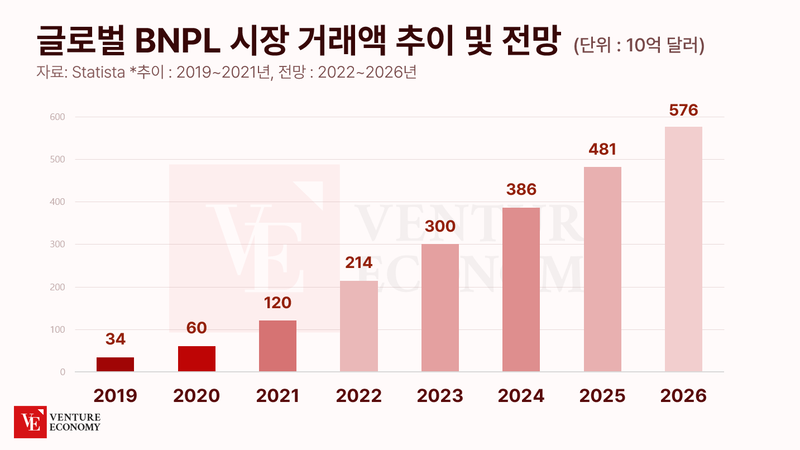

빅테크 기업이 BNPL 서비스를 속속 도입하는 이유는 무엇일까. 먼저 온라인 쇼핑 시장이 급성장하며 간편결제 서비스의 수요가 함께 급증해 BNPL 서비스 확대 필요성이 제기됐다는 점이 꼽힌다. 아울러 BNPL 서비스를 도입하면 기존 플랫폼과의 시너지로 신용카드에 몰려 있던 할부 결제 수요를 흡수할 수 있으며, 신파일러 등 신용결제 시장에서 소외되어 있던 이용자의 유입으로 더 큰 수익을 노려볼 수도 있다는 장점도 있다. BNPL 시장의 거래액이 빠르게 증가하고 있는 만큼 차후 ‘미래 먹거리’로서 활약할 가능성도 존재한다.

국내 IT 기업들, BNPL 서비스 속속 출시

국내 BNPL 시장의 경우 해외 시장과 상황이 조금 다르다. 이미 마이너스 통장, 휴대전화 소액결제 등 소비자에게 익숙한 대체재가 다수 존재하기 때문이다. 이 같은 시장 상황상 국내에서는 BNPL 서비스만을 전문으로 제공하는 기업은 찾아보기 어려우며, 대부분 대형 포털, 대형 커머스 사업자가 자체적으로 서비스를 도입하는 추세다.

가장 보편화된 서비스는 네이버, 카카오, 토스 등 빅테크 기업들이 출시한 ‘후불결제’다. 네이버파이낸셜과 토스는 최대 30만원 한도로 후불결제 서비스를 제공하고 있다. 이용 한도는 내부 기준에 따라 결정되며, 후불결제를 꾸준히 이용하면 한도가 최대 30만원까지 상향되는 식이다. 카카오페이도 교통비에 한해 15만원까지 나중에 결제할 수 있는 서비스를 제공한다.

지난해 말 기준 빅테크 3사의 후불결제 이용 금액은 450억원에 달했다. 3개월 전 대비 1.3배 증가한 수준이다. 가파른 시장 성장세에 쿠팡 등 일부 이커머스 기업도 후불결제 시스템을 도입했으며, KB국민은행과 신한은행 등 금융권에서도 최근 눈독을 들이는 양상이다.

한편 후불결제·간편결제 서비스를 제공하는 국내 빅테크 기업에 ‘애플페이 레이터’의 출시 소식은 큰 부담이 될 것으로 보인다. 실제 이들 기업은 최근 한국에 상륙한 애플페이와의 경쟁에 대비해 ‘연합군’을 꾸린 상태다. 삼성전자와 네이버파이낸셜은 지난달 업무협약을 체결하고, 23일부터 삼성페이와 네이버페이의 협업 서비스를 제공하고 있다. 네이버페이 온라인 가맹점에서 삼성페이를 통한 간편 결제 서비스를 제공하고, 삼성페이 결제를 지원하는 오프라인 가맹점에서 네이버페이로 결제할 수 있도록 하는 식이다. 이에 일각에서는 ‘애플페이 레이터’의 출시가 국내 간편결제 시장이 한층 탄탄하게 단결하는 계기가 될 것이라는 전망도 제기된다.