애플통장 잔액 100억 달러 돌파, 美 금융시장 위기 먹고 자라나는 ‘애플 금융’ 생태계

4.51% 고금리로 소비자 이목 끈 애플통장, 출시 첫날부터 현재까지 ‘승승장구’ 예금 잔액 100억 달러 돌파, 흥행 비결은 파격적인 혜택과 ‘불안 심리’ 자극? IT 비즈니스 넘어 ‘금융 생태계’ 다지는 애플, 월가 은행들과 어깨 나란히 할까

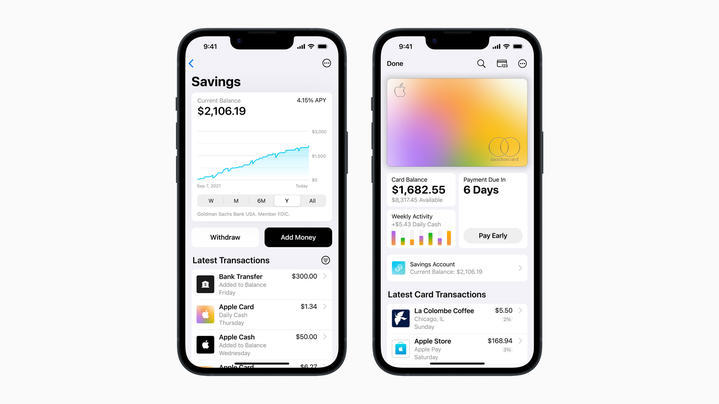

4.15%에 달하는 파격적인 고금리로 시장의 이목을 끈 애플의 저축계좌 서비스 ‘애플통장’이 출시 3개월여 만에 13조원에 육박하는 예금 잔액을 확보했다. 2일(현지 시간) 블룸버그 등 외신에 따르면 애플은 이날 성명을 통해 애플통장의 예치금 잔액이 100억 달러(약 12조9,700억원)를 돌파했다고 밝혔다.

지난 3월 실리콘밸리은행(SVB) 파산 사태 이후 미국 금융계 전반이 술렁이는 가운데, 애플은 브랜드 신뢰와 파격적인 혜택을 앞세워 소비자의 예금 이동 수요를 매섭게 흡수하고 있다. 예금, 카드, 간편결제 등으로 대표되는 ‘애플 금융 생태계’의 가파른 성장세가 이어지자, 일각에서는 조만간 애플이 월가 대형 은행들과 어깨를 나란히 하는 금융 기업으로 자리매김할 것이라는 전망마저 제기된다.

애플통장, 출시 첫날부터 심상찮았다

애플이 미국에서 애플통장을 처음 선보인 것은 지난 4월 17일이었다. 애플통장은 출시 당시 미국 평균 일반 저축계좌 금리인 0.35%의 10배를 웃도는 4.15%의 고금리로 화제를 모은 바 있다. 일부 인터넷 은행도 비슷한 수준의 금리를 제공하고 있지만, △애플카드를 활용한 개설 편의성 △수수료 부담 없는 타행 잔액 이전 △골드만삭스의 계좌 제공 및 관리 담당 등이 애플통장만의 매력으로 작용했다.

애플 신용카드 발급자에 한해 가입을 받은 출시 첫날, 애플통장에는 자그마치 4억 달러(약 5,360억원)의 예치금이 몰렸다. 이후 나흘 동안 애플통장이 쓸어담은 예치금은 9억9,000만 달러(약 1조3,270억원), 출시 첫 주 개설된 계정 수는 약 24만 개에 육박했다. 계좌 가입 대상이 미국 내 아이폰 이용자, 애플 신용카드 보유자로 제한됐다는 점을 고려할 때 경이로운 수준이다. 폭발적인 성장세를 이어오던 애플통장은 최근 예금 잔액 100억 달러선을 돌파하며 미국 금융 시장의 ‘신성’으로 발돋움했다.

대규모 이용자 유치의 비결은?

애플통장의 이용자 유치 비결은 ‘애플카드 사용 시 최대 3% 캐시백 자동 저축’ 등 파격적인 혜택에 있었다. 올해 국내 일반 신용카드 가맹점 수수료는 최대 2.3% 수준이다. 애플은 일반적인 카드사가 수수료로 챙겨가는 금액 이상을 오히려 이용자에게 환급, 과감한 고객 유치 전략을 구사한 셈이다. 실제 애플은 애플카드 이용자 가운데 97%가 캐시백 자동 예치 서비스를 이용 중인 것으로 파악됐다.

애플통장 서비스가 미국 금융시장의 불안감이 고조되던 시기에 출시됐다는 점 역시 흥행에 영향을 미친 것으로 보인다. 지난 3월 미국 스타트업 생태계의 핵심인 중소은행 SVB는 유동성 위기를 극복하지 못한 채 파산을 선언한 바 있다. 실적 부진과 높은 금리로 인해 돈줄이 막힌 기업들이 SVB에서 돈을 줄줄이 빼내며 자금 흐름이 악화했고, 이후 대규모 뱅크런 사태가 벌어졌다.

SVB 사태는 2008년 글로벌 금융위기 당시 JP모건 체이스의 워싱턴뮤추얼 파산 이후 두 번째로 큰 규모의 은행 파산으로 꼽힌다. 이후 금융 시장 전반에 싸늘한 분위기가 감돌며 미국 지방은행들의 자금 흐름 역시 줄줄이 흔들리기 시작했고, 미국 소비자들은 대형 은행으로 예금을 옮기기 시작했다. 이때 애플은 믿을 만한 대규모 투자은행 골드만삭스를 등에 업고 애플통장 서비스를 출시했다. 애플과 골드만삭스의 브랜드 신뢰를 바탕으로 불안감에 떨던 고객들에게 매력적인 ‘대안’을 제시한 셈이다.

‘금융 시장’ 영향력 키워가는 애플

애플은 △2012년 디지털 지갑 애플 월렛 △2014년 모바일 간편결제 서비스 애플페이 △2017년 개인 송금 서비스 애플캐시 등을 내놓으며 꾸준히 금융 분야 영향력을 키워가고 있다. 애플 전체 매출에서 금융 서비스가 차지하는 비중은 20% 이상이다. 고객들을 아이폰을 중심으로 한 소프트웨어 생태계에 락인(Lock-in·특정 제품이나 서비스에 소비자를 묶어두는 것)하기 위해 아이폰 자체를 ‘디지털 지갑’으로 전환하고 있는 것이다.

현재 애플은 금융 서비스 제공을 위해 은행 및 카드사와 연계하고 있다. 하지만 업계에서는 애플이 차후 타사와의 연계가 필요 없는 ‘자체 결제 시스템’을 선보일 것이라는 예측이 나온다. 실제 애플의 한 전직 직원은 앞서 파이낸셜타임스(FT)에 “지금은 애플이 은행과 협업하고 있지만 앞으로 점점 더 많은 사람이 애플의 금융 서비스를 사용하면 지렛대가 애플로 이동할 것”이라며 “이후엔 애플이 은행에 의존하지 않는 다른 전략을 구사할 수 있다”고 밝힌 바 있다.

일각에서는 애플이 거대한 이용자 풀과 소비자 충성도를 활용해 향후 미국의 대형 은행과 어깨를 나란히 할 것이라는 전망도 제기된다. 애플이 ‘IT 기업’을 넘어서 미국을 주름잡는 ‘금융 기업’으로 성장해 나갈 것이라는 분석이다. 컨설팅업체 딥워터의 진 먼스터 이사는 “애플은 빙하의 속도와 힘으로 움직이고 있다”면서 “앞으로 5~10년 뒤 애플은 씨티, JP모건, 웰스파고와 견줄 수 있을 것”이라고 말했다.