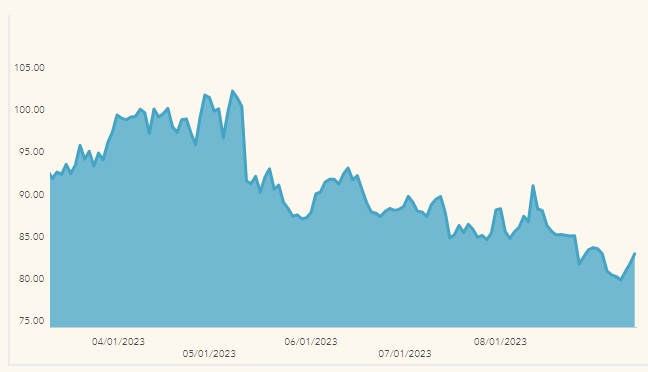

52주 최저가 기록한 디즈니, 100년 기업 위상 되찾을 수 있을까

지난 7일 디즈니(DIS) 주당 79.75달러로 하락 법적 분쟁, 파업, OTT 및 유선 사업 부진 등 악재 이어져 강력한 개선 의지 드러내며 주가 회복 시동

지난 7일(현지 시간) 월트디즈니컴퍼니(이하 디즈니)의 주가가 주당 79.75달러로 하락해 52주 최저치를 기록했다. 투자 전문가들은 할리우드 배우·작가 파업과 유선 사업 쇠퇴, OTT 수익 악화 등 잇단 악재를 주가 하락 요인으로 지목했다. 일간에선 디즈니가 보유한 지식재산권(IP)과 콘텐츠 부가 사업, 강도 높은 구조조정을 근거로 주가 회복 의견을 제시했다.

창업 100주년에 맞은 암흑기

디즈니(DIS)의 주가가 2014년 이후 9년 만에 최저치를 기록했다. 지난 2021년 3월 기록한 최고가 197.16달러보다 58.6% 떨어진 가격이다. 올해부터 하향 추세를 보인 디즈니 주가는 올 상반기에만 6% 이상 하락했다. 투자자들은 디즈니 주가 하락을 두고 잇단 악재에 따른 당연한 결과라고 분석한다.

현재 디즈니는 대형 케이블 기업 차터커뮤니케이션즈(CHTR)와 요금 인상 문제로 미디어 분쟁 중이며 디즈니랜드가 위치한 플로리다에선 주 정부와 법적 분쟁을 벌이고 있다. 이뿐만 아니라 할리우드 작가·배우 파업이란 노사 문제에 직면한 탓에 콘텐츠 제작이 중단됐고, OTT 사업인 디즈니+ 스트리밍 수익성 문제와 유선 TV 사업 쇠퇴 등 시장 악화 문제 역시 디즈니의 숨통을 조이고 있다.

디즈니의 부진은 수치로도 증명된다. 현재 디즈니+의 가입자는 올해 2분기 기준 총 1억4,610만 명으로 1분기에 비해 7.4% 감소했다. 지난달 9일 발표한 2분기(회계연도 3분기) 실적도 주가 하락을 부추겼다. 미디어와 콘텐츠 사업 영업이익이 지난 분기 대비 46%나 감소한 것이다. 게다가 올해 2분기 디즈니의 순손실액도 4억6,000만 달러(약 6,118억원)에 달한다.

디즈니의 힘, 방대한 규모의 IP

일각에선 현재 디즈니 주가 하락이 장기적인 투자 관점에서 유리한 상황이라 평가하는 목소리도 있다. 1923년에 설립된 디즈니가 100년 동안 지속될 수 있던 것엔 이유가 있다는 설명이다.

디즈니의 저력은 디즈니가 보유한 방대한 규모의 IP에서 나온다. 미키마우스부터 마블코믹스에 이르기까지 디즈니가 보유한 콘텐츠는 규모와 인지도 면에서 업계 최고 수준을 자랑한다. 로버트 앨런 아이거(밥 아이거) 디즈니 CEO는 “미디어 프랜차이즈와 콘텐츠 브랜드는 불가분의 관계에 있다”며 “향후 5년간 디즈니는 콘텐츠 비즈니스를 통해 가치를 창출하고 성장할 수 있다”고 디즈니가 보유한 콘텐츠에 대한 자신감을 드러냈다.

디즈니가 보유한 IP 가장 큰 장점은 충성도 높은 팬이다. 디즈니는 이를 활용해 하나의 콘텐츠로 다양한 수익을 창출해 왔다. 일례로 역대 미 박스오피스 3위를 기록한 <아바타: 물의 길>은 영화 수익 외 디지털 콘텐츠 시장, 홈 비디오 시장으로 진출해 큰 성과를 올리고 있다. 추가로 디즈니랜드에 아바타 테마 체험관 설치도 진행 중이다. 충성도 높은 팬이 하나의 콘텐츠를 재소비해 수익 구조 다양화를 견인하고 있는 것이다.

디즈니 수익 구조는 영화 그 이상

이렇듯 디즈니는 IP를 기반으로 영화 시장을 장악했고 박스오피스 밖에서도 다양한 수익 사업을 전개해 왔다. 이 덕분에 디즈니는 미국 메이저 스튜디오 중 가장 적은 편수의 영화를 배급했지만 10억 달러(약 1조3,300억원) 이상 돌파한 영화를 총 21개나 보유하고 있다. 이는 디즈니가 배급한 영화의 과반에 해당한다. 이와 같은 강력한 미디어 콘텐츠를 기반으로 장난감, 의류 및 잡화 유통, 라이선스 계약, 스트리밍 서비스는 물론 자사가 보유한 테마파크 사업까지 진행 중이다.

실제로 디즈니랜드 및 체험, 제품 사업 등 디즈니의 비 영화 사업은 올해 큰 폭으로 성장했다. 디즈니가 발표한 회계 결산 자료에 따르면 디즈니 비 영화 사업 부문 총매출액은 올해 2분기 83억 달러(약 11조390억원)로 전년 동기 대비 13% 증가했다.

영업이익도 무시할 수 없다. 디즈니의 2분기 비 영화 사업 부문 영업이익은 총 24억 달러(약 3조1,920억원)로 디즈니 영화, 텔레비전 부문 영업이익 금액 11억 달러(약 1조4,630억원)의 두 배가 넘는다. 콘텐츠 기업의 주력 수입이 1차 콘텐츠 생산이 아닌 부가 콘텐츠 사업에서 나오는 것이다.

디즈니의 영화 사업 부문도 놓칠 수 없다. 올해 2분기 디즈니의 미디어 및 엔터테인먼트 유통 부문 총매출액은 140억 달러(약 18조6,200억원)를 기록, 비 영화 사업 부문보다 70% 나 높은 매출액을 올린 것으로 파악됐다.

전대미문 구조조정, 디즈니 위상 되찾을까

이같이 높은 매출액에도 불구하고 영화, 미디어 유통 부문 영업이익률이 낮은 배경에는 디즈니+ OTT 사업 스트리밍 서비스 수익성 악화가 지목된다. 현재 디즈니는 다음 분기까지 디즈니+ 사업의 수익성을 회복하기 위해 요금 인상과 비용 절감을 출진하며 올해 사업 영업이익 금액을 10억 달러 이상 개선했다.

일부 전문가들은 디즈니가 보유한 콘텐츠 파워와 구조조정으로 대표되는 강력한 기업 개선 의지를 근거로 장기적 관점에서 디즈니 주가 상승을 예상하고 있다. 실제로 디즈니는 7,000명에 육박한 강도 높은 구조조정을 통해 55억 달러(약 7조3,095억원)의 비용 절감에 성공했다. 추가로 디즈니 2분기 총매출액을 248억 달러(약 32조9,592억원)로 증가시켜 코로나19 팬데믹 이전인 2019년 총매출액의 196억 달러(약 26조484억원) 보다 30%가량 끌어올리기도 했다. 비 영화 사업 부문의 매출 성장을 통해 팬데믹 기간에 입은 손실을 회복한 것이다.

투자 전문가들은 디즈니+의 수익성이 개선되면 디즈니 전체 FCF(Free Cash Flow·잉여현금흐름)이 크게 개선되리라 전망한다. 현재 디즈니 FCF는 올해 2분기 16억 달러(약 2조1,264억원)를 달성해 전년 동기 1억 8,700만 달러(약 2,485억원)에 비해 높은 수준의 재무 안전성을 확보했다. 이와 더불어 주주 배당금 지급 재개도 검토 중인 것으로 알려졌다.

영화 <인어공주>의 흥행 참패, 잇단 콘텐츠 제작 중단 사태, 연이은 OTT 가입자 감소까지 악재로 가득 찬 디즈니가 콘텐츠의 저력과 강도 높은 개선 의지로 100년 기업의 위상을 되찾을 수 있을지 귀추가 주목된다.