한국은 ‘지지부진’ 중국은 ‘급등’, 엇갈린 이차전지주 성적표

어닝 서프라이즈 CATL, 34% 올라

LG엔솔·삼성SDI는 10%대로 하락

일본, 전고체 배터리로 반등 노리는데 한국은?

전 세계적으로 전기자동차 업황이 둔화하며 국내 이차전지 관련주들이 부진한 주가 흐름을 이어가는 가운데, 중국 이차전지 제조사들의 주가는 오히려 가파르게 상승하면서 대조된 모습을 보이고 있다.

국내 이차전지 관련주 부진한데, 중국은 가파른 상승세

29일 중국 선전증권거래소에 따르면 이차전지 제조사인 닝더스다이(CATL)와 비야디(BYD)는 연초 이후 이날까지 각각 33.90%, 15.06%씩 상승했다. 반면 같은 기간 국내 대표 이차전지 제조사인 LG에너지솔루션의 주가는 12.57% 하락했고, 삼성SDI, SK이노베이션도 각각 10.06%, 19.97%의 하락률을 기록했다.

최근 중국 이차전지 업체들의 주가상승은 실적 개선세를 반영한 움직임으로 풀이된다. CATL은 2023년 한 해 전년 대비 매출이 22%, 순이익은 43% 증가한 어닝 서프라이즈를 기록했다. 특히 이차전지 마진은 전년 대비 17.9% 증가해 큰 폭의 개선을 보였다.

2022년부터 내연기관차 생산을 중단한 BYD는 수년째 테슬라를 제치고 전기차 1위 업체의 위치를 공고히 하고 있다. BYD의 전 세계 판매량은 테슬라의 약 1.5배에 달하며, 중국 내 판매량은 3~4배에 이른다. 지난해 4분기에도 매출액과 영업이익이 전년 동기 대비 15%, 19%씩 증가하는 등 실적 역시 지속적으로 상승 중이다.

이에 반해 국내 이차전지 업체는 계속되는 수요 부진으로 실적 하락세를 겪고 있다. LG에너지솔루션은 최근 1분기 영업이익이 전년 동기 대비 75% 하락했다고 발표했으며, 같은 기간 삼성SDI 역시 증권가에서 39% 내외의 영업이익 하락률을 예상하고 있다. SK이노베이션의 경우 정유 부문의 흑자가 이어지고 있으나, 배터리 부문 자회사인 SK온이 1분기에도 3,315억원 적자를 냈다.

중국, 전 세계 이차전지 수출 50% 차지

이처럼 주요국의 전략산업으로 떠오른 이차전지 산업 시장에서 중국의 영향력은 갈수록 확대되고 있다. IBK기업은행 경제연구소가 발행한 ‘이차전지 산업 주요 동향 및 시사점’에 따르면 지난해 중국의 리튬이온배터리 수출액은 전년 대비 27.4% 증가한 649억 달러(약 89조원)로 전 세계 이차전지 수출의 50% 이상을 차지하고 있다. 이는 동품목 최대 수출국 2위인 우리나라(72억7,000만 달러)의 9배 수준이다. 이 과정에서 리튬이온배터리는 중국의 최다 수출 품목 3위(2022년 6위 → 2023년 3위)로 올라섰다.

글로벌 최대 시장인 미국과 이차전지 주요 수출국인 한국에서도 중국 배터리 수입은 지속 증가 추세를 보이고 있다. 미국의 리튬이온배터리에 대한 중국 수입 의존도는 2023년 70.4%로 크게 상승했으며, 한국 역시 대중국 리튬이온배터리 수출은 연평균 10.5% 감소한 반면, 수입은 55.7% 증가해 중국 의존도가 절대적이다.

문제는 이차전지 제조에 필요한 광물·원자재 공급망과 가격 경쟁력 등을 감안할 때 중국의 시장지배력이 유지되거나 더욱 강화할 것으로 점쳐진다는 점이다. 블룸버그통신에 따르면 핵심 원자재인 리튬 제련시장에서 중국 점유율은 70% 수준이며, 흑연·망간·코발트·니켈 등 다른 원자재도 절반 이상의 점유율을 보이고 있다.

이런 가운데 중국의 전기차용 배터리 업체들은 중국을 제외한 글로벌 시장에서도 높은 성장률을 보이며 이차전지 공급 비중을 빠르게 확대해 나가고 있다. 비중국 시장에서 중국산 배터리가 차지하는 비중은 2019년 1%에서 2023년 32%로 크게 확대됐다. 특히 중국의 CATL은 배터리 공급량이 전년 대비 72% 증가해 비중국 시장 점유율 27.5%를 확보하면서 업계 1위인 LG에너지솔루션(27.8%)을 빠른 속도로 추격하고 있다.

“이차전지 주도권 되찾겠다” 일본, 전고체 배터리 개발에 총력

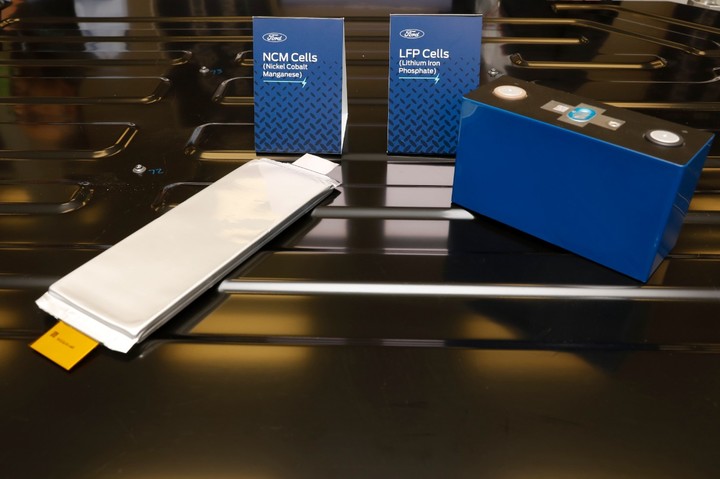

그간 한국과 중국은 배터리 산업에 있어 각자의 시장에 주력해 왔다. 그러다 균형이 깨진 건 2020년께 중국이 알루미늄을 추가해 LFP의 성능을 끌어올리면서다. 현재 글로벌 이차전지 시장을 양분하고 있는 한국과 중국의 배터리는 기본적으로 ‘리튬이온(Li-ion)’ 배터리지만 양극재로 사용하는 재료에는 차이가 있다. 중국은 리튬·인산·철(LFP)을 사용하는 데 반해 한국은 니켈·코발트·망간(NCM)을 주로 사용한다.

가격 경쟁력 면에서 우위에 있는 중국이 LFP 성능까지 제고하자 테슬라를 시작으로 벤츠와 폴크스바겐이 LFP 탑재를 선언했다. 현대차도 지난 2022년 LFP를 포함해 배터리 다변화를 추진하겠다고 밝혔다. 저렴한 전기차의 상징으로 여겨지던 LFP에 대한 인식이 깨지기 시작한 것이다. 미국 포드는 아예 CATL과 손잡고 LFP 공장을 북미에 건립 중이다.

LFP를 앞세운 중국 기업들의 질주에 한국 기업들은 NCM 가격 인하로 대응하고 있다. NCM 중 가격이 비싼 코발트 함량을 줄여 가격을 내리는 게 목표다. 동시에 LFP 개발에도 적극 나서고 있다. LG엔솔의 경우 국내 3사 중 처음으로 LFP를 양산할 예정이며, 삼성SDI도 울산 공장에 LFP 라인을 증설하기로 했다. 에코프로비엠, 포스코퓨처엠, 엘앤에프 등 주요 소재 기업도 LFP 시장 진출을 선언한 상태다.

리튬이온 배터리에서 한국과 중국에 주도권을 빼앗기며 자존심에 상처를 입은 일본은 게임체인저로 불리는 전고체 배터리 개발에 본격 착수했다. 전고체 배터리란 양극과 음극 사이에서 이온을 전달하는 매개체인 전해질을 액체에서 고체로 대체한 차세대 이차전지로, 주행거리가 길고 화재의 위험성이 적어 ‘꿈의 배터리’로 불린다.

국내 기업들도 전고체 배터리를 개발하고 있지만, 현재 이 분야에선 일본이 가장 앞선다는 평가다. 실제 전고체 배터리에 관한 특허 출원에서 일본 기업이 세계 전체의 약 절반을 차지하고 있는 것으로 나타났다. 요미우리신문에 따르면 2013~2021년 전 세계 전고체 배터리 관련 특허 5,438건 중 일본이 2,645건(48·6%)을 차지하고 있다. 기업별로는 파나소닉(475건)이 1위, 도요타자동차(405건)가 2위다. 3위와 4위엔 삼성그룹과 LG그룹이 이름을 올렸지만, 5위 후지필름(164건), 6위 무라타제작소(154건) 등 상위 20개사 중 14개사가 일본 기업으로 파악됐다.