[빅데이터] 국민연금, 계속 유지해야하는 당위성 있나?

국민연금, 9%→22.63%로 보험료율 인상해도 2093년이면 고갈 고령화 더 빨라져 2090년까지 못 버틸수도 MZ세대는 어차피 못 돌려받아, 3.3% 프리랜스 계약자로 돌리는 경우도 늘어 실패한 정책 인정하고 더 늦기 전에 청산해야

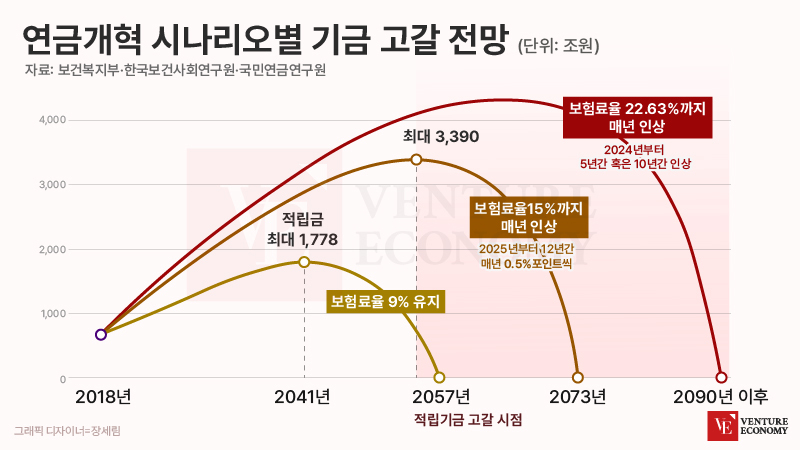

2090년까지 국민연금을 유지하기 위해서 현재보다 2.5배의 국민연금을 납부해야한다는 충격적인 분석이 나왔다. ‘더 내고 덜 받기’를 하더라도 2090년에는 완전히 고갈된다.

지난 12월 국회입법조사처 요청에 따라 작성된 한국보건사회연구원의 연구용역 보고서에 따르면, 고령화가 빠르게 진행되는 탓에 현행 9%인 보험료율을 22.63%까지 인상한다고 해도 2093년까지 밖에 못 버티는 것으로 나온다. 현재 직장가입자의 경우 절반만 자부담해 4.5%이지만, 22.63%로 인상할 경우 11.3%에 해당하는 금액을 국민연금으로 납부해야 한다. 계속 인상되는 건강보험료, 고용보험, 산재보험 금액을 합할 경우, 다음 세대는 급여의 약 20%를 4대보험으로 지급해야 하는 구조인 것이다. 고용주가 나머지 20%를 부담하게 되면 고용 부담은 한층 증가한다.

국민연금, 젊은 세대가 노년 세대에게 주는 용돈?

지난 2018년의 4차 재정 계산에 따르면, 국민연금을 현행 9%로 유지할 경우 2057년에 완전 고갈될 예정이다. 올해 40세가 되는 중년층부터 국민연금을 한 푼도 받지 못하는 것이다. 국민연금연구원에서는 고령화에 따른 국민연금 소진을 해결하기 위해 보험료율을 15%까지 끌어올려야 한다는 주장을 내놨다. 2025년부터 12년간 매년 0.5% 포인트씩 인상할 경우 2073년까지 국민연금 재정 소진을 늦출 수 있다는 것이다.

한국보건사회연구원이 이보다 더 파격적인 22.63% 인상을 가정하고 2093년을 대안으로 내놓자, 국민연금폐지 서명운동 중인 한국납세자연맹은 ‘하루라도 더 빨리 국민연금을 폐지하고, 당장 이자액을 포함해 기납부자들에게 돌려줘야 한다’고 주장했다. 연맹 측은 현재의 국민연금제도가 ‘젊은 세대가 노년 세대에게 주는 용돈’을 제도화 해 놓은 것에 불과하다며, 개인이 해야할 일을 정부가 나서면서 근로소득자와 고용주 모두에게 부담을 씌워놓은 상태라고 지적했다. 2023년 1월 현재 국민연금폐지 서명운동에는 10만8천여명이 서명한 상태다.

국민연금의 예견된 고갈로 예상되는 폐해를 우려하는 목소리는 전문가들도 크게 다르지 않다. 경제학계에서는 이미 2000년대 초반부터 국민연금을 비롯한 각종 연금 개혁없이 빠르면 2040년, 늦어도 2050년대부터는 연금 고갈로 미래 세대가 피해를 입는다는 점을 역설해왔다. 지난 4차 재정 계산에서 2057년 완전 고갈이라는 계산이 나왔을 때도 놀랄 것이 없다는 반응이었다.

현실적으로 불가능한 약속, 국민들 그만 속여야

국민연금 보험료율이 22.63%로 오르고 기업들에게 11.3%, 그 외 기타 4대보험 항목을 다 부담할 경우 약 20%에 가까운 급여를 원천징수로 국가에 납부해야하는 상황이 될 경우 채용을 계속하겠냐는 질문에 4명의 스타트업 대표들 모두가 부정적인 반응을 나타냈다.

업력 5년차 IT스타트업 대표 A씨는 “이미 급여 값 하는 사람 1명 뽑기도 쉽지 않고, 최저임금도 엄청나게 오른 상황인데, 월급에 20%가 더 나가면 퇴직금이라도 없애줘야 기업이 사람 뽑을 의욕이 생기지 않겠냐”고 반문했다. 비슷한 반응을 나타낸 업력 4년차 스타트업 경영진 B씨도 “국민연금만 지급 안 해도 10명 뽑을 예산으로 11명 뽑을 수 있다”며 “고용 늘리라고 그러면서 푼돈 대출해주고 감사들어오고 하는데, 차라리 국민연금을 선택으로 돌리면 중소기업들이나 급여 받는 직장인들이나 모두에게 윈-윈”이라는 답변을 냈다.

현재의 국민연금 제도가 길어봐야 20~30년 남은 한시적 제도라는 사실을 알고 있는 MZ세대들은 ‘어차피 못 받는 돈인데 왜 내 통장도 거치지 않고 빠져나가냐’는 생각에 일부러 3.3% 원천징수하는 프리랜서 계약을 요구하는 경우도 크게 늘었다는 것이 스타트업 관계자 C씨의 반응이다. C씨가 인사팀으로 소속된 스타트업은 현재 7명의 직원만 4대보험을 지급받고 있고, 그 외 15명의 직원들이 모두 3.3% 프리랜서 계약을 요구해 2022년부터 계약서를 다시 썼다. 사정을 전해들은 스타트업계 D씨도 4대보험 대신 3.3%로 직원 채용을 진행 중이라며 국민연금이 더 오르면 프리랜서 계약에 더 적극적이 될 것이라고 털어놓았다.

청년과 기업에 부담 씌워 고용만 줄이는 실패한 정책

한국납세자연맹에 따르면 2017년말 기준 국민연금이 국민들에게 지급해야할 금액의 현재가치는 1,242조원이다. 국민연금의 적립기금은 2022년 말 기준 621조원에 불과하다. 오늘 당장 폐지된다고해도 국민연금제도가 도입된 1988년부터 지금까지 충실히 납부한 국민연금 가입자의 경우, 자기가 낸 돈의 절반 밖에 돌려받지 못하는 셈이다. 지금 폐지하지 않으면 빠르면 2057년부터 현재의 40세 직장인들은 국민연금을 전혀 지급받지 못하게 된다.

벤처기업 육성을 위해 각종 혜택을 내놓고 있지만, 정작 일선 기업들에게 느껴지는 보조금의 액수는 터무니없이 적다. 대부분은 ‘정부지원금 빼먹기’ 역량을 쌓아올린 일부 기업들이 사실상 독점적으로 보조금을 갖고 갈 뿐, 하루하루 기업 운영에 시간을 쓰기 바쁜 기업들은 보조금 지급 사실 자체도 모르고, 알았다고 하더라도 온갖 복잡한 서류 절차 때문에 업무 시간을 다 빼앗기고 마는 경우가 허다하다.

그러나 정작 정부는 아무런 제한없이 법을 정해놨다는 이유만으로 원천징수로 세금처럼 국민연금을 기업과 급여생활자들에게서 가져간다. 40세 이하 직장인들 누구도 그 ‘원천징수액’을 돌려받을 길은 없다.

빅데이터 여론분석에서도 국민연금 관련 키워드도 국민연금연구원과 한국보건사회연구원의 보고서에 나온 고액 보험료율과 한계가 언급되어 있고(이상 붉은색 키워드), 보험료율 확대에도 불구하고 기간이 늦춰질 뿐 한국 경제가 더 성장하지 않는다면 사실상 유지하는 것이 불가능하다는 것을 담은 키워드 군(이상 녹색 키워드)이 나타난다.

더 늦기 전에 실패한 정책임을 인정하고 국민연금의 단계적 철폐를 준비하지 않는 이상, 피해는 모두 MZ세대들의 몫이 된다.

고성장기에 맞춰 책정된 연금보험료가 저성장기를 지나 경제위축기에 접어든 국가에서 그대로 유지하는 것이 경제학적으로 타당한지 여부를 떠나, 상식적으로 말이되는지를 따져봐야 할 시점이다.