작년 신규 벤처투자 12% 감소, 바이오·의료 분야 ‘직격탄’

지난해 신규 투자 규모 11.9% 감소, 중기부 “다른 나라 대비 감소율 작아” 코로나 특수 누렸던 바이오·의료 분야 투자 급감, 경기 침체 이후 거품 빠졌나 개인 투자 활성화된 문화·콘텐츠, 중요성 부각된 화학·소재 등은 오히려 투자 증가

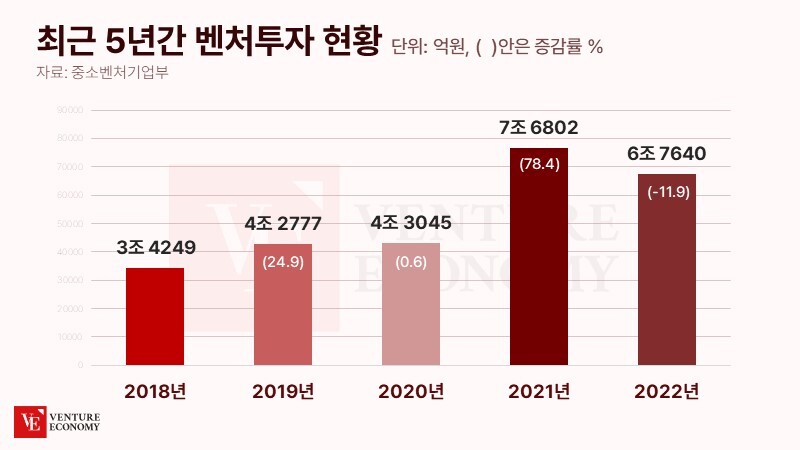

지난해 신규 벤처투자 규모가 6조 7,640억원에 달하는 것으로 나타났다. 사상 최대치를 기록했던 2021년에 이어 두 번째로 큰 규모이자, 2021년 대비 9,162억원(11.9%) 감소한 수준이다. 특히 바이오, 의료 부분에서 투자 감소세가 두드러진 것으로 나타났다.

지난해 신규 벤처투자 규모가 6조 7,640억원에 달하는 것으로 나타났다. 사상 최대치를 기록했던 2021년에 이어 두 번째로 큰 규모이자, 2021년 대비 9,162억원(11.9%) 감소한 수준이다. 특히 바이오, 의료 부분에서 투자 감소세가 두드러진 것으로 나타났다.

중소벤처기업부는 29일 이 같은 내용을 담은 연간 벤처투자 동향을 발표했다. 2012년 이후 꾸준히 증가하던 벤처투자액은 지난해 10년 만에 하락 전환했다. 하지만 중기부는 “미국의 벤처투자가 30.9%, 이스라엘은 40.7% 감소한 것과 비교하면 국내 벤처투자 감소율은 상대적으로 작았다”며 “어려운 경제 여건 속에서도 국내 벤처캐피탈들이 적극적으로 투자처를 발굴하고 출자자를 모집했다”고 평가했다.

벤처투자는 1~2분기까지 전년 동기 대비 증가세를 유지해오다 3분기부터 하락 전환한 것으로 나타났다. 투자가 위축되기 시작한 3분기에는 전년 대비 8,070억원, 4분기에는 1조 3,268억원 감소했다. 전체 신규 투자는 역대 두 번째로 큰 규모지만, 반기 또는 분기 기준으로는 2019~2020년 수준까지 신규 투자가 줄어들었다.

업력별로 살펴보면 3~7년의 중기 스타트업 투자가 21.6%(7,509억원) 감소하면서 가장 큰 타격을 입은 것으로 나타났다. 반면 업력 3년 이하의 초기 스타트업 투자는 전년 대비 7.8%(1,452억원) 증가했다. 지역별로는 전남(-93.3%), 강원(-72.6%), 인천(-44.0%) 순으로 큰 감소율을 보였으며, 울산(104.7%), 경남(55.5%), 제주(32.8%) 등에서는 오히려 증가한 것으로 나타났다.

바이오·의료 분야 거품 빠졌다

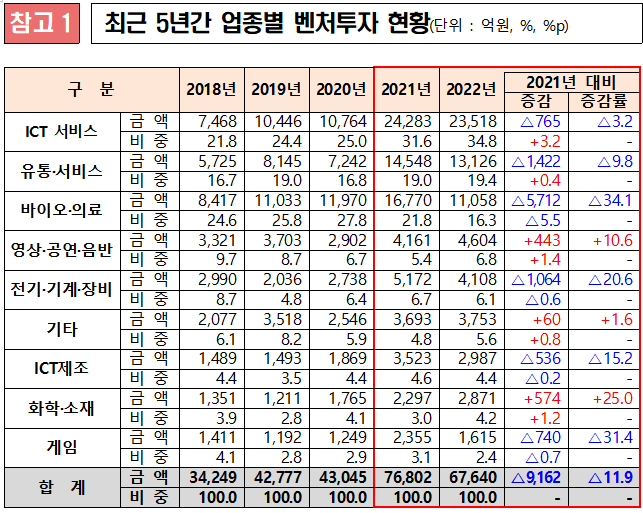

투자 위축 속 가장 큰 타격을 입은 것은 바이오·의료 분야였다. 바이오·의료 분야에는 전년 대비 5,712억원(34.1%) 감소한 1조 1,058억원 규모의 투자가 이뤄졌다. 특히 지난 2021년 코로나 특수로 많은 자본을 흡수해 R&D 투자와 IPO(기업공개)가 확대되었던 분야인 만큼, 팬데믹 당시 꼈던 ‘거품’이 빠진 것이라는 분석이 제기된다.

투자 감소의 근본적인 원인으로는 글로벌 경기 침체가 지목된다. 경기가 침체하고 불확실성이 확대되자 투자자들은 자연히 단기적 실적을 중시하기 시작했다. 이에 성과가 나올 때까지 오랜 시간이 걸리는 바이오·의료 분야는 투자자들의 외면을 받게 됐다. 상장 기업의 주가가 하락하며 투자 심리는 한층 위축되었다.

이에 더해 연이은 임상 실패, 초기 R&D 투자 감소, 엔데믹 전환으로 인한 기대심리 저하 등으로 바이오·의료 기업의 가치도 크게 낮아지게 됐다. 기업가치를 인정받지 못하자 IPO를 시도하는 기업도 크게 줄어들었고, 투자 금액 감소세는 한층 가팔라졌다.

한편, 벤처투자에서 가장 높은 투자 비중을 차지하는 ICT 서비스, 유통·서비스 분야도 투자가 소폭 감소한 것으로 나타났다. 지난해 ICT 서비스에는 2조 3,518억원, 유통·서비스에는 1조 3,126억원 투자가 이뤄졌다. 이는 각각 3.2%, 9.8% 감소한 수치다.

개인 참여 활성화된 콘텐츠 투자 시장

반면 영상·공연·음악 분야 신규 투자는 전년 대비 4,604억원(10.6%) 증가한 것으로 나타났다. 전 세계적인 K-콘텐츠 유행, 거리두기 해제로 인한 영화 관람 회복 등이 투자 심리에 긍정적인 영향을 미친 것으로 보인다.

특히 콘텐츠 투자 업계의 개인 투자가 활성화되었다는 점이 눈에 띈다. 크라우드 펀딩은 SNS나 인터넷 사이트를 이용해 아이디어나 프로젝트를 홍보하고, 불특정 다수의 후원을 받아 사업을 진행한 뒤 그 성과를 되돌려주는 방식이다. 주로 규모가 작은 제작사들의 제작비 일부 또는 부족분을 메우기 위한 갭-파이낸싱(gap financing, 1차 대부자가 대부의 최저 비율만을 빌려주는 경우, 2차 대부자가 제공하는 융자) 수단으로 이용해왔다.

최근에는 크라우드 펀딩에서 한 단계 발전한 전문적 콘텐츠 투자 플랫폼이 다수 등장하며 개인의 콘텐츠 투자 참여가 보다 활발해졌다. K-콘텐츠 투자 플랫폼 ‘펀더풀’이 대표적이다. 펀더풀은 시장 트렌드에 맞춰 개인의 콘텐츠 투자를 체계화했다. 제작사에 투자하는 간접 투자가 아닌 콘텐츠에 직접 투자하는 방식으로, 자금을 조달해야 하는 프로젝트팀과 콘텐츠에 투자하고자 하는 투자자를 연결하는 중개 서비스를 제공한다.

K-콘텐츠 부흥과 함께 등장한 콘텐츠 투자 플랫폼들은 전문 투자기관에 국한됐던 대중문화 콘텐츠 투자의 기회를 일반 투자자들까지 확장했다. 이에 드라마, 영화, 뮤지컬, 라이프 등 전반적인 K-콘텐츠에 대한 투자가 점차 활발해지는 추세다.

화학·소재 분야, 경기 침체에도 사업 확장 활발

화학·소재 분야도 투자가 증가한 것으로 나타났다. 우리나라가 ‘추격형 경제’에서 기술 패권 경쟁 흐름을 선도하는 ‘선도형 경제’로 전환하며 원천기술의 중요성이 부각되고 있기 때문이다.

투자 활황 속 ‘옥석 가리기’ 이어질 것

지난 11월 중기부는 벤처·스타트업 투자가 원활하게 공급되도록 힘쓰겠다는 내용의 ‘역동적 벤처투자 생태계 조성 방안’을 발표한 바 있다. ‘역동적 벤처투자 생태계 조성 방안’의 핵심 전략은 △ 벤처투자시장 활력 지원 △민간 벤처 모펀드 조성 △글로벌 자본 유치 확대 △선진 벤처금융기법 도입 등이다.

일각에서는 이 같은 정부의 투자 지원을 바탕으로 차후 2~3년간은 투자 활황이 지속될 것이라는 전망이 제기된다. 시장 자체의 크기는 유동성이 풍부했던 2021년 대비 줄어들겠지만, 한동안 최근과 유사한 수준의 투자 규모가 유지되며 기업들 사이 ‘옥석 가리기’가 이뤄질 것이라는 분석이다.