[빅데이터] 깡통 전세 폭등, 두려움에 월세는 물론 주세까지 등장

‘우리 집에 살아주세요’ 집 주인이 세입자에게 되려 부탁 깡통전세에 대한 우려 심리 -> 수도권 임대차 계약 절반 차지하며 ‘월세의 시대’ 열려 “보증금 떼일 바에야” 이제는 주세 계약까지

고금리의 부담에 주택가격이 하락하면서, 역전세와 깡통전세(집주인의 주택담보대출금과 세입자의 전세보증금을 합한 금액이 집값의 80%를 넘는 것)가 줄줄이 나오고 있다. 임대인들은 현 임차인의 전세 계약이 끝날 경우 상당액의 대출을 통해 전세금을 돌려줘야 하나, 금리 인상으로 대출이 부담스러운데다 신규 세입자를 구할 수 없어 애를 먹고 있다.

반포동의 유명 브랜드 A 아파트 단지에 23억원 전세로 거주 중인 김 모씨는 올 초 이사 계획을 포기했다. 지난 2021년 3월에 당시 거주 중이던 반포주공1단지 재건축으로 급하게 이사 나오던 시절만 해도 23억원 전세가 부담스럽기는 했지만, 일대에 전세 및 월세 물량이 완전히 소진되었던 탓에 어쩔 수 없이 23억원에 계약을 맺었다. 그러나 2년 만기가 다가온 요즘, 현재 반포동 일대의 동일 면적 아파트 단지의 전세 시세는 13억원에 불과하다. 13억원으로 재계약을 맺을까, 주변 다른 아파트로 이사를 할까 고민하던 중, 집주인에게서 10억원에 대한 이자를 지불할 테니 계약을 계속 연장해줬으면 좋겠다는 제안을 받았다. 재건축 결정 직후 받은 이주 대출 10억원에 대한 이자보다 약 150만원 정도 더 많은 금액을 받게 되는 만큼, 고민 끝에 23억원 전세 계약을 연장하기로 했다. 실제로는 13억원 계약 후 10억원 대출에 대한 이자금을 받는 것과 같은 상황이나, 명목상으로는 23억원 전세 계약이 그대로 유지되는 것이다.

반포동의 한 부동산 업자는 지난 2007년 세계적인 금융위기 당시에도 일부 집주인들이 집값 하락으로 전세금을 돌려줄 수 없자 비슷한 계약을 맺었다고 말했다. 역전세난과 깡통전세가 결합해 임대인이 임차인에게 월세를 주는 기묘한 현상이 나타난 것이다.

깡통전세 무서워서 월세 폭등

지난 3일, 집토스가 지난해 1~11월 서울과 경기 지역의 전월세 실거래가를 분석한 결과에 따르면, 수도권의 월세 거래 비율은 48.9%로 전년(43.2%) 대비 5.6% 포인트 상승했다. 2020년(38.4%)과 비교하면 10% 포인트 넘게 급증한 수치다. 전세의 월세화로 인해 거래당 평균 월세 금액도 빠르게 늘고 있다. 지난해 수도권의 거래당 평균 임차보증금은 1억9,592만원으로, 2019년 이후 최초로 감소세로 돌아섰다. 반면, 거래당 평균 월세는 29만5,600원으로 전년 대비 23% 급증했다. 통상 보증금이 줄어들면 월세는 증가하는 만큼, 세입자들의 주거 비용 부담이 갈수록 커지고 있음을 알 수 있다.

수도권 월세 거래 비율 증가 원인으로는 대출금리 상승과 깡통 전세가 언급된다. 대출 금리가 치솟음에 따라, 대출액을 축소하고 월세로 갈아타는 것이다. 아울러 깡통전세에 대한 위험 회피를 위해 반전세나 월세 물건을 찾는 수요도 늘고 있다. 집토스가 깡통 전세 피해자가 많이 발생하고 있는 경기도의 집합건물(아파트, 연립·다세대, 오피스텔) 전월세 실거래가를 분석한 결과를 보면, 작년 4분기 기준 평균 임차보증금이 동년 2분기 대비 10% 감소했지만, 평균 월세는 10% 증가했음을 알 수 있다.

심지어 ‘주세’까지 등장

전세 사기에 대한 걱정과 대출 이자 부담을 줄이기 위해서 ‘주세 임대’를 고민하는 사람들도 늘어나고 있다. 대출 이자 때문에 보증금이 더 적은 집을 찾게 되는데, 비슷한 돈을 내거나 조금 더 주더라도 돈을 잃을 위험이라도 없는 무보증금 주세 주택이 낫지 않을까 싶어 고민하는 것이다. 이 같은 상황에 주세 임대가 새로운 대안이 되어주는 것이다. 주세 임대는 1주 단위로 측정된 금액을 원하는 기간만큼 계약한 뒤 주세를 매주 집주인에게 지급하는 방식인데, 편의상 달 단위로 묶어서 돈을 지급하기도 한다. 기존 단기 임대 제도와 비슷해 보이지만, 그보다 계약 기간이 더 줄고 보증금이 한 달 월세 수준으로 적거나 아예 없다는 차이가 있다.

주세 임대는 미국, 영국, 일본 등 선진국에서는 이미 많이 도입된 제도다. 다만 월에 내는 총비용을 따져 보면 월세보다 주세가 더 높아 주거비 부담이 커질 우려가 있다. 실제로 부동산 중개 사이트·애플리케이션과 중개 카페에는 서울 도심권을 중심으로 곳곳에 주세 임대 매물이 나와 있다. 임대인 입장에서도 손해는 없다. 공실률을 줄일 수 있어 이득이면서도 이자나 보유세의 경우 그 비용만큼 월세를 더 높게 받으면 손실을 상쇄할 수 있기 때문이다.

당분간은 지속될 ‘월세의 시대’

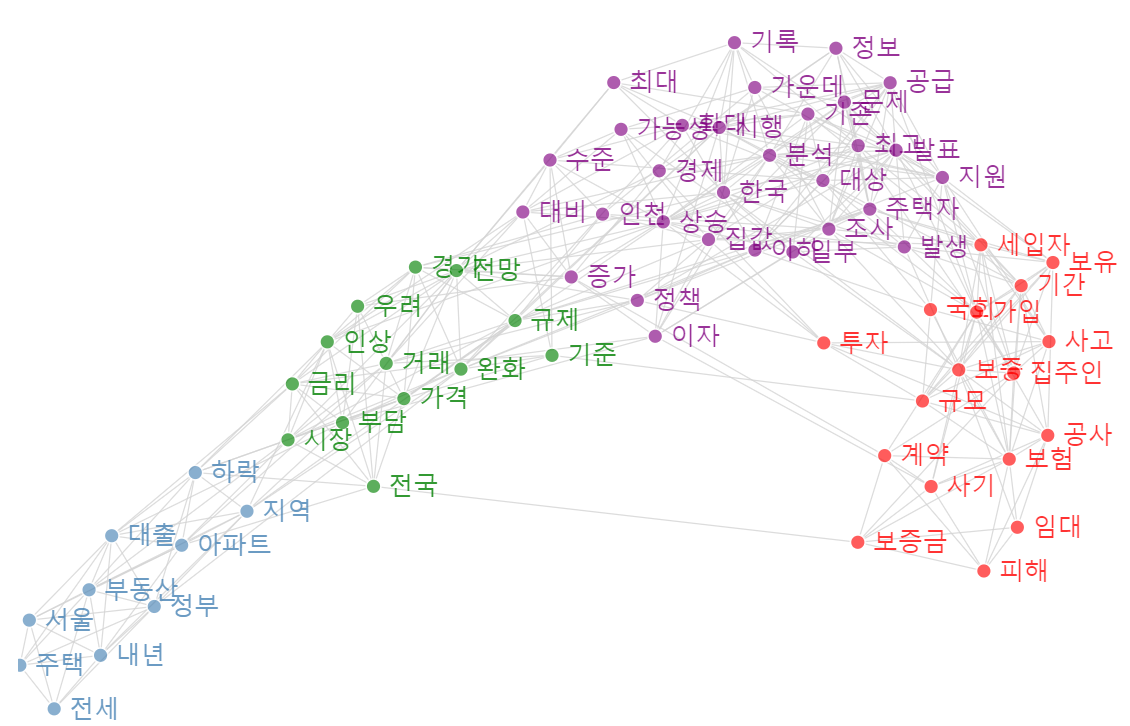

빅데이터 그래프를 살펴보면, 하늘색은 전세 관련 기본 키워드, 녹색은 시장 부담 관련 키워드, 보라색은 정부 대책 관련 키워드, 붉은색은 보증금 피해 및 사기 관련 키워드를 볼 수 있다. 전세 사기나 피해 사례가 많고 이에 따른 두려움이 증가하고 있음을 짐작할 수 있다. 여론도 전세는 잘못하다가는 큰 사기를 당할 위기가 있어 주저하는 분위기다. 여기다 고금리 문제로 사람들이 월세로 돌리려는 움직임 강하다.

계속되는 금리 상승과 전세 사기에 대한 두려움으로 전세 수요가 월세로 옮겨가면서 지난해 전월세 시장에서 월세 비율이 급증했다. 실제로 2022년 상반기 거래량 중 월세 비중이 51.6%로, 임대차 시장의 절반 이상을 차지하면서 그야말로 ‘월세의 시대’임을 알렸다. 전세대출 금리가 높기 때문에 차라리 월세가 낫다는 의견이다. 거기다 보증금을 돌려받지 못할지도 모른다는 우려 심리도 더해졌다. 현재는 전월세전환율(전세를 월세로 바꿀 때 적용하는 비율)이 전세대출 금리에 비해 낮기 때문에 월세 선호 현상이 당분간 이어질 거라는 이야기가 나온다. 하지만 일각에서는 오래가진 않을 거라는 진단도 나온다. 금리 인상이 앞으로 계속되면 전월세전환율이 전세대출 금리와 비슷해지는 순간이 올 것이고, 이때는 월세도 오를 것이라는 전망이다. 그런데도 깡통 전세나 전세 사기의 위험에 대한 우려를 잠재우지 못한다면 지금과 같은 현상은 계속될 것으로 보인다.