[빅데이터] 미국 12월 CPI 6.5%, 인플레 잡히면서 금리 상승기 끝물 기대

13일 한국은행이 기준금리를 0.25% 포인트 인상하기로 결정했다.

기존 3.25%에서 3.5%로 기준금리가 상승하며 현재 미국의 4.25%~4.5%와 최대 1% 차이를 두게 됐다. 기준금리 결정 방식으로 통화정책을 집행하기 시작한 1980년대 이후, 역사상 처음으로 7개월 연속 기준금리 상승이지만 시장은 차분한 모습이다. 기준금리 인상에도 불구하고 13일 코스피(KOSPI)는 0.89% 상승해 2,386.09로 마감했다. 시장이 긍정적으로 반응한 것은 기준금리 0.25% 포인트 인상이 이미 지난해 하반기부터 예측됐던 수순인 반면, 미국 12월 소비자 물가지수가 6%대로 내려가 미국 금리 인상 폭이 둔화될 것이라는 전망에 무게가 실렸기 때문이다.

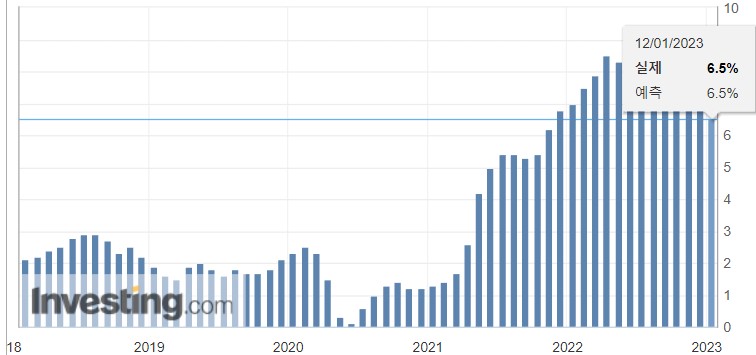

미국 12월 소비자 물가지수 6.5%, 드디어 6%대 진입

한국은행의 예견된 기준금리 인상보다 시장에서는 미국의 12월 소비자 물가지수(CPI) 발표에 더 관심이 많았다. 미국 물가가 잡혀야 미국 금리 상승이 꺾이고, 한국 금리도 상승 압박이 줄어들 것이기 때문이다.

실제로 12일(현지시간) 발표된 12월 미국 CPI는 2021년 12월 이후 처음으로 6%대에 진입했다. 그간 월가 이코노미스트들은 물가 상승률이 6%대로 내려오면 미국도 기준금리 이상에 대한 압박이 확연히 줄어들 것으로 예측했다. 실제로 미국 CPI가 발표되자 대부분의 월가 이코노미스트들은 연준이 2월에 기준금리를 0.25% 포인트 인상하는 것에 그칠 것이라고 예측을 조정했다. 경기 침체에 대한 압박이 점차 가시화되고 있는 만큼, 더 이상 무리하게 금리를 인상할 것이 아니라 지난 반 년 동안 대폭 상승한 이자율의 파급효과를 지켜보며 단계적으로 인플레이션을 관리할 것이라는 예측이 기저에 깔려 있기 때문이다.

지난 7일(현지시간) ‘2023 미국경제학회(AEA) 연례총회’에서는 기준물가를 과거 2%에서 3%로 높여 잡고 통화정책을 집행해야한다는 의견도 나왔다. 공급충격이 일상화되는만큼, 무리하게 긴축통화정책을 통해 과거 수준의 기준물가를 목표치로 잡을 경우 경기침체를 피할 수 없다는 것이다. 반면 일시적인 공급충격으로 인한 물가상승 탓에 기준물가를 조정하면 향후 시장 자율조절기능이 왜곡될 수 있다는 신중론도 함께 나왔다. 아직은 학자들 사이에서도 적절한 통화정책에 대한 공통된 합의(컨센서스·Consensus)가 잡히지는 않은 상황인 것이다.

한국도 금리 인상을 멈출 것이라는 의견 지배적

미국 CPI가 기저효과 탓에 올 4월 이후로는 3%대로 내려갈 것으로 예측되는 가운데, 12월 CPI가 기존 예측이었던 6.8%보다 낮은 6.5%로 나타나자 한국도 인플레이션을 우려할 시점은 지났다는 의견이 지배적이다. 통계청 자료에 따르면 지난 2022년 한국의 생활물가상승률은 6.0%로 IMF구제금융 위기 (1997년, 1998년 각 6.1%, 11.1%) 이후 최고 수치를 기록했으나, 7월 6.3%까지 치솟았던 (전년 동기 대비) 물가 상승률이 11월에는 5.0%로 떨어지는 등 미국보다 빠른 속도로 물가 상승률 추이가 꺾이고 있는 모습이다.

전문가들은 2월에 미국이 금리를 0.25% 포인트 인상한다고 해도 한국은행이 0.25% 포인트 이상 기준금리를 올리지는 않을 것으로 전망한다. 즉, 미국 시장에 큰 변화가 없는 한 이번 금리 상승기 국내 기준금리 최고치는 3.5%에서 3.75%라는 것이 전문가들의 공통된 견해다. 일부 전문가들은 부동산 시장에서 경기침체가 빠르게 나타나고 있는 만큼, 3분기, 빠르면 2분기부터 금리 하향 조정에 들어갈 수도 있다는 지적을 내놓기도 했다. 그 외 대부분의 전문가들도 금리 상승기는 사실상 끝난 상태에서 올해 3~4분기, 늦으면 내년 1분기부터 경기 침체가 숫자로 가시화되는 만큼 금리 인하를 피할 수 없을 것이라는 전망을 내놨다.

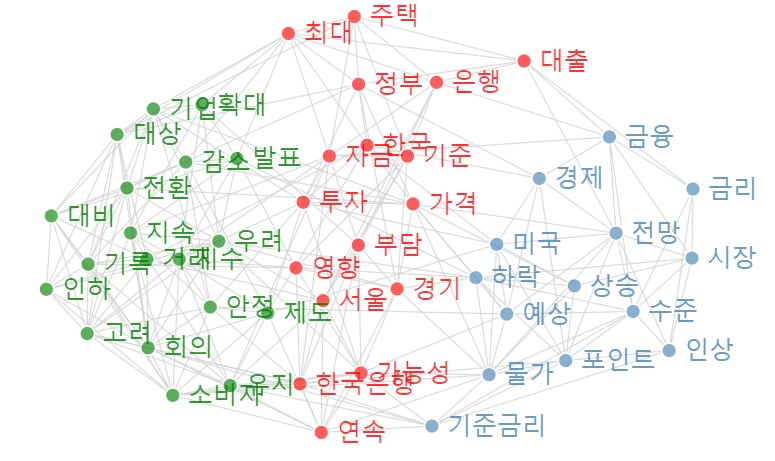

금리 상승기 시장 우려 속 조심스런 관망세

국내 뉴스, SNS, 커뮤니티 등을 통해 살펴본 빅데이터 여론 분석에서도 시장의 관망세가 나타난다. ‘금리’, ‘기준금리’ 등의 언론 보도 키워드(이상 하늘색)을 제외하고 주택 대출 관련 최근의 정부 대책(이상 붉은색)과 소비자 물가 지수 상승세가 꺾인 부분에 대한 고려(이상 녹색)가 관련 키워드로 함께 언급된 것을 볼 수 있다. 금리가 0.25% 포인트 인상했지만 이미 예상됐던 수순인 만큼 정부의 부동산 안정 대책과 향후 인플레 추이에 좀 더 초점이 맞춰진 모습이다.

거시경제 전문가들은 일반적으로 통화정책이 최대 8분기에 걸쳐 효과가 지속되는 만큼, 지난해 내내 공격적으로 기준금리를 올렸던 효과가 2023년 내내 천천히 나타날 것이라고 전망한다. 금리 상승에 따른 부동산 및 기업 부담을 줄이기 위해 각종 정부 재정정책이 함께 실행되는 만큼 급속한 경기침체는 없을 것이라는 전망도 나온다. 최근들어 각종 부동산 규제 완화 정책이 발표되는 가운데, 2023년의 정책 목표는 2022년에 실시했던 기준금리 인상의 경제적 파급효과를 연착륙시키는 것이라는 해석과 함께, 인플레이션 추이에 따라 통화정책과 재정정책의 속도조절이 있을 것이라는 예측을 내놨다.