[기자수첩] 보고서로 알아보는 2022 결산 및 2023 세계 VC 동향 – ⑥ Asia 개괄

중국 경제 상황이 아시아·태평양 VC 활동 둔화에 기여 중국의 COVID 규제 완화가 VC 투자 촉발할까? 전 세계, 2021년 이후 벤처 자본 감소세 뚜렷

아시아에 대한 벤처 캐피털(VC) 투자는 최근 몇 년 동안 많은 관심을 받았다. 2022년도의 데이터를 살펴보면 몇 년간 아시아의 벤처캐피털 자금조달 사이클이 달라진 것은 분명하다. 2022년에는 세계적으로도 전체 VC 투자가 둔화하는 등 아시아의 벤처 활동이 눈에 띄게 냉각됐다.

그럼에도 불구하고, 특정 부문은 투자자들의 관심이 식지 않았다. 급격히 감소한 IPO에도 아시아 스타트업들의 엑싯(Exit) 규모는 전 분기 대비 상대적으로 안정적으로 유지됐다는 평이다. 그렇지만 이러한 안정성이 2023년 이후에도 유지될 수 있을지 불투명하다.

아시아 VC 투자의 주요 동향

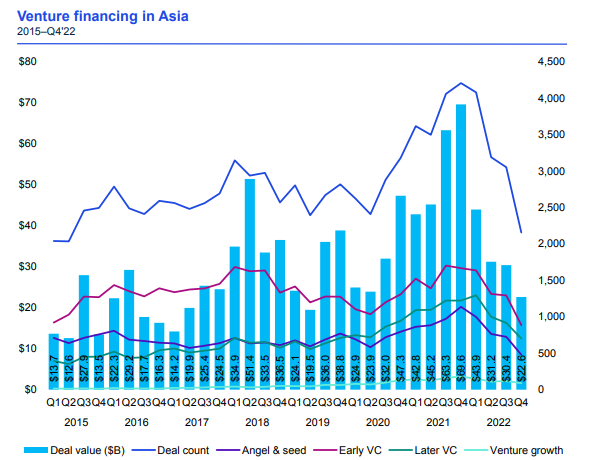

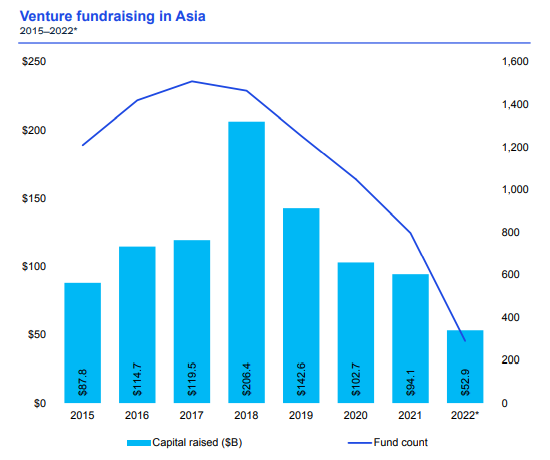

아시아 역시 세계적인 자금 감소 흐름을 이겨낼 수 없었다. 21년과 비교했을 때 자금 조달 규모가 1,772억 달러에서 1,080억 달러로 39% 감소했다. 이는 아시아만의 문제는 아니다. 전 세계 시장이 인플레이션, 지정학적 문제, 팬데믹으로 인한 끝없는 공급망 문제로 인해 고통받았다.

특히 4분기끼리 떼어 놓고 비교해보면 하락이 더 극적이다. 4분기에는 217억 달러가 유입되어 517억 달러가 투자된 2021년 4분기에 비교해 58%나 급감했다.

중국은 아시아 벤처 투자 규모의 대부분을 차지했지만 2021년 1,385억 달러에 비해 12월 13일 현재 650억 달러로 거래 가치가 가장 크게 감소했다. 중국의 경우, 산업을 육성하고 외국의 경쟁으로부터 자국 경제를 보호하기 위한 적극적인 정부의 개입은 섹터 고유의 투자를 장려하는 데 있어서 뚜렷한 역할을 하고 있다.

중국의 어려운 코로나 상황, 물가 상승, 우크라이나 전쟁, 중·미 관계 악화 등이 모두 아시아·태평양 지역의 벤처캐피털 활동 둔화에 기여했다. 인도, 일본, 인도네시아, 싱가포르, 한국과 같은 그 지역의 다른 시장들도 비슷한 이유로 인해 둔화하었다. 하지만 시계열을 넓혀보면 VC는 2022년 4분기에 모집된 금액이 그렇게 나쁘지는 않다. 최저점들을 이어보면 분명한 우상향을 보이고 있다.

세부 사항을 살펴보면 실제로 4분기는 214억 달러가 투자된 전 분기보다 소폭 상승한 모습을 보였다. 하지만 투자 건수는 2021년 4분기에 발표된 2,455건의 라운드에서 지난 분기 1,246건으로 거의 절반 수준으로 하락하는 등 큰 폭으로 하락했다. 이 역시 지난해 3분기 1,578명에 비해 크게 감소한 수치다.

분기별 수치로는 안정적인 아시아 VC 투자

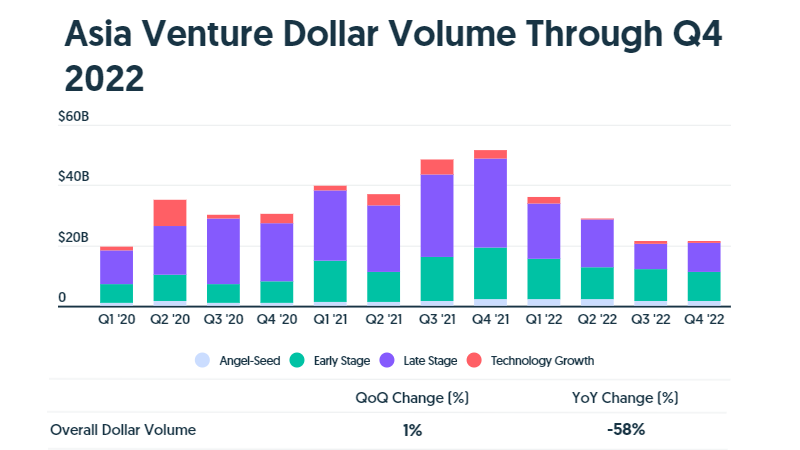

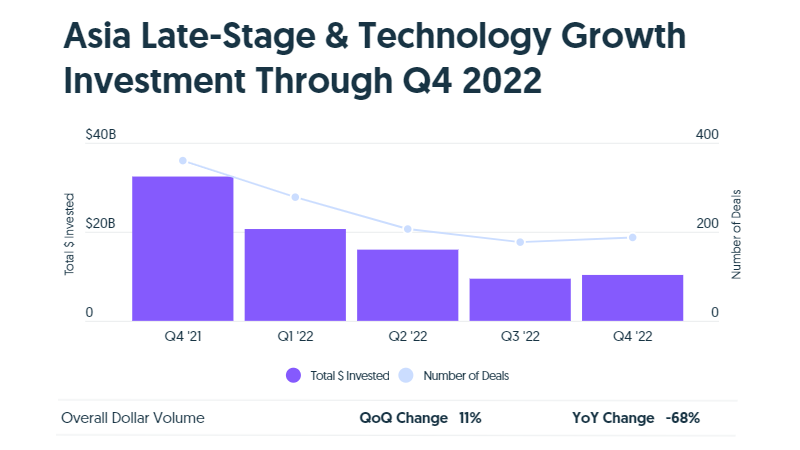

2022년에는 중국에서의 전체적인 벤처 캐피털 투자가 크게 둔화하여 아시아 및 세계 각국에서 볼 수 있었던 것과 유사한 패턴을 따르고 있다. 하지만 아시아에 대한 VC 투자는 22년 4분기에 중국의 몇몇 대형 대형 기업들에 의해 비교적 안정적으로 유지됐다. 병 주고 약 주고다.

2021년 4분기 거래 흐름도 359개에서 22년도 4분기 187개로 크게 감소했다. 2021년 4분기 324억 달러로 사상 최고치를 기록한 것보다 68% 감소하는 등 매년 큰 폭으로 하락했다. 하지만 직전 분기와 비교한다면 약간 증가한 104억 달러를 기록했다. 미약하지만 확실한 후기 투자의 성장에 중국의 기여가 크다.

GAC Aion의 25억6,000만 달러, 패스트 패션 전자상거래 플랫폼 SHEIN의 10억 달러, SPIC Hydrogen Energy의 6억3,100만 달러에 힘입었다. 대체 에너지에서 전기차 생태계에 이르는 새로운 섹터는 계속해서 투자자들의 관심을 끌었고 이러한 관심이 22년을 장식하는 초대형 거래로 나타났다고 해석된다.

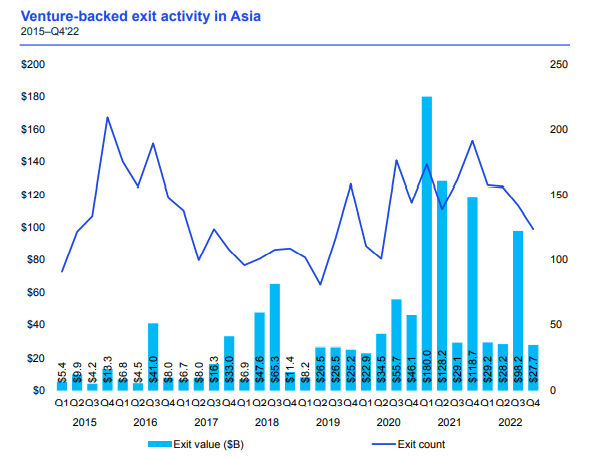

엑싯 규모는 비교적 준수

아시아의 엑싯 규모는 여전히 널뛰고 있다. 직전 분기 대비 매우 하락한 것처럼 보이지만 전체적인 수준과 비교해 보면 그리 낮아 보이지 않는다. 몇몇 예외적인 수치를 제거하고 보면 그 징후가 더 뚜렷하다. 적어도 최악을 갱신하지는 않는 상황이고, 하방이 점점 높아지고 있다는 분명한 징후가 있다. 하지만 인플레이션과 자본 가용성에 대한 지정학적 문제를 감안한다면 단시일 내에 상황이 반전될 것 같지는 않다.

IPO 활동, 홍콩과 일본·중국 본토에서 강세

홍콩 특별행정구(SAR)와 일본의 IPO 활동은 22년 4분기에도 지지부진하다. 홍콩 SAR에서는 제조업 및 EV 관련 업종이 홍콩 SAR의 IPO 상위 10개 중 7개를 차지하는 다른 업종에 비해 가장 탄력적인 모습을 보였지만, IPO 가치는 여전히 하락했다. 때문에 2023년에 걸쳐 일본에서 IPO를 실시한 기업들은 주가 하락을 피할 수 없었다.

대부분의 다른 국가들과 비교했을 때 중국의 IPO 시장은 2022년에 놀랄 만큼 좋은 실적을 거두었고 IPO 활동과 가치는 2021년과 비슷했다. 올해 상하이시와 선전시는 중국의 금융 허브로서의 역할을 톡톡히 하며 중국의 공공시장이 다른 통합형 글로벌 시장과 비교해 독특하다는 점을 부각시켰다.

중국 제일재경(第一財經)의 보도에 따르면 중국에서 금융기관 예금잔액이 가장 많은 10개 도시는 베이징, 상하이, 선전, 광저우, 항저우, 청두, 충칭, 난징, 쑤저우와 텐진 순이다.

이중 베이징, 상하이, 선전 등 3개 도시의 금융기관 예금 잔액이 10조 위안을 넘어서며 다른 도시를 월등히 앞섰다. 특히 상하이, 선전에는 증권거래소가 위치하고 은행, 증권 등 대형 금융기관 본사가 많이 유치해 있어 금융허브의 역할에 충실할 수 있었다.

한편 미 의회가 지난 2020년 말 자국 회계기준에 따른 감리를 3년 연속 거부한 중국 기업을 미국 증시에서 퇴출시키는 근거를 담은 ‘외국회사문책법(HFCAA)’을 마련함에 따라, 그간 미국에 상장했던 중국 기업들은 불안에 떨 수밖에 없었다. 이러한 기업들을 대상으로 하는 PCAOB의 감사에 대해 미·중 당국이 협의함에 따라 2023년에 미국 기업공개(IPO)를 고려하는 대규모의 글로벌 기업이 중국에 진출할 가능성이 있다.

중국 경기 회복의 신호탄, COVID-19 방역 정책 완화

22년 4분기 말에 중국 중앙정부는 중국 본토에서 COVID 규제를 상당히 완화했다. 이로 인해 COVID 감염이 급격히 증가했지만, 여행과 대면 거래가 재개되며 정책 변화는 시간이 지남에 따라 추가적인 경제 활동과 VC 투자를 촉발할 것으로 보인다. 최근 COVID에 대한 중국의 새로운 대처를 향한 기대가 크다. 여러 요인으로 인해 VC 투자는 23년 1분기에 비교적 부진할 것으로 보이지만, 내수 진작에 따라 23년 2분기를 향해 투자가 증가할 것이라는 강한 낙관론이 나오고 있다. 이와 같은 중국 본토의 COVID 규제 완화는 홍콩에도 긍정적인 영향을 끼칠 전망이다.

한편 한국의 경우 5명 중 3명이 확진 이력을 갖게 됐다. 작년 연말 기준 한국 인구는 5,143만 9,038명, 현재 한국의 누적 확진자 수는 3,000만 명이 넘었다. 통계 사이트 월드오미터에 따르면 한국의 누적 확진자 수는 전 세계에서 7번째로 많다. 한국의 누적 사망자 수는 세계 34위로, 그동안 약 3만 명이 코로나19와 사투를 벌이다 세상을 떠났다.

중국과 일본의 시선은 에너지, EV

2022년 초의 기세를 그대로 이어받은 중국의 VC 투자자들은 22년 4분기 동안 EV와 재생 에너지 회사에 계속해서 자금을 쏟아부었다. GAC 아이온의 256만 달러 모금에 더해 Voyah Car Technology는 6억3,100만 달러, SPIC Hydrogen Energy는 6억3,100만 달러, BYVIN Auto는 4억4,400만 달러, 배터리 회사인 Hitium은 2억8,000만 달러를 모금했다.

일본의 VC 투자자들도 에너지와 EV 분야에 큰 관심을 보였다. 일본의 4분기 VC 투자는 잠잠했지만, 대규모 PE 거래가 있었다. CPDQ가 시젠 에너지 그룹(自然電力)에 1억3,680만 달러를 투자한 것이다. 이처럼 일본의 에너지·EV 섹터 생태계도 계속 진화하고 있어 해당 분야에 대한 더 많은 투자는 시간 문제라는 것이 업계의 중론이다.

23년 1분기 주목해야 할 동향

아시아에서는 중국 경제의 둔화, 암울한 인구 통계학적 추세, 기후 변화와 같은 요인들의 복합적인 파급 효과가 심각한 영향을 미칠 것으로 보인다. 아시아의 경제 성장은 2022년과 마찬가지로 2023년에도 둔화할 것으로 예상된다.

2023년은 중국 본토 COVID 방역 제한이 완화되고 해외 투자자와 다른 경제국과의 상호작용에 대해 더 개방적일 수 있는 중앙 정부 정책 변화의 잠재적 징후를 보여주고 있다. 또 인도에 대한 VC 투자는 23년 1분기에도 약세를 보이다가 23년 2분기부터 회복될 것으로 예상된다. 부분적으로 인도의 강력한 성장 여력과 소비 수요의 확대를 향한 기대가 크다.

한편 기후 변화는 중국의 가뭄, 파키스탄의 홍수, 인도의 극단적인 날씨 사건을 목격하는 등 심각한 영향을 계속 미치고 있다. 특히 동아시아와 동남아시아의 고령화는 노동력 성장 둔화와 함께 이러한 경제 문제를 악화시킬 위험이 있다.

전문가들에 따르면 agtech에 대한 VC 투자는 향후 12개월에서 24개월 사이에 대폭 증가할 전망이다. 특히 이 분야의 스타트업들이 성숙하여 대규모 라운드를 유치함에 따라 더욱 확대될 것으로 예상된다. 23년 1분기에 일본 정부는 스타트업의 성장을 촉진하기 위한 많은 프로그램을 발표할 예정이다. 앞서 일본 정부는 지난해 11월 스타트업 투자 규모를 2027년까지 10조 엔으로 확대한다고 밝혔다. 또 같은 기간 유니콘 기업은 100개로 늘리겠다는 포부를 보였다.

데이터에서도 확인할 수 있듯이, 지금까지 아시아의 벤처 자금 조달 사이클은 벌써 2019년부터 서서히 죽어가고 있는 것이 분명하다. 중요하게 생각해봐야 할 것은 이것이 전통적인 벤처 자금조달보다 더 다양한 자본원이나 국제 자본원 주변의 지정학적 긴장, 또는 다른 요인에 의해 영향을 받는 순환인지 여부이다. 자금 조달 사이클은 침체 상태로 끝났지만, 이 시스템 사이클이 향후 스타트업의 자금 조달에 어떻게 영향을 미치는지 지켜봐야 한다.

결국 아시아는 기록적인 2021년 이후, 전 세계적으로 감소하는 벤처 자본의 흐름을 거스를 수 없었다. 세계적인 긴장과 여전히 전염병에서 벗어나기 위해 고군분투하는 세계는 모든 곳의 시장을 억압했다. 아시아는 지역 경제의 원동력인 중국의 추가적인 문제와 기술 부문에 대한 단속을 다루어야 했고 이는 대륙의 벤처 자금 조달에 계속해서 오싹한 영향을 미쳤을 가능성이 높다.

하지만 2020년부터 수치가 약간 감소했다는 것을 기억하는 것이 중요하다. 21년을 예외적으로 받아들인다면 상황이 덜 심각하게 보인다. 중국 규제 당국이 인터넷 기업에 대한 입장을 누그러뜨릴 수 있다는 징후도 연말을 향해 나타나고 있다. 바로 이번 주에 텐센트 홀딩스가 지원하는 위 닥터가 규제가 완화됨에 따라 올 봄 IPO를 신청할 것으로 예상된다고 보도됐다. 그러한 징후들은 새해에 아시아의 벤처 시장을 견고하게 유지하는 데 도움이 될 수 있다.

그럼에도 불구하고, 많은 전문가는 대량 해고와 글로벌 공급망 혼란으로 인해 경기 침체에 접어들 것으로 내다봤다. 그렇게 되면 2023년 벤처기업 수는 2020년 수준조차 유지하지 못할 가능성이 높다.