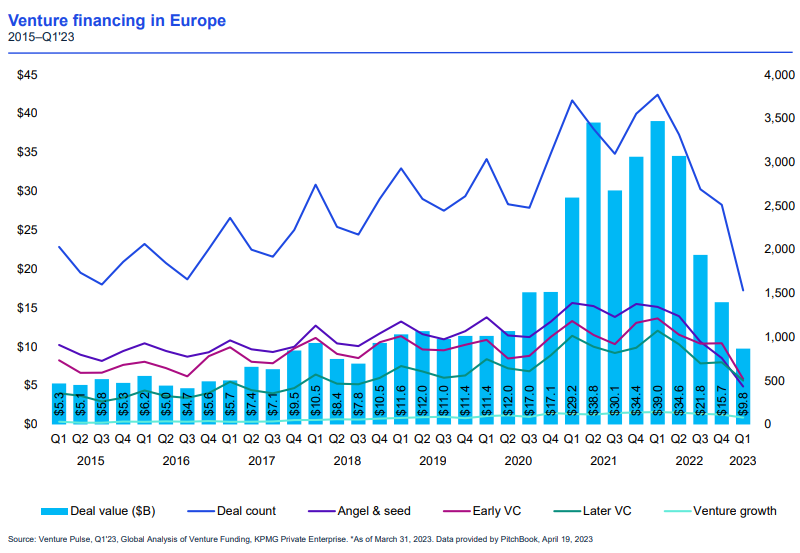

23년 1분기 유럽 벤처투자, 전년도 동분기 대비 75% 감소

유럽투자은행그룹, 37억5천만 유로 규모 펀드 ‘유럽 기술 챔피언 이니셔티브’ 발표 벤처기업가치 전 분기 대비 32.1% 감소, 거래 건수는 19.2% 감소 1분기 모금액 34억 유로, 15년 이후 가장 낮은 연간 모금액 기록할 전망

작년의 험난한 경제 환경이 2023년 1분기에도 이어져 유럽 스타트업들이 여전히 자본 조달에 어려움을 겪고 있다. 거래 건수, 투자금 회수, 자금 조달 수치 모두 전반적으로 하락했다. 2023년 1분기 유럽의 벤처기업가치는 전 분기 대비 32.1% 감소했으며, 거래 건수는 19.2% 줄었다. 높은 인플레이션이 지속되고 통화 긴축 정책이 지속되면서 투자자들은 자본 투자를 줄이고 자본 효율성에 더 집중하고 있다. 이로써 VC 거래와 투자는 4분기 연속 감소세를 기록했다. 2023년 1분기의 98억 달러라는 수치는 2022년 1분기에 기록한 390억 달러라는 사상 최고치에 비한다면 손색이 많다.

유럽의 VC 투자자들은 23년 1분기에 포트폴리오 기업의 내부 예산을 면밀히 조사하고, 비용을 절감하고 효율성을 높이도록 압력을 가하며, 합의된 마일스톤에 대한 미이행 책임을 묻는 등 점점 더 신중하고 엄격한 태도를 취했다. 향후 몇 분기 동안 벤처캐피털 투자자들은 포트폴리오 솎아내기를 시행할 전망이 크다. 생존 가능성이 없다고 판단되는 기업이라면 후속 투자를 철회할 수도 있다. 한편 어려움을 겪는 스타트업들이 버티기보다는 매각을 탈출구로 선택하는 추세가 늘고 있어 인수합병(M&A)이 증가할 전망이다.

올 1분기에 유럽에서는 스타트업 성장을 지원하기 위한 여러 정부 지원 이니셔티브가 시작됐다. 영국은 차세대 슈퍼컴퓨팅 및 AI 연구 지원을 위한 자금을 포함하여 영국이 과학 기술 강국이 될 수 있도록 35억 파운드의 예산을 편성했다. 영국은 또한 AI 규제에 관한 백서를 발표했다. 독일 정부는 성장 단계의 딥테크 및 기후 기술 기업을 지원하기 위해 10억 유로 규모의 펀드를 출범했으며, 유럽 투자 은행 그룹과 5개 EU 회원국은 자금 격차를 해소하고 역내 후기 성장 기업을 지원하기 위한 37억5천만 유로 규모의 펀드인 유럽 기술 챔피언 이니셔티브(European Technology Champions Initiative)를 발표했다.

소폭 감소한 영국

글로벌 이슈와 불안정한 국내 정치 환경으로 인해 22년 4분기에 크게 둔화되었던 영국의 VC 투자는 23년 1분기에도 작년 동기 대비 소폭 감소했다. 핀테크 기업 어바운드(Abound)가 6억1,000만 달러를 유치한 것이 23년 1분기 영국에서 가장 큰 거래였으며, B2B 중심의 핀테크 기업 뱅크 오브 런던이 1억6,000만 달러, 전기자동차 기업 원 모토(One Moto) 1억4,800만 달러, 자율주행차 소프트웨어 기업 옥스보티카(Oxbotica)가 1억4,000만 달러를 유치하며 뒤를 이었다.

카몰라(Carmoola)는 1억2,500만 달러 규모의 시리즈 A 투자로 가장 큰 규모의 거래를 마무리했다. 23년 1분기에도 비즈니스 서비스 및 에너지 전환 분야가 벤처캐피털 투자자들의 큰 관심을 받은 반면, 소비자 소매 및 부동산에 대한 관심은 여전히 저조했다. 앞으로도 B2B 기술 지원은 금융 및 의료 서비스 같은 분야뿐만 아니라 상상할 수 있는 모든 분야에서 투자의 핵심 동력으로 남을 것으로 전망된다.

전반적으로 영국의 투자 심리는 23년 1분기에 소폭 개선되는 모습을 보였으며, 최악의 시장 혼란이 끝났을 수 있다는 조심스러운 긍정론도 제기됐다. 23년 2분기까지 VC 투자가 약세를 보일 것으로 예상되지만, 하반기에 새로운 활동이 나타날 것이라는 기대감이 더 크다.

대체 에너지의 독일

23년 1분기 독일의 벤처캐피털 투자는 대체에너지 임대업체 엔팔(Enpal)의 2 2,800만 달러 투자 유치와 PE 투자 플랫폼 문페어(Moonfare)의 1억5,100만 달러 투자 유치 등 유럽에서 가장 큰 규모의 두 건의 거래를 유치했음에도 불구하고 과거에 비해 저조한 수준을 유지했다. 독일의 기업들은 최근 분기보다 훨씬 더 신중한 모습을 보였지만 여전히 활발한 활동을 이어갔으며, 명확한 가치를 지닌 스타트업에만 에너지와 관심, 투자를 집중했다. 대체 에너지는 지역 에너지 문제뿐만 아니라 독일 정부의 원자력 발전소 폐쇄 결정과 국내 자동차 회사들의 신에너지 자동차에 대한 관심 증가로 인해 독일 내 VC 투자자들에게 계속해서 큰 관심을 끌었다.

불안한 이스라엘

23년 1분기 이스라엘의 벤처캐피털 투자는 글로벌 및 국내 거시경제와 시장의 어려움으로 인해 상당한 불확실성과 함께 침체된 모습을 보였다. 이번 분기 이스라엘에서 투자를 유치한 기업으로는 고혈압 전문 메드테크 기업 소니바이(SoniVie)가 6천만 달러, 지표면 영상 플랫폼 엑소디고(Exodigo)가 4천1백만 달러, 클라우드 보안 기업 센트라(Sentra)가 3천만 달러, B2B 생산성 기업 타이탄 DXP(Titan DXP)의 3천만 달러 등이 있다. 이스라엘의 불확실한 정책 환경을 고려할 때, 23년 2분기에도 이스라엘에 대한 VC 투자는 약세를 보일 것으로 예상된다.

아일랜드의 다양한 투자 분야

23년 1분기에도 아일랜드에서는 다양한 스타트업이 비교적 작은 규모의 거래에도 불구하고 지속적으로 VC 투자를 유치했다. 동맥 폐쇄 의료기기 회사인 비바슈어 메디컬(Vivasure Medical)이 분기 중 아일랜드에서 가장 큰 3,200만 달러 규모의 투자를 유치했으며, AI 기반 디지털 병리학 회사인 디시펙스(Deciphex) 1,500만 달러, 소셜 미디어 추적 및 예측 회사인 뉴스윕(NewsWhip) 1,300만 달러, 사이버 보안 회사인 세이렌(Siren) 1,200만 달러가 그 뒤를 이었다.

조용한 북유럽

23년 1분기 북유럽 지역의 VC 투자는 매우 조용했다. 덴마크에 본사를 둔 생명공학 기업 히맙 테라퓨틱스(Hemab Therapeutics)가 1억3,500만 달러를 유치한 것이 이번 분기 최대 규모의 투자 유치로, 이 지역에서 성장하는 생명공학 분야를 잘 나타냈다는 평가를 받는다. 23년 1분기의 다른 VC 거래는 주로 2,000만 달러 미만의 훨씬 작은 규모로 이루어졌는데, 이는 국제적인 후기 단계 투자가 줄어들고 현지 투자자들이 주로 소규모 초기 단계 거래를 완료했기 때문이다. 불확실한 지정학적, 거시경제적 환경을 고려할 때, 북유럽의 많은 후기 단계 기업들은 2023년 말 또는 2024년으로 새로운 주식 자금 조달 라운드를 연기하는 계획을 조정했다.

23년 2분기에 주목해야 할 트렌드

시장에 불확실성이 끊임없이 스며들고 있는 상황에서 2분기는 유럽 내 VC 투자에 있어 또 한 번 어려운 분기가 될 것으로 보인다. 전통적인 VC 투자자들은 신중한 태도를 유지하면서 비즈니스 모델의 회복력을 평가하기 위해 거래를 면밀히 검토하는 한편, 포트폴리오 기업의 비용 절감에 대한 압박을 더 가할 것으로 전망되기 때문이다. 다만 자본력이 탄탄한 일부 기업은 특히 인수와 관련하여 현재의 환경을 도전이 아닌 기회로 인식하고 시작할 수 있으며, 비핵심 사업부 매각과 볼트온 거래도 증가할 수 있을 것으로 관측된다.

향후 몇 분기 동안 시장의 어려움이 지속적으로 심화될 경우, 유럽 각국 정부는 스타트업에 대한 지원을 강화를 고려해야 할 것으로 보인다. 23년 1분기 유럽 벤처 캐피털 환경은 포트폴리오 기업에 대한 면밀한 조사와 광범위한 불확실성으로 인해 거래 건수와 총투자액이 모두 감소한 것으로 나타났다. 그러나 정부는 여러 정책을 통해 스타트업을 지원하고 있으며, 다양한 분야와 여러 국가에서도 투자가 이루어지고 있다. 이에 많은 업계 관계자는 23년 2분기에 접어들면서 향후 몇 달 동안 유럽 VC 시장을 형성할 수 있는 새로운 트렌드와 기회를 주시하고 있다.