[흔들리는 유니콘] ‘토스’, 컬리에 이어 또 다른 폭탄 되나?

토스, 빠른 현금 소진 중에 추가 투자자 구하기 어려워 IB 업계, ‘유동성으로 쌓은 버블’, 꺼질 수밖에 없다는 주장 투자자들 자금 회수 가능성 낮아지면서 구조조정 이야기도 흘러나와

금리 인상으로 유니콘들의 버블이 꺼지는 가운데, 토스(비바리퍼블리카)의 자금 사정이 심상치 않다는 정보가 시장에 돌고 있다.

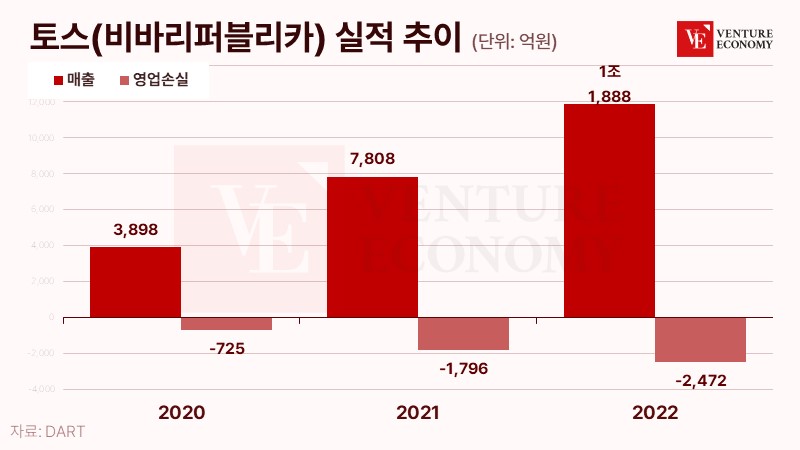

지난해 말 기준 토스의 단기차입금 규모는 2,810억원으로 2년 사이 10배가량 늘었다. 1분기 기준으로 유동자산은 7,500억원, 유동부채는 8,400억원이다. 추가 투자유치, IPO 등 모든 가능성을 열어놓고 IB 업계와 지속적으로 논의를 이어가고 있는 것으로 알려져 있으나, 시장에서는 투자자를 모으기 어려울 것이라는 비관적인 목소리가 대두되고 있다.

수익성보다 성장 우선 전략, 금리 상승기에 치명타로 돌아와

창업 초부터 토스는 매출액, 월간활성화이용자 수 등의 성장성을 보여주는 지표에 초점을 맞춰 자금 여력이 풍부한 투자자들을 끌어들이는 데 주력해 왔다. 미국의 아마존이나, 최근 한국의 쿠팡 등의 사례를 담보로 당장은 적자를 보더라도 시장을 장악하고 나면 ‘대체불가능’한 기업이 될 것이라는 주장이 시장에 설득력이 있었기 때문이다. 실제로 토스는 지난해 8조9천억원의 기업 가치를 인정받으며 투자유치에 성공하기도 했다.

토스 내부 관계자들에 따르면 이미 2020년부터 회사의 가치를 10조원으로 잡고 있는 인력이 경영진의 핵심에 배치돼 있었던 탓에, 지난해 8조9천억원에 달하는 기업 가치에도 불구하고 내부적으로는 시장의 저평가에 불만을 갖고 있는 경우도 있었던 것으로 알려졌다.

토스의 계열사에 투자를 집행한 한 관계자에 따르면 “탑라인 숫자(매출액 목표)는 무리한 목표가 아닌가 싶어도 놀랄 만큼 잘 맞추는데, 문제는 수익성이 너무 심하게 안 난다”며 “최근 들어 수익성 목소리가 나오니 시장을 설득하기 쉽지 않은 상황일 것”이라고 설명했다.

유동성으로 쌓아 올린 밸류에이션 버블, 더 이상은 유지 불가능

실제로 수익성을 등한시했던 것이 금융 긴축기에 접어들면서 후폭풍으로 돌아오는 모습이다. 지난해 이미 컬리, 원스토어, SK쉴더스 등의 적자 기업들이 높은 기업가치를 매겼다가 IPO에 실패하면서 기존의 밸류에이션(기업가치평가법) 방법에 대한 근본적인 의문이 제기되고 있다.

벤처 업계 관계자들에 따르면 속칭 ‘벤처 버블기’에는 PSR(매출액 대비 주가)·GMV(총판매액) 배수 등을 내세워 개인, 기관 투자자들에게 높은 기업가치를 설득할 수 있었지만, 투자자들의 유동성이 마르면서 과거 전통적인 기업가치 평가법들에 좀 더 시장의 무게가 실리고 있는 것으로 알려졌다. 한 전직 IB업계 관계자는 “지난 몇 년간 P/E(수익성 배수), EV/EBITDA(영업현금흐름배수)가 언급되는 경우도 본 적이 없어 당황스러웠다”며 “최근 들어서는 VC 업계 관계자들이 잘 모르던 P/E, EV/EBITDA를 배우느라 바쁘다는 이야기까지 나오는 상황”이라고 답했다.

토스가 차량공유업체 타다의 매각을 240억원에 진행하고 있는 것도 바뀐 시장 상황과 무관하지 않다. VCNC에서 타다를 인수하던 2021년 당시에 토스 내부적으로는 아이엠과 합병을 통해 기업 가치 1,000억원을 시장에서 인정받을 수 있을 것으로 예상했던 것으로 알려졌다. 그러나 올해 들어 현금 확보를 위해 시장에 매물로 내놓은 상태에서 인수 희망군의 가격이 계속 떨어지자 토스 경영진이 크게 당황했다는 것이 내부 관계자의 전언이다.

수익성 사업 확장에도 외부 투자 없이 버티기는 어려울 듯

최근 들어 쓱페이와 스마일페이를 인수해 간편결제 이익을 키우겠다는 방침도 수익성을 확보해 추가 투자자를 유치하는 데 활용하겠다는 내부 의사 결정이 영향을 미친 것으로 분석된다. 실제로 지난 2021년에 인수한 LG U+의 PG사업부분은 시장 2위 사업자였던 KG이니시스를 따라잡은 것으로 알려졌다. 다만 다른 사업부와 마찬가지로 당장의 수익성보다 매출액 확장에 주력한 만큼, 수익성에 대한 강조가 강화될 경우 판관비를 줄여 흑자 전환을 시도해야 할 것이라는 것이 업계의 관측이다.

투자 업계에 따르면 토스의 현금은 빠르게 소진 중이며 차입금은 급격히 증가하고 있다. 경영에 참여하고 있는 계열사만 17개로, 자금 소진 규모가 워낙 막대하다는 설명이다. 실제로 토스 사내 인력이 받는 급여를 따져봤을 때 현재의 자금 소진 속도로는 내년 상반기를 넘기기 힘들 것이라는 관측도 나온다.

최근 기업 가치를 낮춰서 200억원의 투자를 받은 핀다(FINDA)의 경우, 실리콘밸리에서 추가 투자를 기대하고 있었으나 최근 들어 시장 상황이 급속도로 악화되면서 각 처에서 투자자를 찾다 JB금융그룹과 인연이 닿았던 것으로 알려졌다. 금융 업계에서는 지방은행이 사활을 걸고 스타트업 지분을 인수하는 것 같은 도전이 아니라면 지금과 같은 금융 시장에서 대규모 투자를 유치하기는 어려울 것이라는 설명이다.

유동성으로 만든 유니콘의 시대 저물어

올해 초 시가총액 1조원에 IPO를 준비했던 오아시스는 매출액 배수(PSR) 2~3배 수준의 가격으로 기관투자자들을 타진했으나 냉랭한 반응에 결국 상장 철회를 선택했다. 컬리 역시 2021년 말 4조원 가치로 2,500억원을 투자받았으나 자금 소진이 임박하자 결국 올해 5월에 2조원의 기업가치로 1,200억원의 긴급 자금을 융통하는 상황에 몰리기도 했다.

컬리에 2021년 말부터 연속 투자를 이어가고 있는 앵커프라이빗에퀘티는 지난해 2조원 가치로 IPO를 시도하는 것에 강한 반대 의사를 표명했던 것으로 알려졌다. IPO 무산으로 자금 회수가 불투명해지자 올해 추가 자금 지원에 나섰으나, 내년에도 시장 상황이 개선되지 않을 것으로 예상되면서 여의도 일각에서는 투자금 회수 가능성에 회의적인 반응들이 나오는 상황이다.

한 IB 업계 관계자는 “유동성으로 유니콘 만드는 시대는 저물었다”며 “속칭 조작된 성공(Engineered success)을 만들어 내기 위해 ‘바이럴 마케팅’으로 기업 가치를 부풀리던 것이 이제는 안 먹히는 시대가 온 것”이라고 설명했다. 여의도의 또 다른 관계자도 “술 접대와 끼리끼리 투자 문화로 유지되던 VC 업계 버블이 빠진 만큼 당분간 투자자 유치하기는 더욱 어려울 것”이라며 “토스도 타다 매각 때처럼 내부 관계자들이 받아들이기 힘든 밸류에이션을 받으며 재무, 인사, 전략 등등에서 대대적인 구조조정을 해야 하는 시점이 온 상황”이라고 답했다.