역외탈세에 역량 집중한 국세청, 쿠팡 비정기 세무조사 착수? “정황 포착했나”

쿠팡에 비정기 특별세무조사 착수, 역외탈세와 관련 있을까

역외탈세 실적 끌어 올린 세무당국, '검머외' 적발에도 집중

관례까지 깼다? 그간 소극적이던 국세청, 내부 기조 변화 움직임

세무당국이 유통업계 공룡이자 이커머스 1위 업체인 쿠팡을 상대로 특별 세무조사를 벌이는 것으로 확인됐다. 이번 조사는 4~5년마다 실시하는 정기조사가 아닌 비정기 조사다. 쿠팡 측은 통상적인 세무조사일 뿐 특별 세무조사는 아니라는 입장이지만, 업계에선 쿠팡과 연계된 탈세 증거가 포착된 것 아니냐는 반응이 적잖이 나온다. 최근 세무당국의 역외탈세 조사 역량 강화 흐름이 쿠팡 비정기 세무조사와 연결돼 있을 가능성이 높다는 시선에서다.

세무조사 받는 쿠팡, 관계자 “통상적인 조사일 뿐”

13일 업계에 따르면 서울지방국세청 국제거래조사국은 지난달부터 쿠팡 한국 법인을 상대로 세무조사를 진행 중이다. 서울청 국제거래조사국은 통상 외국계 기업이나 해외 거래 비중이 높은 기업을 대상으로 역외탈세 등 일부 이슈에 대해 비정기 특별세무조사를 벌인다.

국세청은 미국 법인인 쿠팡의 모회사 쿠팡아이엔씨(Inc)와 계열사 사이의 거래를 들여다보고 있는 것으로 전해졌다. 쿠팡 한국 법인은 미국 델라웨어주에 본사를 둔 쿠팡아이엔씨가 지분 100%를 보유하고 있다. 델라웨어주는 대표적인 완전 면세 지역이다.

쿠팡 측은 세무조사 중인 사실은 인정하면서도 특별 세무조사는 아니라고 부인했다. 비정기 세무조사에서 통상적으로 이뤄지는 자료 불출도 없었다는 것이다. 쿠팡 관계자는 “국제거래조사국이 세무조사를 실시한 건 맞지만 통상적인 조사인 것으로 알고 있다”며 “지난달 국세청 조사에서 컴퓨터 하드 디스크나 회계장부 등을 일괄적으로 가져가는 예치조사는 하지 않았다”고 설명했다.

역외탈세 조사 역량 강화한 세무당국, “쿠팡도 관련 있을 듯”

다만 업계에선 쿠팡과 연계된 탈세 증거가 세무당국 차원에서 포착된 것일 수 있다는 시선이 거듭 나오고 있다. 최근 국세청은 역외탈세 조사 역량을 강화하고 있는데, 국세청이 갑작스럽게 쿠팡에 비정기 세무조사를 착수한 것 또한 이 같은 기조 변화 흐름과 관련이 있지 않겠냐는 것이다.

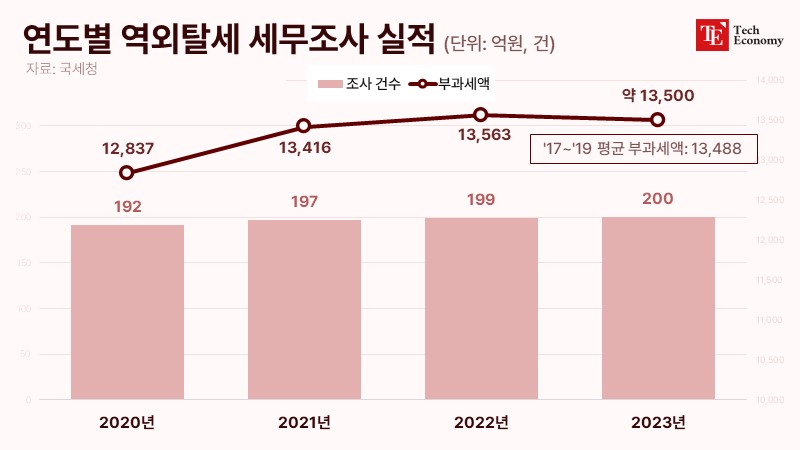

실제 국세청의 역외탈세 세무조사로 인한 부과세액 목표는 해를 거듭할수록 늘어나는 추세다. 역외탈세자 적발률을 끌어올리기 위해 빅데이터 분석 등 기술을 적극 활용한 덕이다. 국세청의 자체평가 결과보고서에 따르면 2020년 1조2,837억원이던 부과세액 목표는 지난해 1조3,569억원으로 732억원 상향됐다. 건당 부과세액도 2020년 66억9,000만원에서 68억2,000만원으로 올랐다.

‘기조 변화’ 거듭 포착, 국내 거주자 관례도 깼다

최근 국세청은 국내에서 돈을 벌고 있음에도 세금은 외국에 내는 소위 ‘검머외(검은 머리 외국인)’를 적발하는 데도 집중하고 있다. 종합 경제위기 상황에서 국제거래로 국부를 유출하면서 공정 경쟁을 저해하고 국제수지에 부정적 영향을 끼친 역외탈세자에 조사 역량을 집중하겠단 취지다.

대표적인 사례가 MBK파트너스 김병주 회장 건이다. 앞서 김 회장은 지난 2019년 오렌지라이프(옛 ING생명) 매각으로 막대한 수익을 얻었으나 한국에 세금을 한 푼도 내지 않았단 논란에 휩싸인 바 있다. 김 회장이 미국 시민권자였던 게 원인이었다. 이에 국세청은 2020년 5월경부터 법인 세무조사에 착수했고, 매각 액수 1조원 중 약 1,000억원을 김 회장 개인소득으로 판단, 2022년 초 김 회장에 가산세를 포함해 약 400억원을 과세했다. 과세 금액이 다소 적다는 논란은 있으나 국세청이 역외탈세에 상당한 관심을 두고 있다는 점을 확인할 수 있다는 데 의미가 있다는 평이다.

특히 눈에 띄는 건 세무당국이 이전까지 문제 삼지 않던 지점까지 파고들기 시작했다는 점이다. 당초 국세청은 ‘183일 요건’을 지킨 미국 시민권자들에 대해선 국내 소득세 신고를 강요하지 않았다. 183일 이상 국내에 거주하지 않은 이상 소득세법상 ‘국내 거주자’로 보지 않고 소득세 부과도 하지 않는 게 관례였단 것이다. 그런데 최근 세무당국은 LG그룹과의 소득세 분쟁에서 “윤관 블루런벤처스(BRV) 코리아 대표의 일시 출국 기간을 국내 체류로 산입하면 183일 이상 국내에 머물렀으므로 국내 거주자”라고 주장하며 국내에서 벌어들인 배당소득 221억원에 대한 123억원의 소득세를 청구했다. 다소 소극적이던 국세청 기조가 변화하고 있단 방증이다.