중진공 ‘1차 스케일업금융’ 사업, 기존 계획 대비 8배 이상 수요 몰렸다

1차 스케일업금융 사업 발행 예정 금액 1,300억원, 실 접수는 ‘1조980억원’ 벤처투자 시장 위축으로 유동성 얼어붙자 기업 수요 정책자금에 몰렸다 ‘스케일업’ 효과 위해서는 ABS 선·후순위 구조로 인한 이자 부담 경감 등 추가적 지원 필요해

투자시장 위축으로 골머리를 앓던 기업들의 자금 수요가 정책자금 지원에 몰렸다. 중소벤처기업부와 중소벤처기업진흥공단은 2023년 제1차 스케일업금융 참여기업 모집에 193개 사가 신청, 발행 예정 규모인 1,300억원의 8배가 넘는 1조980억원이 접수됐다고 9일 밝혔다.

투자시장 위축으로 골머리를 앓던 기업들의 자금 수요가 정책자금 지원에 몰렸다. 중소벤처기업부와 중소벤처기업진흥공단은 2023년 제1차 스케일업금융 참여기업 모집에 193개 사가 신청, 발행 예정 규모인 1,300억원의 8배가 넘는 1조980억원이 접수됐다고 9일 밝혔다.

스케일업금융은 성장 잠재력은 있지만 자체 신용으로 회사채 발행이 어려운 중소기업을 대상으로 이들이 직접금융 시장을 통해 자금을 조달하고 성장할 수 있도록 지원하는 사업이다. 사업에 참여하는 기업은 스케일업금융으로 발행한 회사채를 유동화증권(P-CBO)으로 구조화하고, 이를 민간투자자와 중진공에 매각해 필요한 자금을 조달할 수 있다.

김학도 중진공 이사장은 “스케일업금융은 자체적으로 회사채 발행이 어려운 중소기업의 직접금융 자금 조달을 가능하게 하고, 민간투자자 참여를 유도해 재정 승수 효과가 있다”면서 “중진공은 중소벤처기업의 대규모 성장자금 지원에 앞장서 신성장동력을 창출하겠다”고 말했다.

당초 계획 대비 8배 이상 수요 몰려

스케일업금융 사업은 일반 정책자금보다 대규모 자금을 공급할 수 있는 만큼, 성장 잠재력을 갖춘 중소기업의 스케일업을 유도하는 효과가 있다. 중소벤처기업부와 중소벤처기업진흥공단은 ’19년부터 ’22년까지 스케일업금융을 통해 혁신성장 잠재력을 보유한 364개의 중소기업을 선정, 약 1조477억원의 회사채 발행을 지원(업체당 평균 약 29억원)한 바 있다.

지난 3월 스케일업금융 발행계획 발표 당시 중소벤처기업부가 제시한 회사채 발행 예정 규모는 1,300억원 내외 수준이었다. 하지만 실제 모집에서 접수된 자금 수요는 1,300억원의 8배가 넘는 1조980억원에 달했다. 벤처투자 시장이 위축되며 다수 기업이 성장에 어려움을 겪게 되자 이들의 자금 수요가 정책자금 지원에 몰린 것이다.

중기부와 중진공은 올해 국내 최초 5년 만기 유동화증권(P-CBO) 발행을 통해 중소기업의 안정적인 성장자금 마련을 지원할 예정이다. 혁신성장 분야, 초격차·신산업 분야 우수 중소기업 스케일업 지원을 통해 핵심 전략산업을 육성하고 신성장동력을 확충하는 것이 목표다.

향후 민간 벤처캐피털이 1차 발행 참여기업을 대상으로 업종별 심사를 진행하고, 신용평가회사, 회계법인 등 민간 전문기관이 실사·평가를 실시해 평가 객관성을 확보할 예정이다. 스케일업금융 발행을 위한 공동 주관사로는 IBK투자증권, 한국투자증권, 하나증권이 선정됐으며, 기존 KDB산업은행 외 유동화증권 신용 보강을 위해 NH농협은행이 신규 참여한다.

스케일업금융 사업이란?

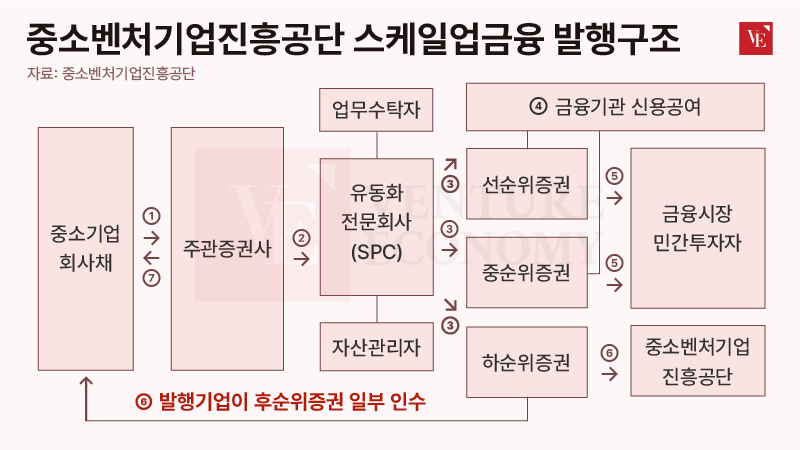

스케일업금융 사업에서 활용되는 자산유동화증권(ABS: Asset Backed Securities)은 유동성이 부족하지만 재산적 가치가 있는 자산을 담보로 증권을 발행 및 유통하는 방법이다. 스케일업금융 사업의 경우 중소기업이 회사채(SB, BW)를 발행하면 주관증권사가 이를 인수 및 집합(Pooling)해 유동화전문회사(SPC)에 양도하게 된다. 여러 개의 기업 채권을 한 데 묶어 하나의 채권으로 구성하는 것이다. 자체 신용이 부족한 기업이 스케일업금융 사업을 통해 자금을 마련할 수 있는 것은 이 같은 위험 분산 구조 때문이다.

SPC는 양도받은 채권을 담보로 자산유동화증권(선·중·후순위 증권)을 발행하게 된다. 선순위, 후순위 구조는 ABS 투자자 보호를 위한 내부 신용 보강 기법으로, 기초 자산에서 나오는 현금 흐름이 부족할 때 선순위 투자자가 후순위 투자자보다 앞서 변제를 받을 수 있는 구조다. 선순위 투자자는 원리금 보장을 보다 확실히 할 수 있으며, 후순위 투자자는 위험을 감수하는 대신 타 채권 대비 높은 금리 수익을 올릴 수 있다.

자산유동화증권이 발행된 뒤 우량 금융기관은 선순위(또는 중순위) 증권에 대한 신용공여를 제공한다. 이후 발행된 자산유동화증권 중 선순위·중순위 증권은 시장에 매각돼 민간 자금 조달에 활용되며, 비교적 위험성이 큰 후순위 증권은 중소벤처기업진흥공단이 정부 재정을 활용해 인수하게 된다. 매각을 통해 마련된 자금은 지원이 필요한 중소기업에 전달된다.

우려되는 점은 선순위·후순위 구조로 인한 이자 부담이다. 후순위 증권은 위험성이 높은 만큼 투자자에게 돌아가는 이자 역시 높다. 반대로 자금을 상환해야 하는 기업 입장에서는 그만큼 높은 이자 부담을 감당해야 하는 셈이다. 기업의 스케일업 지원이라는 본질적인 목표 달성을 위해서는 기업의 이자 부담을 낮출 방책이 필요할 것으로 보인다.