바이오노트 결국 공모가 낮춰, 코로나-19 특수 끝나면 지키기 어려운 밸류에이션

바이오노트, 2조 가치 상장 기대, 기관반응 미온적, 1조원도 어려울지도 코로나-19로 2020년, 2021년 반짝 특수, 내년부터 특수 사라질 전망 IB업계, 몸 값 낮추지 않으면 물량 소진 불가능할 것이라는 냉혹한 평가도

올 하반기 바이오 업계 상장의 최고 이슈 중 하나가 될 것으로 전망했던 바이오노트가 지난 8일에 있었던 기관 수요예측에서 매우 부진했다는 소식이다. 결국 공모가를 크게 낮추고 신주·구주 모두 줄이는 방향으로 가닥을 잡은 것으로 알려졌다.

9일 투자은행(IB) 업계에 따르면, 8일의 기관 수요예측이 기대 이하였던 것으로 나타나자 공모가를 낮추고 공모액을 축소하는 방향으로 주관사인 NH투자증권 및 한국투자증권과 논의하고 있는 것으로 밝혀졌다. 9일 오후 5시까지 수요 예측을 진행할 예정이지만, 8일에 받은 기관들의 반응을 봤을 때, 현재의 공모가 밴드인 18,000원~22,000원으로 기업공개(IPO)를 진행하기는 쉽지 않을 것이라는 판단이 선 것으로 보인다.

2조원대 기업공개가 자칫 1조원도 어려운 상황

금융시장 악화를 체감한 바이오노트는 공모구조를 바꾸고 희망 공모가액도 하향 조정할 예정이다. 신주와 구주 물량을 모두 20% 가량 축소하는 동시에, 공모가액도 하단 대비 최대 33% 가량 낮추는 방안을 저울질하고 있다. 일각에서는 하단 대비 50% 정도 낮아져야 물량이 소화될 것이라는 전망도 나온다. 주관사들 사정에 밝은 관계자에 따르면 시장 출시 물량이 2,340억원~2,860억원이었는데, 9일 오후 잠정 집계된 수치는 12,000원으로 낮춘 공모가로도 1,000억원 이상 수요가 부족한 것으로 알려졌다.

공모가 하단에서 33% 인하할 경우, 상장 직후 시가총액 역시 1조9,000억~2조3,000억원에서 1조2,000억원 정도까지 낮아지게 된다. 50%까지 내려갈 경우 1주당 9,000원으로, 시가총액은 1조원 아래로 떨어진다.

바이오노트는 지난 11월 16일 공시한 증권신고서에서 제시했던 공모가에서 33%~43% 인하하면 투자 매력이 충분히 높아질 것이라고 기대한다. 그러나 기관투자자들은 최근 쏘카 등이 흥행 참패를 기록한 점을 지적하며 시장에 더 높은 수익률을 보장해 줄 수 있는 저가 공모가 아니면 수요를 충족시키기 쉽지 않을 것이라는 전망을 내놓고 있다.

바이오노트, 코로나-19 백신, 동물진단에서도 강세, 기업 성장성 높아

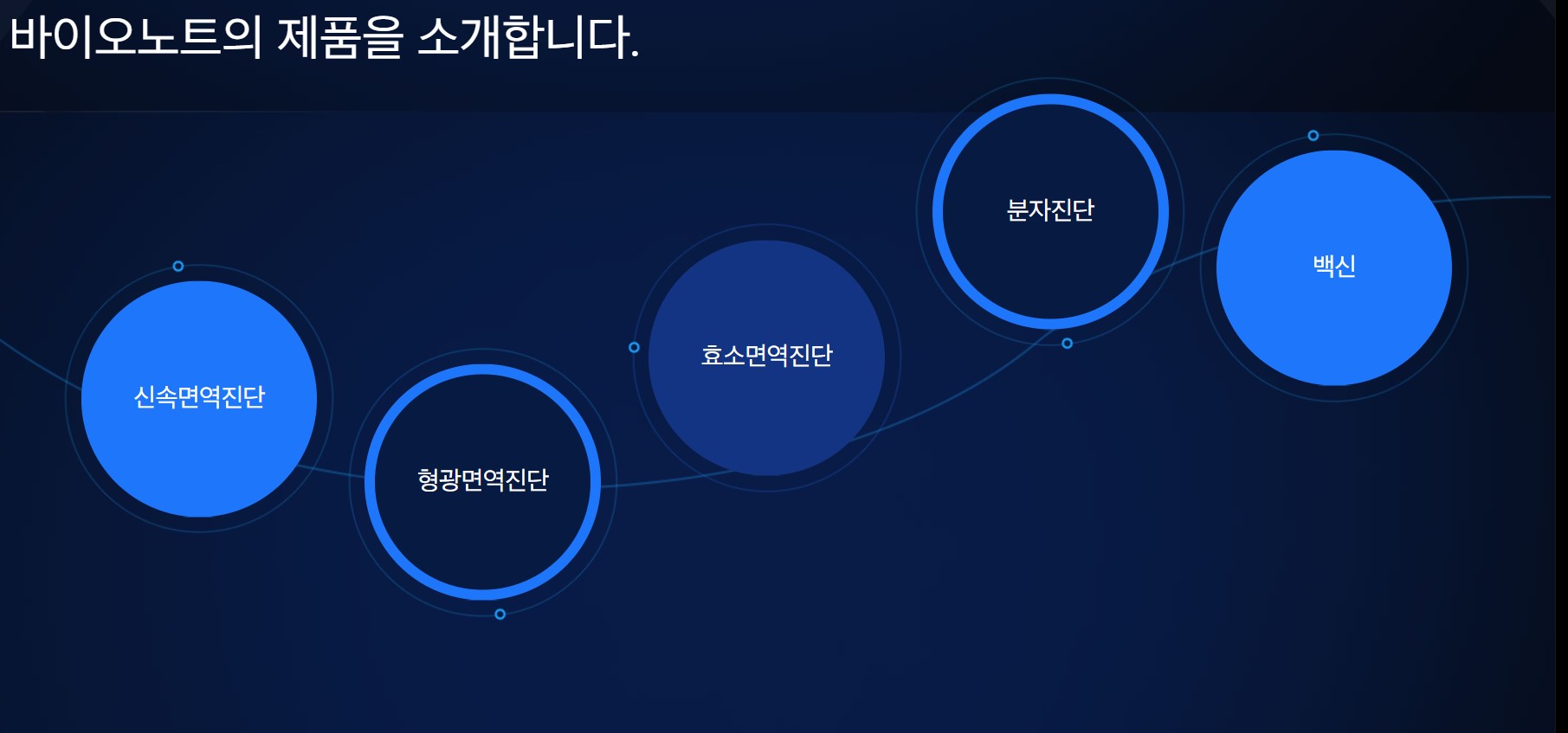

바이오노트는 코로나-19 백신 특수로 지난 2020년과 2021년에 큰 폭의 매출액 성장을 이뤄냈다. 2019년에 400억의 매출액을 기록했으나, 2020년에 6,310억원, 2021년에는 6,223억원의 매출액을 만들어냈다. 올 3분기까지의 매출액도 4,569억원으로 작년과 유사한 규모다. 2019년까지의 주요 매출액은 동물진단 사업과 바이오컨텐츠 사업으로 각각 321억원, 79억원의 매출액을 기록했다. 지난 2020년 이후의 폭발적인 매출 성장은 코로나-19 진단 키트를 계열사인 에스디바이오센서에 반제품으로 공급한 덕분이다.

코로나-19로 큰 폭 성장을 이뤄낸 것을 인정하면서도 바이오노트에서는 타 영업부의 성장성도 강조하고 있다. 코로나-19 관련 매출은 감소하지만, 동물진단 부문에서 신규제품을 출시하고 미국 시장 진출도 진척이 있어 향후 큰 폭의 성장이 기대된다는 입장이다. 바이오콘텐츠(체외진단 원료) 부문에서는 최근 SD바이오센서가 인수한 ‘메르디안 바이오사이언스(티커 VIVO)’와 협업으로 큰 규모의 매출을 거둘 수 있다는 점을 성장 청사진으로 내세우고 있다. 실제로 지난 2020년과 2021년에 동물진단 사업의 매출은 각각 375억원, 568억원으로 올해에는 3분기 누적으로 512억원의 매출액을 기록 중이다.

코로나-19 특수 끝, 경기 침체로 결국 몸 값 낮춰야 할 것

업계에서는 코로나-19로 반짝 성장했던 회사인만큼, 체급에 맞지 않게 높은 시장가격을 요구하고 있다는 분석이 나온다. 코로나-19 진단 키트로 만들어낸 매출액이 2023년 이후로 급감할 경우, 기존의 동물진단 및 바이오컨텐츠 사업은 연간 700억원 대의 매출액에 10% 남짓의 성장율에 그치는 상황이기 때문이다. 코로나-19 특수가 아니었으면 기업가치를 2천억원 이상 받기 어려웠을 기업이라는 혹평을 내놓는 기관투자자도 있었다.

일반적인 기업의 경우 경기침체로 몸 값을 정상적으로 받을 수 있는 상황이 아닌만큼 상장을 연기하는 것이 합리적인 선택인 반면, 바이오노트의 경우 코로나-19 특수가 내년 이후에는 완전히 사라질 확률이 높기 때문에 무리해서라도 상장을 강행하는 것이 회사의 현재 주주들에게는 더 큰 이득이라는 해석도 나온다.

IB 업계 관계자는 “기관 참여가 크게 저조한 분위기여서 공모비율을 축소하고 희망 공모가액을 하향하는 방안을 유력하게 검토하고 있는 것으로 안다”며 “위드 코로나 정책이 시행되면서 바이오노트 실적이 내년부터 더 안좋아질 가능성이 높아, 주관사단 차원에서도 상장을 강행하는 게 낫다는 의견을 전달하는 중”이라고 분위기를 전했다.

최악의 경우에 공모철회까지 예견되는 가운데, 업계에서는 쏘카 주가가 지난 8월 상장 후 10월까지 줄곧 내리막을 탔던 것을 지적하며 경계하는 목소리도 높다.