1년 만에 급변한 왓챠 재무제표, 올해 안에 런웨이 끝날지도

왓챠 2022년 하반기 투자 유치 실패 이후 실적 급속 악화, 매출액 3.6% 증가하는 중 영업손실은 2배 자회사 블렌딩 매각으로 자구책 찾아야하나 적정가 받기 어려워 자칫 올 하반기에 런웨이 끝날 것이라는 전망도 나와

왓챠의 지난 2022년 재무제표가 지난 12일에 공시됐다. 감사를 맡은 신한 회계법인이 계속기업 가정의 불확실성을 지적할만큼 경영 실적이 악화된 모습이다. 일반적으로 상장사의 경우 감사의견에 계속 기업 불확실성이 나오는 경우는 상장 폐지 절차를 밟는 중인 경우가 많다.

금융업계 전문가들은 왓챠의 부채 규모 및 영업현금 흐름을 봤을 때 올해를 넘기기 어려울 수도 있다는 전망을 내놓는다. 지난 2022년 말 기준 현금 및 각종 매출채권 등을 고려해도 155억원의 단기 유동자산을 보유하고 있으나 작년 영업 손실은 555억원, 올해 사업 규모를 축소한다고 해도 200억원을 넘을 것이라는 공감대가 형성된 모습이다.

매출 3.6% 증가하는 동안 영업 손실 2배로 커져

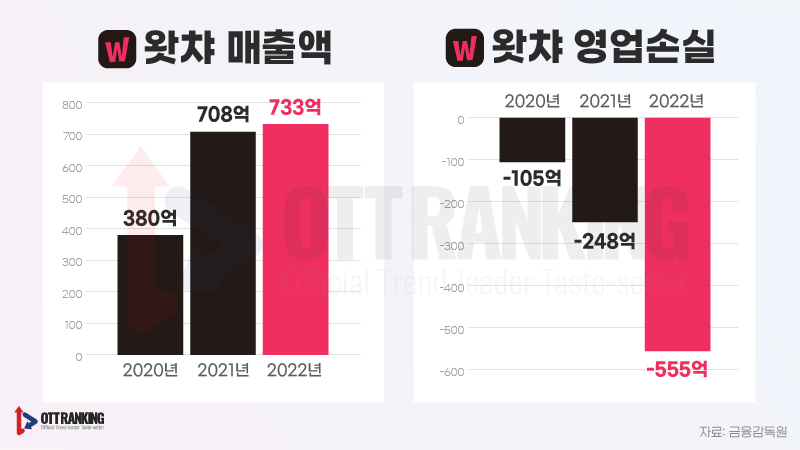

2022년 4월에 왓챠의 2021년 재무제표가 공시되었을 때만해도 왓챠의 성장에 대한 기대감이 시장 전체에 공유되어 있있다. 2020년 380억이었던 매출이 2021년 708억으로 증가하면서 폭발적인 성장속도를 보여줄 수 있다는 검증이 된 상태였던데다, 영업손실도 155억에서 248억으로 증가하는 것에 그쳤기 때문이다. 스타트업들이 투자금을 쏟아부어 고속 성장을 선택하는 것이 흔한 시장이었던 만큼, 왓챠의 영업손실에 우려의 목소리가 크지는 않았다.

그러나 2022년 여름 계획했던 추가 투자가 원활하게 이뤄지지 않으면서 위기설이 돌았고, 자금난에 200명에 달했던 인력에 대한 희망퇴직, IP에 대한 투자 감소 등이 연달아 이어지자 매출 성장세는 크게 떨어졌다. 2022년 매출액은 733억6천만원으로, 2021년 대비 3.6% 증가하는 것에 그쳤다. 반면 2021년 268억원에 그쳤던 콘텐츠 수수료는 474억원으로 증가했고, 때문에 영업손실도 555억원이나 됐다. 매출액이 3.6% 증가하는 동안 영업손실은 2배가 된 것이다.

IB업계 관계자들은 저성장, 고비용 구조를 넘어서 추가 투자를 유치하기 어려운 상황 속에 현금 흐름을 만들어 낼 수 있는 사업이 없는 부분에 더 주목한다. 그간 왓챠 박태훈 대표가 시도했던 주요 사업들 대부분이 안정적인 현금 흐름을 만들어내지 못하고 있는 것이 위기설의 주 원인이라는 것이다.

콘텐츠 수수료는 2배, 매출액은 정체, 인력도 축소

왓챠 사정을 잘 아는 관계자에 따르면 콘텐츠 수수료가 증가한 것은 왓챠 2.0을 외치며 자체 제작 비용이 증가했던 부분도 있지만, 일본 시장에서 구매한 콘텐츠 비용이 상당 부분을 차지한다고 설명한다. 콘텐츠 확대에도 불구하고 매출액이 늘지 않은 부분에 대해서 해법을 찾는 것이 내부에서 큰 고민 중 하나일 것이라고 답했다.

콘텐츠 확대에도 불구하고 매출액이 정체되는 것은 신규 유입 사용자는 크게 줄어든 상태에서 기존 사용자들도 OTT 비용 부담 등으로 조금씩 떨어져 나가고 있기 때문이라는 설명도 나온다. 지난해 8월 100만명을 넘었던 가입자가 올 1월 기준 81만명에 불과하다는 것이다. 유료 사용자 감소에 따른 수익성 악화는 작년 보다 올해 더 매출액에 큰 타격을 줄 것이라는 우려 섞인 예측도 있다.

경영난을 겪으며 인력을 크게 축소한 부분도 향후 성장 동력에 대한 의문점으로 지적된다. 지난 7월 희망퇴직을 실시하고 있다는 소문이 돌고 약 200명에 달했던 인력이 줄줄이 퇴사를 신청하면서 지난해 지급한 퇴직급여는 23억원에 달하는 것으로 알려졌다. 2021년 퇴직급여는 8억3천만원이었다. 관계자에 따르면 현재도 퇴직 중인 직원이 있어 정확한 숫자를 알 수는 없으나 퇴직급여 23억원으로 미뤄봤을 때 현재 남은 인력은 50명 미만일 것으로 추측했다.

다가오는 채권 만기, 재무적 부담도 증가 중, 블렌딩 매각도 오리무중

공시 자료에 따르면 올 7월에는 55억원에 달하는 단기 차입금 만기가 다가온다. 왓챠가 중기부가 운영하는 예비유니콘으로 선정되면서 정부 기관의 특별보증을 받았던 덕분에 이뤄진 추가 차입금이다. 지난해 하반기 박태훈 대표가 직접 발로 뛰어 이끌어낸 30억원 규모의 차입금 만기도 올해 상반기에 모여있다. 이미 기술신용보증 및 예비유니콘 특별보증 등으로 58억원에 달하는 대출이 있어 정부 기관의 보증을 통한 추가 대출은 어려울 것이라는 전망이 나온다.

IB업계 관계자들은 비주력 사업 중 그나마 시장성이 있는 블렌딩의 지분 51% 매각만이 왓챠가 자구안을 마련하는 유일한 길이라고 지적한다. 지난해 경영난 소식이 나오던 무렵에 약 200억 가치에 매각이 가능할 것이라는 전망이 있었으나, 지난해 11월 2곳의 투자자들과 매각 협상 끝에 가격 문제로 협상이 결렬된 것으로 알려졌다. 매각 진행 사정을 잘 아는 한 관계자에 따르면 왓챠의 다급한 현금 수요를 감안해 가격을 낮추려는 원매자와의 협상이 쉽지 않은 것으로 알려졌다. 현재 협상이 진행 중인 구매자들은 전체 기업가치를 180억원, 51% 지분의 가치를 90억원에 구매하겠다는 입장이다.

왓챠에서 블렌딩을 인수하던 2019년에는 왓챠가 종합엔터테인먼트 사업체로 성장하며 시너지를 창출할 수 있을 것으로 기대했으나, 국내 1위 음악 스트리밍 업체인 멜론마저 수익성이 악화될만큼 유튜브 프리미엄에 시장을 빼앗기자 블렌딩 운영에 관심을 보이는 기업들이 줄어든 것이다. 반면 블렌딩의 실적은 안정화되고 있는 추세다. 2021년 42억원에 불과했던 매출액은 2022년에 120억으로 뛰어올랐고, 영업손실도 15억원에서 2억6천만원으로 감소했다. 인수시 계산했던 영업권을 2022년 재무제표에서 덜어낸만큼 2023년에는 흑자로 돌아설 수 있다는 전망도 나온다.

‘런웨이(Runway)’는 언제까지? 올해 넘길 수 있나?

벤처업계 전문가들은 자금 소요를 봤을 때 왓챠가 블렌딩 매각 없이 올해를 넘기기 어려울 것이라 전망한다. 투자금으로 각종 비용을 부담할 수 있는 최대 기간을 뜻하는 ‘런웨이(Runway)’를 따져봤을 때, 인원 축소 등으로 비용을 절감한다고 해도 수익성을 크게 훼손하지 않는 이상 올 하반기까지 영업을 이어가기 쉽지 않다는 것이다.

현재 81만명의 가입자 중 유료가입자 비중, 1년 이용권 40% 할인 등을 따져봤을 때 대박 작품이 나오지 않는 이상 올해 매출액이 500억원을 넘기기 어려울 것이라는 전망과 함께, 영업손실의 주 원인이었던 콘텐츠 수수료 축소, 인건비 축소 등을 진행해도 영업손실을 200억원 미만으로 낮추기는 쉽지 않을 것이라는 설명이다. 2022년 말 장부상의 현금을 포함한 유동자산이 155억원에 불과해 올해 하반기에 부도를 피할 수 없을 것이라는 전망까지 나오는 상황이다.

벤처업계 한 관계자는 “아예 콘텐츠 그만 사오고 OTT 운영에 필요한 최소 인력만 남긴다고 하면”이라는 전제로 재무적인 부담을 최소화할 수는 있으나 “그러면 기업 운영이 어렵지 않겠나”라며 회의적인 반응을 보였다. 또 다른 벤처업계 관계자는 “B2C는, 특히 OTT는 쩐의 전쟁으로 콘텐츠 확보하고 가입자를 계속 끌어들여야하는데 왓챠는 그 사이클에서 이미 떨어져나간 상태”라며 “뭐라도 더 해 볼 수 있는 상태도 아닌 ‘좀비’상태가 됐다”는 의견을 내기도 했다.