LG디스플레이, 중국 공장 입찰 경쟁 덕택에 제값 받고 판다

LG디스플레이, 중국 광저우 LCD 공장 매각 가액 1조원→2조원대로 뛸 전망

BOE·CSOT의 치열한 인수 경쟁, LCD 시장 지배력 확보에 총력 기울이는 中 기업들

매각자금 OLED 설비 투자에 쓰일 전망, 6세대 설비 확대냐 8세대 신규 투자냐에 시장 관심↑

LG디스플레이의 중국 광저우 LCD(액정표시장치) 공장 인수전이 치열해지는 모습이다.

22일 업계에 따르면 LG디스플레이는 최근 산업통상자원부와 광저우 LCD 공장 매각 관련 심사 절차를 밟기 위한 협의를 시작한 것으로 알려졌다. 이미 복수의 중국 기업이 인수 의향서를 제출한 상황인 만큼, 업계 관계자들 사이에서는 최종 매각 대금이 당초 예상했던 1조원보다 크게 높아질 것이라는 기대감이 흘러나온다.

중국 기업들 경쟁 격화, 매각 가액 높아질 것 전망

LG디스플레이 입장에서는 수익성이 낮은 LCD 사업 비중을 축소하고 유기발광다이오드(OLED) 중심으로 사업 구조를 고도화하기 위한 매각이지만, 당초 매각가가 높지 않을 것이라는 우려가 컸다. 그러나 최근 중국 BOE와 차이나스타(CSOT)가 인수전에 뛰어들면서 인수가액이 높아질 수 있다는 기대감이 커진 상태다.

LG디스플레이 광저우 LCD 공장은 월 30만 장의 생산능력과 높은 기술 역량을 보유하고 있어 중국 기업에 매력적인 매물이라는 평이다. 테크 트렌드 조사업체 옴디아(Omdia)에 따르면 중국 BOE는 2023년 생산 면적 기준 세계 LCD 시장점유 27.2%를 차지하고 있다. 이런 가운데 광저우 공장을 인수할 경우 생산 물량 기준으로 30%에 육박하는 점유율을 확보할 수 있다. 점유율 17.7%인 차이나스타(CSOT) 역시 20%대로 올라설 수 있다. CSOT는 일본 샤프의 TV용 LCD 공장에도 관심을 보이고 있는 것으로 알려졌다.

BOE와 CSOT는 여전히 LG디스플레이 LCD 공장 인수 가능성을 저울질하며 눈치싸움을 벌이고 있다. 이에 지난해 1조원쯤으로 관측된 매각 대금은 최근 2조원 이상까지 언급되는 분위기다.

중국 기업들 가격 후려치기에 줄곧 내리막길, OLED 중심으로 고도화 위한 실탄 확보

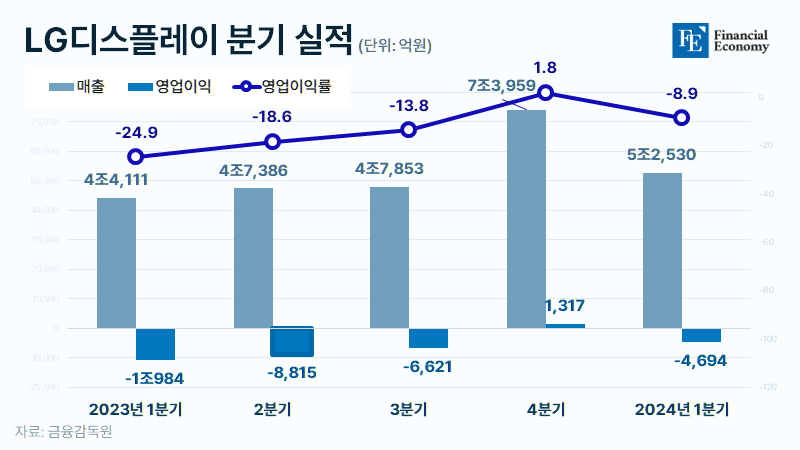

2000년대 중반 이후 한국 LCD 업체들은 세계 1~2위를 독차지하며 글로벌 시장을 이끌어 왔다. 하지만 중국 정부가 자국의 디스플레이 기업에 보조금을 지원한 이후 원가보다 낮은 가격의 중국산 제품 쏟아져 나오기 시작하면서 한국 LCD 산업은 2017년 정점을 찍은 후 내리막길을 걸었다. 특히 LCD의 비중이 높은 LG디스플레이는 지난해 4분기까지 7분기 연속 적자에 허덕이는 상황이다. 업계에 따르면 LG디스플레이는 2022년 2조850억원 영업적자에 이어 2023년에도 2조5,102억원의 영업손실을 기록했다.

이에 LG디스플레이는 앞서 지난 2022년 수익성이 낮은 LCD TV 패널의 국내 생산을 종료한 상태며, 이번 광저우 공장 매각을 끝으로 LCD TV패널 사업은 완전히 정리하게 된다. 전문가들은 이번 매각을 통해 LG디스플레이가 OLED를 중심으로 사업 구조를 고도화할 수 있는 실탄을 확보하게 될 것으로 예상한다. LG디스플레이 김성현 최고재무책임자(CFO)도 지난달 22일 열린 주주총회에서 하이엔드 제품 중심으로 체질 개선에 나서며 OLED 매출 비중을 높이겠다는 계획을 발표했다.

실제로 LG디스플레이 매출에서 OLED가 차지하는 비중은 2021년부터 지난해까지 각각 32%, 40%, 48%로 늘었으며 올해는 50% 중반을 넘어설 것으로 예상된다. 매출 비중이 늘어나며 OLED 패널이 탑재된 고급 제품들이 확대된 결과 면적당 판매 가격도 올랐다. OLED 패널 면적당 판매 가격은 지난해 4분기에 전 분기 대비 32% 상승한 1,064달러(약 145만원)다.

OLED 시장 지배력 확보가 실적 개선의 관건

무역업계 관계자들은 중국이 한국과 일본의 LCD 공장들을 모두 인수하게 될 경우 독점력을 활용해 공급가 상승을 주도할 것이라는 우려를 내놓기도 한다. 그러나 디스플레이 업계에서는 이미 시장의 중심 축이 OLED로 넘어간 데다, 중국 업체 간의 LCD 산업 내 경쟁이 계속되는 만큼 디스플레이 시장의 가격 변동에는 큰 영향을 주지 않을 것으로 보고 있다.

다만 OLED 업계의 주요 경쟁사들이 8세대 OLED 투자에 집중하는 것과 달리 LG디스플레이는 이번 매각을 통해 마련하는 자금을 대부분 6세대 OLED 공정에 투자할 가능성이 높다는 점에선 우려가 교차한다. 광저우 LCD 공장 인수에 나선 중국 BOE도 지난해 11월 쓰촨성 청두에 8.7세대 OLED 생산라인을 건설하기 위해 88억 달러(약 12조원)을 투자하겠다고 밝힌 바 있다.

디스플레이는 유리기판 원장(마더글라스) 면적이 확대될수록 패널 생산량이 증가하고 이에 따라 수익성이 높아지는 구조다. 이에 따라 8세대급(2.25m×2.6m) 유리기판은 기존 6세대급(1.5m×1.8m)보다 면적이 넓어 수익성 개선에 유리하다. 기존 6세대급 설비에서는 14.3인치 태블릿 패널을 연 450만 매 생산할 수 있었다면 8세대 설비로는 연 1,000만 매까지 생산하는 것이 가능하다. 이렇다 보니 6세대급 설비로는 8세대급 설비와의 패널 단가 경쟁에서 밀릴 수밖에 없다. 8세대 OLED 공장 건설에 약 3조원의 설비 투자가 필요한 것으로 전망되는 가운데, 이번 광저우 LCD 공장 매각을 통해 마련되는 자금이 어떻게 쓰이게 될지 업계의 관심이 쏠린다.