[딥테크] ‘중앙은행 디지털 통화’는 기존 결제 수단과 경쟁할 수 있을까?

디지털 시대 ‘통화 정책’ 유지 위해 ‘중앙은행 디지털 통화’ 주목

관건은 신규 결제 수단 이용에 드는 ‘전환 비용’ 극복

‘사용자 편의성 장착’, ‘홍보’, ‘네트워크 효과’가 키워드

더 이코노미(The Economy) 및 산하 전문지들의 [Deep] 섹션은 해외 유수의 금융/기술/정책 전문지들에서 전하는 업계 전문가들의 의견을 담았습니다. 본사인 글로벌AI협회(GIAI)에서 번역본에 대해 콘텐츠 제휴가 진행 중입니다.

최근 디지털 지불 방식이 인기를 얻으며 중앙은행 통화의 역할 감소에 대한 우려가 적지 않은 상황에서 각국 중앙은행들은 CBDC(중앙은행 디지털 통화, central bank digital currency)가 디지털 시대 통화의 역할을 이어 주기를 기대하고 있다. 이런 가운데 현금, 카드, 결제 앱 등에 익숙한 사용자들이 CBDC를 수용하기 위해서는 기존 결제 수단이 가진 사용자 편의성을 그대로 장착하고, 혜택과 기능을 적극적으로 알리면서, 사용자 증가가 더 많은 이용자를 양산하는 네트워크 효과(network effects)를 활용해야 한다는 연구 결과가 나왔다. 또한 사업장에서 CBDC 결제를 의무화하는 등 입법 정책을 통한 지원도 필수적이라고 짚었다.

중앙은행 발행 통화 역할 유지 목적 ‘디지털 현금 통화’ 관심

CBDC를 현금이나 다른 디지털 결제 수단과 함께 사용 가능하도록 하는 문제는 각국 중앙은행들의 핵심 관심 사항 중 하나다. 디지털 결제가 증가하며 현금의 역할이 줄어들고 있지만, 중앙은행 발행 화폐는 각국 통화 제도를 받쳐 주는 주춧돌이기 때문에 ‘디지털 현금 통화’의 발행을 고민할 수밖에 없는 것이다. 유럽중앙은행(European Central Bank, ECB)이 이미 디지털 유로(digital euro) 발행에 돌입한 것을 필두로, 국제결제은행(Bank for International Settlements, BIS)이 2022년 실시한 조사에 따르면 전 세계 대부분의 중앙은행이 거래 편의성과 안전성 증대를 위해 CBDC 도입이 필요하다고 답한 것으로 나타났다.

이러한 CBDC 도입 주체들의 고민은 두 가지로 요약되는데 신규 화폐에 대한 수요가 예상을 뛰어넘을 경우와 반대로 아무도 관심을 가지지 않는 상황이다. 생각해 볼 것은 지나친 수요도 혼란을 초래하겠지만 수요가 아예 없다면 중앙은행들은 근본적인 고민에 빠질 수밖에 없다는 것이다. 그럼에도 그간의 연구들은 CBDC의 지나친 인기가 기존 은행 산업에 미칠 부정적 영향 등 ‘과다 수요’ 측면에만 초점을 맞추고 있는 것이 사실이다.

루카 노치올라(Luca Nocciola)와 알레한드로 자모라-페레스(Alejandro Zamora-Pérez) 등 두 명의 유럽중앙은행(European Central Bank) 이코노미스트는 CBDC가 도입됐는데도 소비자들이 별 관심을 보이지 않을 경우에 주목했다. 새 지불 수단에 관심이 없다는 것은 기존 방식을 고수한다는 뜻이므로, 소비자들이 기존 결제 수단의 어떤 요소를 선호하는지 알면 도입을 방해하는 원인도 파악할 수 있기 때문이다. 이를 위해 연구진은 유로 화폐를 사용하는 17개국 4만 명 이상을 대상으로 한 2022년 ‘유로 지역 소비자의 결제 태도에 대한 연구’(Study on Payment Attitudes of Consumers in the Euro Area, SPACE) 설문조사를 통해 소비자들이 결제 수단에서 가장 중요하게 생각하는 특성이 무엇인지 분석했다.

기존 결제 수단에서 CBDC로의 ‘전환 비용’ 극복해야

연구진은 연구 목적에 대한 부연 설명으로 CBDC의 성공적인 도입은 소비자들이 현금이나 카드 등 지금까지 사용해 온 지불 수단을 고수하려는 경향을 극복하는 것이 관건이라고 언급한다. 고객들 입장에서 CBDC 등 신규 결제 수단으로 교체하는 것은 새로운 사용법을 익히는 데 필요한 노력, 시간, 적응 등 전환 비용(switching cost)이 발생함을 의미한다. 따라서 기존 수단에 만족하고 있는 소비자들이 새 방식으로 갈아타도록 하려면 전환 비용을 능가하는 커다란 장점들이 있어야 한다는 것이다. 게다가 소비자들이 CBDC를 새 결제 수단으로 선택(adoption)했다 쳐도 기존 지불 수단에 지나치게 익숙해져 있다면 지속적인 이용(usage)으로 이어지는 것도 쉽지 않다.

SPACE 설문조사 연구를 통해 연구진이 발견한 주요 시사점은 앞으로 CBDC 도입이 겪을 어려움은 지금까지 모바일 결제 앱이 겪은 문제점들과 유사할 것이라는 예상이다. 대부분의 국가에서 모바일 결제 앱이 소개된 지 꽤 많은 시간이 지난 최근에야 일정 수준의 저변이 생긴 것은 기존 결제 수단에 비해 복잡하고 어렵다는 인식 때문이었는데, 중앙은행들이 CBDC 도입에 있어 같은 인식을 극복하지 못한다면 소비자들은 모바일앱의 경우와 같이 CBDC 사용을 꺼릴 것이라는 얘기다.

소비자 선호 요소 결합 및 효과적인 홍보가 CBDC 확산의 핵심 전략

결국 주요 결제 수단이 되기 위해 CBDC가 갖춰야 할 첫 번째 요소는 소비자들이 기존 지불 수단에서 중요하게 생각하는 요소들을 결합해 장착하는 것인데, 카드의 사용 편의성과 속도, 현금의 정보 보호 및 비용 관리 용이성 같은 것들이 이에 속한다. 이러한 장점들이 잘 어울려 디자인된 CBDC만이 기존 결제 수단과의 차이를 쉽게 극복하고 빠르게 보급될 수 있다는 것이다.

연구진은 CBDC의 장점과 기능을 널리 알리는 노력도 도입을 가속화하는 주요 요소라고 강조하면서 코로나19 팬데믹이 모바일 앱을 포함한 신규 지불 수단 보급에 미친 영향을 예로 든다. SPACE 조사 결과 팬데믹 상황으로 인해 어쩔 수 없이 신규 결제 수단을 알게 된 많은 소비자가 2년이 지난 후에도 같은 결제 수단을 사용하는 것으로 나타났는데, 목표 고객에 맞춰 CBDC의 장점을 알리는 홍보 전략을 잘 사용한다면 이와 비슷한 효과를 발휘할 수 있다는 것이다.

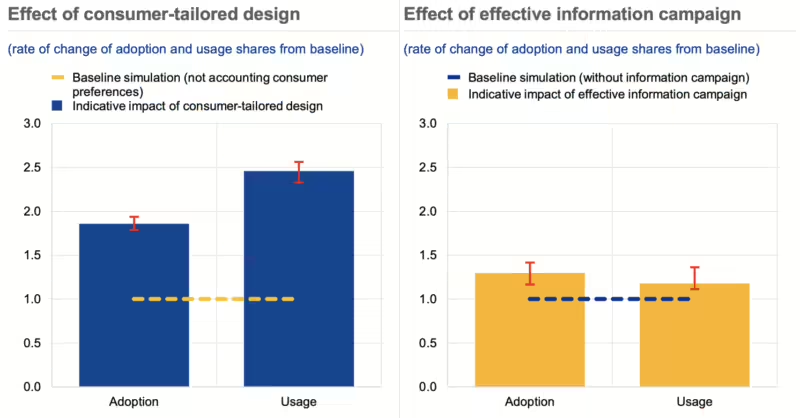

주장을 증명하기 위해 연구진은 소비자 선호 요소들을 CBDC에 결합한 경우와 그렇지 않은 경우 소비자들의 CBDC 선택과 이용이 얼마나 차이를 보일지 비교 분석했다. 그 결과 선호 요소를 장착한 CBDC가 그렇지 않은 경우에 비해 소비자 이용 가능성이 2.5배 가까이 높은 것으로 나타났다. CBDC의 장점과 기능을 알리려는 노력이 더해졌을 때도 그렇지 않은 경우보다 소비자 선택과 이용에서 의미 있는 차이를 보이는 것으로 파악됐다.

주: 소비자 선호 결합 영향(좌측 그래프), 홍보 영향(우측 그래프), 선택(좌측 막대), 이용(우측 막대), 소비자 선호 결합 및 홍보가 없는 경우(점선, 1.0), 95% 신뢰 구간/출처=CEPR

법령 제정과 ‘보편성’ 확보 통한 ‘네트워크 효과’도 중요

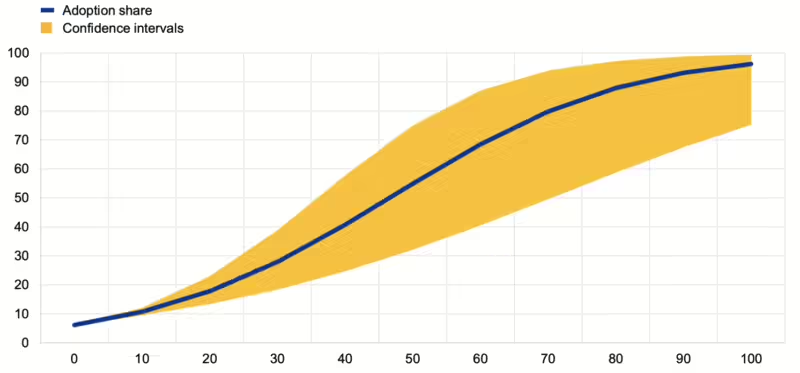

한편 특정 재화에 대한 수요가 일단 만들어지면, 다른 사람들의 상품 선택에 훨씬 폭넓게 영향을 미치는 ‘네트워크 효과’도 CBDC 사용을 촉진하는 데 중요한 역할을 할 수 있다. 연구 결과에 따르면 모바일 결제 앱이 이미 저변을 확보한 국가들이 CBDC 도입률과 속도에서도 상당 부분 앞서갈 것으로 예상되고 있다. 더 많은 소비자가 신규 결제 수단을 사용하는 환경에서는 CBDC를 선택할 확률도 높다는 사실을 중앙은행들도 인식하고 활용할 필요가 있다는 것이다.

주: 모바일 앱 사용 인구 비율(%)(X축), CBDC 선택 인구 비율(%) 예상(Y축), 95% 신뢰구간/출처=CEPR

아울러 연구진은 CBDC 사용자 확산에 있어 법령의 역할도 결코 무시할 수 없다고 강조한다. 사업장들이 CBDC를 사용한 지불을 받도록 의무화하는 등 소비자들의 사용 확대를 촉진하는 환경을 입법을 통해서도 조성할 수 있다는 것이다. 또한 CBDC가 다양한 거래 상황에서 사용될 수 있도록 ‘보편성’(universality)을 보장하는 것도 중요하다고 덧붙였다.

원문의 저자는 루카 노치올라(Luca Nocciola) 유럽중앙은행(European Central Bank) 이코노미스트 외 1명입니다. 영어 원문은 Consumer demand for central bank digital currency as a means of payment | CEPR에 게재돼 있습니다.