멈춰선 11번가 매각 논의, SK스퀘어 ‘콜옵션 재행사’ 나서나

나인홀딩스컨소시엄 주도하에 M&A 시장 나온 11번가

인수 협상 줄줄이 결렬, SK스퀘어 협조에도 매각 '공회전'

"콜옵션 재행사인가 IPO 재도전인가" 선택의 기로 놓인 SK

SK그룹이 이커머스 자회사 11번가 지분에 대한 콜옵션(주식 등 자산을 미리 정한 가격에 살 수 있는 권리)을 재행사할 수 있다는 전망이 제기됐다. 11번가의 재무적 투자자(FI) 나인홀딩스컨소시엄의 지분 매각 논의가 잠정 중단된 가운데, 부담을 느낀 SK 측이 상황을 정리하기 위해 움직일 수 있다는 분석이다.

11번가 매각 잠정 중단

25일 투자은행(IB) 업계에 따르면 현재 11번가의 경영권 매각 작업은 잠정 중단된 상태다. 앞서 지난해 11번가는 투자자들과 약속한 기한 내 기업공개(IPO)에 나서지 못하며 FI들로부터 투자금 상환을 요구받은 바 있다.

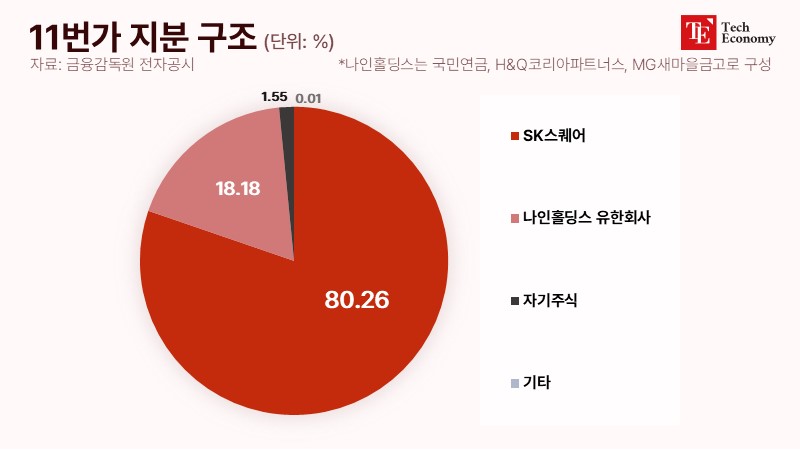

지난 2018년 11번가 운영사였던 SK플래닛은 H&Q코리아와 국민연금, 새마을금고 등으로 구성된 나일홀딩스컨소시엄으로부터 5,000억원을 투자받았다. 국민연금이 단독 LP로 들어간 프로젝트 펀드가 3,500억원을, H&Q의 3호 블라인드펀드가 1,000억원을, MG새마을금고의 프로젝트 펀드가 500억원을 각각 나일홀딩스에 각각 출자했다. 당시 투자 계약에는 드래그앤콜 조항이 포함돼 있었다. 11번가가 2023년 9월 30일까지 IPO를 완료하지 못할 시 컨소시엄이 SK의 지분까지 강제 매각(드래그얼롱)할 수 있도록 하되, 그 전에 SK가 지분을 다시 되살 수 있는 권한(콜옵션)을 부여한 것이다.

하지만 이후 11번가는 기한 내 상장에 실패했고, 최대주주인 SK스퀘어는 콜옵션 행사를 거부했다. 이에 따라 11번가는 드래그얼롱 권한을 보유한 나인홀딩스 주도하에 인수합병(M&A) 시장에 매물로 나오게 됐다.

“이젠 원매자도 없다” 매각 논의 헛바퀴

나인홀딩스 측은 원리금을 보전하는 수준에서 11번가 경영권을 매각하기 위해 여러 차례 원매자들과 소통했지만, 유의미한 소득은 없었다. 지난 8월 오아시스와의 매각 협상이 무위로 돌아간 이후엔 시장에서 거론되는 원매자도 사실상 전무한 상황이다. 당시 오아시스는 자사 주식과 관계사 루트의 주식을 섞어 11번가 주식과 맞바꾸는 방식을 나일홀딩스 측에 제안했지만, 컨소시엄은 이를 거절한 것으로 전해진다. 이와 관련해 한 시장 관계자는 “엑시트(투자금 회수)가 필요한 시점에 지분 스왑을 통해 투자 기간을 연장하는 건 나인홀딩스 입장에서 반가운 일은 아니다”라며 “지분 교환 대상에 포함된 루트가 적자 기업이라는 점도 문제가 된 걸로 안다”고 전했다.

11번가 매각안이 암초에 부딪히자, SK스퀘어는 지난 9월 11번가 성장을 위해 지속해서 협력하겠다는 뜻을 밝히고 나섰다. 당시 SK스퀘어는 11번가 안정은 대표 명의의 공지를 통해 “11번가의 안정적 운영을 위해 협의하고 있다”며 “쇼핑과 판매자와 동반 성장할 수 있도록 적극적으로 협력할 계획”이라고 밝혔다. 이에 시장에서는 SK 측이 주도적으로 매각처를 모색하며 상황이 새로운 국면을 맞이할 수 있다는 전망이 제기되기도 했다.

SK그룹의 선택은?

문제는 SK스퀘어가 협력 의사를 밝힌 이후로도 매각 논의에 이렇다 할 진전이 없었다는 점이다. 업계에서 SK 측이 콜옵션 재행사에 나서며 상황을 정리할 수 있다는 예측이 나온 것도 이 때문이다. 한 IB 업계 관계자는 “나일홀딩스컨소시엄에서 11번가에 가장 많은 자금을 투자한 국민연금이 SK 측에 강력한 항의를 이어온 것으로 알고 있다”며 “부담을 느낀 SK가 콜옵션 재행사 여부를 검토하며 FI들과 대한 논의를 진행하고 있는 상황”이라고 귀띔했다. 계약 조건상 SK스퀘어는 내년 말 한 번 더 콜옵션을 행사할 수 있다.

일각에서는 SK스퀘어가 FI와의 협상을 통해 11번가의 수익성을 고도화, 재차 IPO에 도전할 것이라는 분석도 나온다. 한 증권업계 관계자는 “11번가의 기업가치는 2018년 2조7,000억원에서 최근 5,000억원 수준까지 미끄러졌다”며 “11번가 매각은 FI가 먼저 자금을 회수하는 워터폴(Waterfall) 방식으로 진행되는 만큼, 매각 후 SK스퀘어에 돌아갈 이익은 사실상 적을 것”이라고 설명했다. 이어 “11번가의 기업가치 하락 상황을 고려한 SK스퀘어가 FI와의 재협상을 통해 11번가의 사업성과 수익성을 끌어올리고, 다시 IPO에 도전하는 방식을 채택할 가능성도 있다”고 내다봤다.