3월 은행 원화대출 연체율 하락, 분기말 연체채권 관리 효과 등으로 ‘일시적’이라는 주장도

지난 2월 30개월 이래 최고치 기록 이후 상승세 꺾여 대출 연체율, 가계와 기업 모두 하락세지만, 연체 잔액 증가속도는 빠르게 상승 중 업계 “3월 하락은 일시적 ‘분기말 효과’, 4월 이후 정확한 추세 판단 가능”

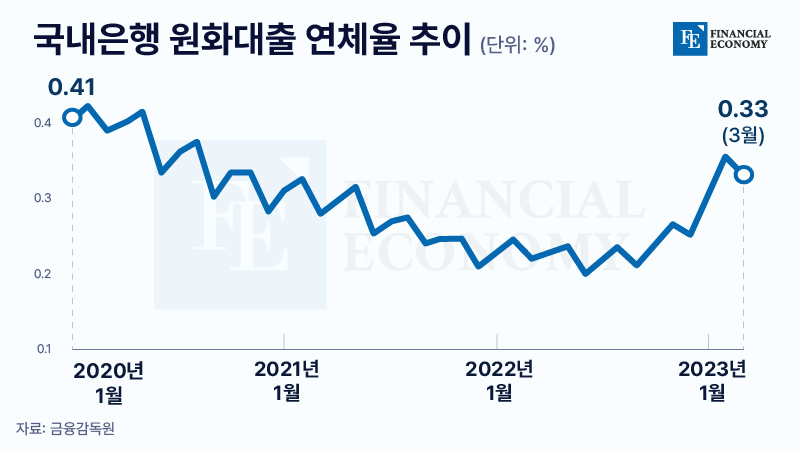

올해 상승세를 이어가던 국내은행의 원화대출 연체율이 3월 들어 소폭 하락했다. 부문별로 보면 기업대출과 가계대출 연체율 모두 하락했다. 은행들이 1분기말 연체채권에 대한 관리를 강화한 영향으로 풀이되는 가운데, 일각에선 오히려 연체 잔액이 늘고 있다며 이번 하락이 일시적이라는 주장도 나온다.

하락세로 돌아선 원화대출 연체율

23일 금융감독원이 발표한 ‘3월말 국내은행의 원화대출 연체율 현황(잠정)’에 따르면, 3월말 기준 국내은행의 원화대출 연체율(1개월 이상 원리금 연체기준)은 전월 대비 0.03%p 하락한 0.33%를 기록했다. 지난 2월 2020년 8월(0.38%) 이후 30개월 만에 최고치를 기록하며 상승세를 이어오던 연체율이 처음으로 하락세로 돌아선 셈이다. 다만 지난해 3월말 0.22%에 비하면 0.11%p 상승했다.

3월 중 신규연체율(3월 중 신규연체 발생액/2월말 대출잔액)은 0.08%로 전월 0.09% 대비 0.01%p 하락했다. 신규연체 발생액은 1조7,000억원으로 전월 대비 2,000억원 감소한 반면, 연체채권 정리규모는 2조4,000억원으로 자산 상·매각 등으로 전월 대비 1조6,000억원 증가했다.

‘기업·가계’ 연체율 모두 양호, 다만 연체 잔액 증가 속도는 가팔라

부문별로 살펴보면 가계와 기업 모두 대출 연체율이 하락세를 보였다. 먼저 기업대출 연체율은 0.35%로 전월보다 0.04%p 하락했다. 이 가운데 대기업대출 연체율은 0.09%로 전월말(0.09%)과 유사했고, 중소기업대출 연체율은 0.41%로 전월말(0.47%)보다 0.06%p 내렸다.

한편 가계대출 연체율은 0.31%로 전월말(0.32%) 대비 0.01%p 하락했다. 주택담보연체율은 0.20%로 전월과 유사했지만, 이를 제외한 가계대출은 0.59%로 한 달 전에 비해 0.05%p가 떨어졌다.

다만 연체 잔액 증가 속도는 기업과 가계 모두 지난해보다 빨라지고 있는 것으로 보인다. 국내 금융투자업계 관계자에 따르면, 3월말 기업 연체 잔액과 가계 연체 잔액은 지난해 대비 각각 46%, 81% 늘어난 것으로 추정된다. 그는 “자영업자와 중소기업 연체 증가했다”면서 “가계에선도 신용대출로 대표되는 일반대출이 73%, 주택담보대출이 104%나 늘었다”고 설명했다.

통상적으로 분기말 연체율 관리 들어가, 이번 하락은 일시적?

업계에선 이번 결과가 이른바 ‘분기말 효과’ 때문에 일시적으로 하락했다는 주장도 나온다. 앞선 금융투자업계 관계자는 “전월보다 0.01%p 하락한 것에 크게 의미를 둘 필요는 없다”면서 “연체율은 통상적으로 분기 중 상승했다가 분기말에 하락하는 경향을 보이는데, 은행들이 분기말에 연체채권 관리를 강화하기 때문”이라고 지적했다.

나아가 지난해보다 오히려 가파르게 상승 중인 연체 잔액과 그 증가 속도를 고려하면 연체율 상승세는 지속될 거란 주장도 있다. 또 다른 금융투자업계 관계자는 “지난 3월 연체 잔액은 전년 동월 대비 1.5배 수준으로 늘어나고 있다”면서 “이는 새출발기금이나 정부 지원 정책 등으로 촉발된 비정상적인 수준으로, 추세를 정확히 파악하려면 4월 이후를 살펴봐야 할 것”이라고 설명했다.

한편 이번 연체율 하락과 더불어 최근 발표된 경제지표를 살펴보면 다가오는 금융통화위원회 회의에서 기준금리가 동결될 것이란 전망도 나온다. 23일 한국은행이 발표한 ‘2023년 5월 소비자동향조사’에 따르면, 5월 소비자 심리지수는 상승세를 유지했으며, 소비자물가 상승률과 기대인플레이션 등의 물가 지표는 전월보다 하락했다. 물가는 하락한 반면 소비 심리는 되살아나 경기 회복 국면으로 들어서는 상황에서 금리 인상으로 찬물을 끼얹기는 어려울 것으로 보인다.