“어디 쓸만한 사람 없나”, 인력난에 허덕이는 미국 자산운용 업계

안정적이고 높은 수익률로 시장 참여자들 주목 받는 ‘GP 지분 투자’ 거시 경제 악화로 ‘GP 주도 컨티뉴에이션 거래’ 수요 급증 다만 급작스런 수요 급증으로 관련 인력 공급은 따라오지 못한 상태

최근 미국 금융업계에 ‘GP 지분 투자’, ‘GP 주도 컨티뉴에이션 거래’ 등 새로운 투자 전략에 대한 수요가 커지고 있는 가운데, 정작 해당 전략을 수행할 수 있는 인재가 없어 미국 GP(자산운용사) 업계는 골머리를 썩고 있는 모습이다. GP들은 경험이 풍부한 실무진을 구하기 위해 인센티브를 높이는 등 고군분투하고 있지만 여전히 눈에 차는 구직자를 찾지 못해 업계 전반이 관련 투자 시장 진입에 난항을 겪고 있다.

인력 부족한 GP 지분 투자 분야

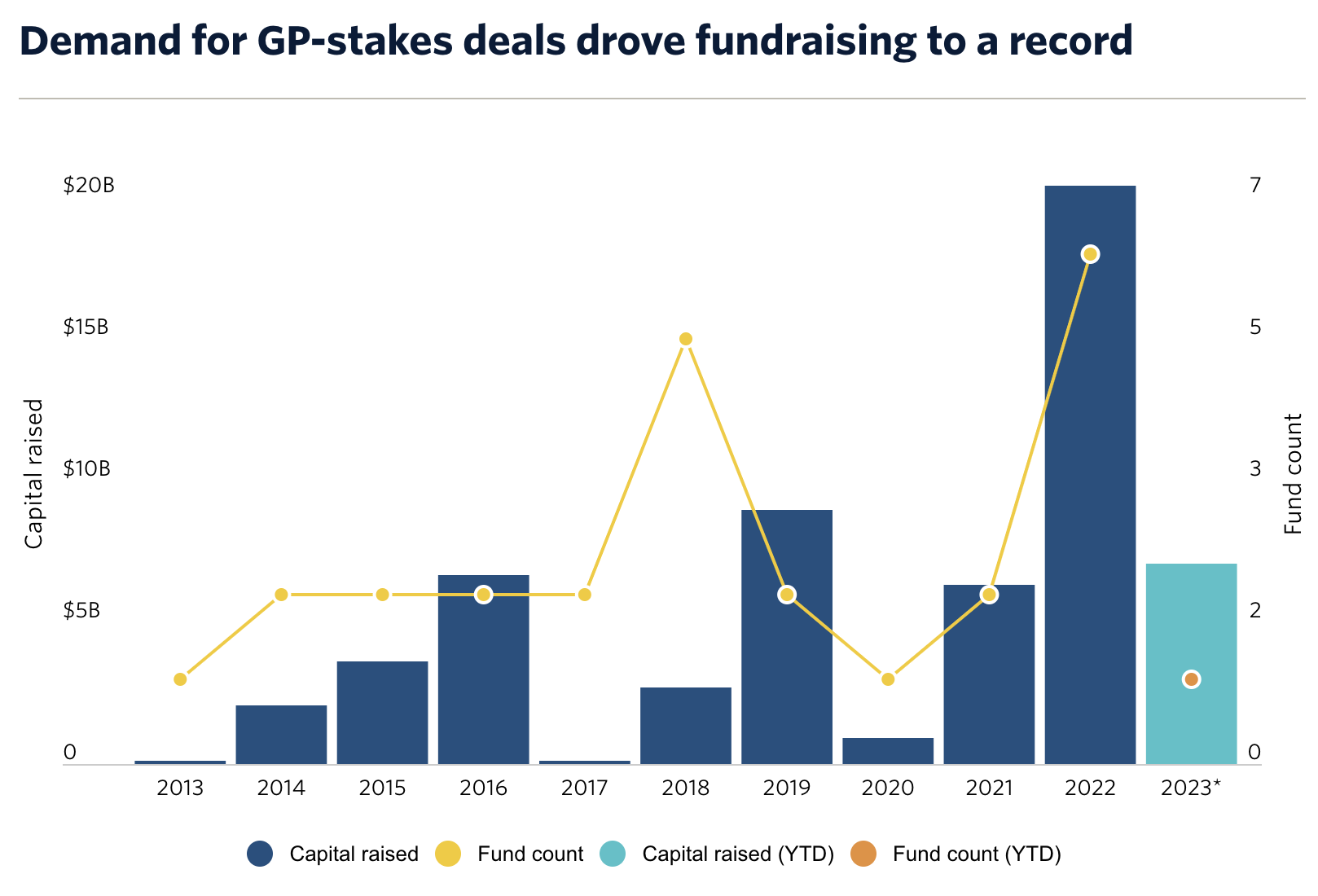

GP 지분 투자란 여타 GP에 대한 소수지분을 취득하는 투자 전략으로, 안정적이면서도 높은 수익률로 시장 참여자들로부터 주목받으면서 3~4년 전부터 GP 업계에 본격 도입됐다. 최근엔 점점 더 많은 개인·기관투자자들이 GP 지분 투자 시장에 돈을 쏟아붓고 있는 모습이다. 실제 피치북 데이터에 따르면, 대체 투자 전문 블루 아울(Blue Owl)과 피터쉴 파트너스(Petershill Partners)를 필두로 많은 글로벌 GP 지분 투자자들이 총 204억 달러(약 27조4,589억원)를 시장에 투입한 것으로 알려졌다. 이는 2021년 규모(63억4,000만 달러)를 3배 상회하는 수준이다.

하지만 이같은 시장 성장과는 대조적으로, 대부분 업계에선 정작 GP 지분 투자를 집행할 전문 인력 수급엔 차질을 빚고 있는 분위기다. GP 지분 투자에 경력이 있는 실무 인재는 거의 찾아볼 수 없으며, 그마저 핵심 인력은 대부분 시니어 레벨에 위치해 있기 때문이다. 이와 관련해 GP 지분 투자사인 보나코드 캐피탈 파트너스(Bonaccord Capital Partners) 소속 브래드포드 필처(Bradford Pilcher) 공동 창업자는 “GP 지분 투자에 대한 실무진을 채용할 수 있는 심층적인 파이프라인이 없다”며 불만을 토로했다.

채용 풀 확대하거나, 차라리 주니어부터 키우겠다는 기업도 속속 등장

상황이 이렇다 보니 업계에선 관련 실무 경력 보유자를 넘어 포트폴리오 매니저, 인수합병(바이아웃) 전문가, LP(출자자) 주도 세컨더리 시장 전문가 등으로 채용풀을 확대하는 모양새다. 심지어 몇몇 기업은 차라리 엔트리 레벨을 채용하고 조직 내에서 GP 지분 투자자로 성장시키는 쪽으로 채용 노선을 선회하기도 한다. 이에 필처는 “인재풀이 좁다 보니 최근 대부분의 채용은 성장 잠재력이 있는 경력 초기 주니어 인재들로 이뤄졌다”고 설명했다.

한편 GP 지분 투자 시장에 신규 진입한 금융 기관의 경우, 인재 부족으로 인한 투자 실적 부진이 두드러지게 나타날 것이라는 분석도 나온다. 이와 관련해 글로벌 컨설팅 그룹 인베스트코프(Investcorp) 소속 관리 파트너 앤써니 매니스칼코(Anthony Maniscalco)는 “아무리 성공적으로 자본을 조달하고 탄탄한 인프라를 갖춘 금융기관이 GP 지분 투자 시장으로 진입한다고 하더라도, 인력 수급이 해결되지 않으면 수익률 제고를 기대하긴 어려울 것”이라고 내다봤다.

최근 업계에선 급여를 급격하게 올리는 등 숙련직 인재 유치에 혈안인 모습이다. 헤드헌팅그룹 콘 페리(Korn Perry) 소속 밀라나 코도르코프스카야(Milana Khodorkovskaya)는 “최근 업계 동향을 고려하면 GP 지분 투자 분야에서 다년간의 경험을 가진 전문가의 경우 적게는 억대, 크게는 십억대 연봉을 오퍼 받을 것으로 보인다”며 “특히 20년 이상 경력의 구직자는 백억대 연봉과 장기 인센티브 패키지 등 몸값이 천정부지로 오를 것”이라고 전망했다.

GP 주도 컨티뉴에이션 거래 시장도 인력난

이와 함께 GP 주도 컨티뉴에이션 거래(이하 GP 주도 거래) 분야 또한 인력 수급에 차질을 빚고 있는 상황이다. GP 주도 거래란, 상환일이 다가온 펀드의 특정 자산을 새로운 펀드로 재편입함으로써 특정 자산의 보유 기간을 늘리는 방법을 의미한다.

통상 GP로 대표되는 VC 펀드는 10년을 기점으로 상환 기한을 맞이한다. 그런데 만약 해당 시점에서 거시경제 악화로 인해 투자처의 기업가치가 비교적 낮게 평가됐다면, VC는 해당 기업가치가 높아질 때까지 몇 년을 더 기다리고 싶어도 결국 투자금을 LP에게 반납하고 펀드를 닫아야 한다. 이때 GP 주도 거래를 통해 새로운 펀드를 만들어 보유 기간을 갱신함으로써 특정 투자처를 지속적으로 보유할 수 있게 된다.

최근 거시 경제 악화로 인해 투자 시장이 크게 위축된 가운데, 거시환경이 개선되고 투자처 기업의 가치가 적절하게 평가될 때까지 기다리기 위해 투자 업계에서 GP 주도 거래에 대한 수요가 크게 높아진 상황이다. 실제로 글로벌 투자 은행 제프리스(Jefferies)의 ‘2023년 글로벌 세컨더리 시장 분석’에 따르면 지난해 GP 주도 거래 규모는 520억 달러(약 69조9,415억원)로 2016년 대비 약 6배 증가했다. 또한 이는 전체 세컨더리 거래의 85% 비중을 차지하는 수치다.

GP 주도 거래는 신규 펀드에 대한 자금 조달에 성공해야 하는 데다 여러 이해관계자의 조건 사이에서 균형점을 찾아야 하는 만큼 거래를 주도하는 인력의 전문성이 무엇보다도 중요하다. 그러나 최근 들어 수요가 급격하게 증가하고 있음에도 관련 인력풀은 그 속도를 따라잡지 못해 인력난에 허덕이고 있는 실정이다. 이에 테일 엔드 캐피탈 파트너스(Tail End Capital Partners)의 폴 콘(Paul Cohn) 파트너는 “GP 주도 거래 분야의 경우 경험이 많은 실무진을 찾기 쉽지 않다”며 “관련 분야와 가장 가까운 인재로는 M&A를 담당하는 투자은행 뱅커지만, 이미 보수가 좋은 직장에서 PE 업계로 동일한 옵션을 주고 고위 딜메이커를 데려오긴 사실상 불가능한 형국”이라고 말했다.

이렇듯 세컨더리 시장에 대한 투자자들의 수요는 높은 반면, 관련 인재의 부족으로 일종의 ‘병목’ 현상이 발생하자, 최근 GP 주도 세컨더리 시장에 진입하는 대부분 금융 기관은 초기 실사를 수행하고 전반적인 거래 과정을 진행하는 주요 플레이어로 참여하기보다는, 신디케이트론만 수행하는 경우가 다반사인 형국이다. 신디케이트론이란 둘 이상의 금융기관이 연합하고 특정 기업에 자금을 융통해 주는 대출 방법인데, GP 주도 거래보다 수익률이 낮은 대신 관련 작업이 가볍고 리스크도 적다는 게 업계 전문가들의 설명이다.