증권사 매물 품귀라지만, ‘한양증권’ 인수 매력 “글쎄”

'알짜배기' 한양증권 매각 배경, 악화된 최대주주 실적

68년 만에 M&A 시장 나왔지만, 주인 찾기에 '난항'

우리금융·LX그룹·KCGI, 인수 후보들, 반응 '냉랭'

한양증권이 매물로 출회했지만 시장에서 거론된 인수 후보들의 반응은 냉랭한 분위기다. KCGI, 우리투자증권, OK금융그룹 등 유력 인수 후보군이 언급되고 있으나 한양증권의 인수 매력도에는 물음표가 찍히면서다. 물론 증권사 매물이 흔하지 않다 보니 흥행 기대감은 적지 않다. 한양증권 또한 자기자본 규모가 크진 않지만 보유한 ‘증권업 라이선스’ 인수를 희망하는 원매자가 있을 것으로 전망하고 있다. 다만 부실 우려가 큰 부동산 PF(프로젝트파이낸싱) 중심의 수익구조와 리테일 부문의 경쟁력 약화는 아쉽다는 평가다.

한양증권 인수 후보자들 ‘시큰둥’

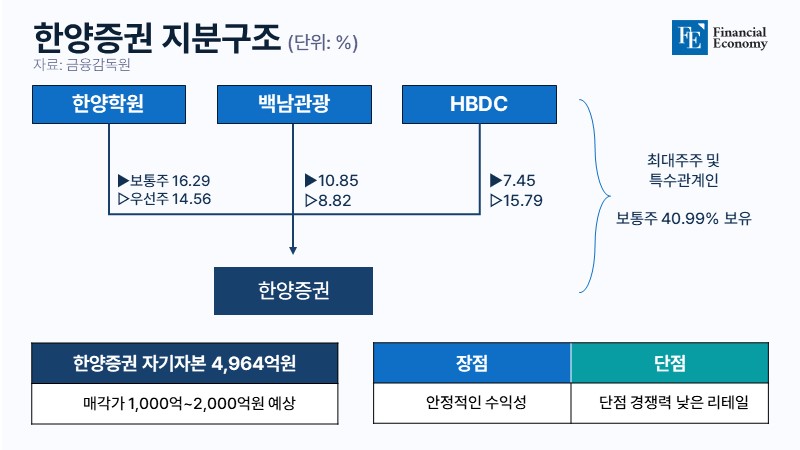

17일 금융감독원에 따르면 한양증권의 최대 주주인 한양학원은 최근 한양증권의 지분매각을 추진하고 있다. 한양학원은 백남관광, HBDC 등 특수관계인과 40.99%(보통주 기준)의 지분을 보유 중이다. 올해 3월 말 기준 자기자본 규모 4,964억원을 기록한 한양증권은 국내 증권사 중 28위의 중소형 증권사다. 4개의 국내 지점을 운영 중이며 기업금융(IB) 부문과 자기매매 부문 중심의 사업구조를 갖추고 있다.

시장에서는 한양증권 인수가로 1,000억~2,000억원을 예상하고 있다. 매각소식이 알려지면서 주가가 크게 올라 시가총액이 1,936억원까지 치솟은 상태로, 현재 주가 수준에 경영권 프리미엄을 더하면 인수가는 시장에서 평가하는 가치의 두 배에 달할 것으로 보인다.

한양학원이 창립 68년 만에 한양증권의 매각을 검토하는 것은 최근 들어 재단의 유동성 문제가 커졌기 때문으로 풀이된다. 한양학원 손익계산서에 따르면 지난해 영업손실은 35억원으로 2022년의 1억1,618만원보다 약 30.5배 증가했다. 이처럼 한양학원과 계열사들은 한양증권이 올해 전달한 20억원 수준의 기부금으로는 메꿀 수 없는 손실을 보고 있다.

현재 유력한 인수 후보로는 KCGI, LX그룹, 우리금융그룹이 거론되고 있다. 이들은 모두 IB 부문으로의 사업확장을 목표로 하고 있다. 하지만 이들 모두 인수 추진 여부에 대해 강력히 부인하는 상태다. KCGI 측은 “한양증권이 매각된다고 해서 어떤 회사인지 살펴본 단계 정도”라고 밝혔고, LX홀딩스 측은 “금산분리 규제 등을 고려하면 증권사 인수가 쉽진 않은 상태라 검토한 바 없다”는 입장이다. 우리금융그룹은 “곧 우리투자증권 출범을 앞두고 있어 한양증권을 인수할 유인이 크지 않다”고 전했다.

이런 가운데 최근 OK금융그룹이 한양증권을 인수할 수 있다는 관측도 나오고 있다. 앞서 OK금융그룹은 종합금융그룹으로의 전환을 위해 증권사 인수 의지를 밝힌 바 있다. 품귀 현상을 보이는 증권사 매물이 시장에 나온 만큼 가능성을 열어 둔 것으로 보인다. 다만 시장에서는 OK금융그룹 핵심 계열사들의 수익성 악화 등으로 실질적인 가능성은 낮은 것으로 전망하고 있다.

부동산PF 중심 수익구조, 리테일 경쟁력 걸림돌

전문가들은 후보들이 섣불리 나서지 않는 이유로 한양증권이 상장사라는 점을 꼽는다. 사실상 증권업 라이선스를 제외하고는 자본 규모나 인력 구성 측면에서도 인수 후 시너지가 크지 않다는 것이다. 하지만 우리투자증권의 경우 한국포스증권을 인수하면서 이미 증권업 라이선스를 획득한 상황이다. KCGI만이 한양증권을 인수함과 동시에 증권업 라이선스를 얻을 수 있는 상황이지만 인수와 관련해선 사실무근이라며 선을 긋는 모습이다.

리테일 경쟁력이 상대적으로 떨어지는 부분도 단점으로 지목된다. 한양증권의 위탁영업 부문 당기순이익은 2022년 -4억원, 2023년 -7억원, 2024년 1분기 -6,800만원으로 적자를 지속하고 있다. 지난해부터 증권사 수익성에서 리테일의 중요성이 커지고 있음을 볼 때, 이는 한양증권 몸값 책정에 부정적 영향을 미칠 공산이 크다.

특히 유력 인수자로 하마평에 오른 우리금융그룹 입장에선 리테일이 약한 한양증권의 사업구조는 투자 매력을 떨어뜨리는 요인이다. 실제 우리금융이 찾는 증권사는 리테일에 힘을 실을 수 있는 증권사로, 한양증권의 강점과는 다소 거리가 있다. 우리금융은 앞서 포스증권 인수 당시 IB와 디지털 중심의 리테일 기반 증권업을 지향한다고 밝힌 바 있다.

부동산 PF에 대한 우려도 존재한다. 금융 당국이 지난 5월 부동산 PF 연착륙 방안을 발표하면서 PF 사업장 구조조정에 속도가 붙은 가운데, 증권사를 비롯한 금융사의 충당금 적립 부담이 확대되고 있다. 최근 신용평가기관에서 중소형사들의 신용등급과 전망을 연이어 하향 조정하고 있는 것도 부동산 PF에 대한 우려 때문이다. 한양증권의 경우 최근 다른 중소형사들이 부동산 PF 규모를 줄일 때 관련 인력을 확보하며 공격적으로 나섰다. 올해도 부동산 금융 전문가인 박종덕 상무와 남궁주 상무를 각각 IB전략금융본부장, IB투자부장으로 영입하며 관련 부서 규모를 키웠다.

M&A 시장의 ‘귀한 몸’ 증권사 매물

일반적으로 증권사 인수·합병(M&A) 시장은 매수를 원하는 원매자는 많지만, 알짜 매물은 없는 곳으로 꼽힌다. 지난 2018년 SK증권과 하이투자증권, 바로투자증권(현 카카오페이증권)이 차례로 매각된 뒤 올해 5월 우리금융그룹이 한국포스증권을 인수하기 전까지 6년간 거래가 한 건도 없었다.

우리종합금융과 한국포스증권의 합병을 통해 우리투자증권 설립을 추진하는 우리금융그룹도 증권업 진출을 위해 다양한 증권사들과 접촉했지만 결국 온전한 증권업 라이선스를 보유하지 못한 한국포스증권과 우선 합병을 결정했다. 증권사 인수의 본래 목적인 IB 부문 강화를 위해 인프라가 갖춰져 있는 매물을 지속 검토했으나 이렇다 할 매물이 없어 기대치를 맞추지 못한 것이다. 이와 관련해 한 IB 업계 관계자는 “중소형 증권사는 PF 리스크가 커 (매수자 입장에서는) 매물로서 매력도가 떨어지는 편”이라며 “증권사 자체도 한정됐지만 잠재적 매수후보자인 금융사도 제한돼 있기 때문에 생각보다 높은 밸류에이션을 받지 못할 수도 있다”고 분석했다.