[딥파이낸셜] 금리 인상했는데 자동차 가격은 오히려 오르는 이유

금리 인하 이후 인플레이션 하락 시작까지 3년 넘게 걸려

상품 및 서비스 품목별 가격 지수 변동 ‘천차만별’

다양한 상품군에 미치는 통화 정책 효과 두루 살펴봐야

더 이코노미(The Economy) 및 산하 전문지들의 [Deep] 섹션은 해외 유수의 금융/기술/정책 전문지들에서 전하는 업계 전문가들의 의견을 담았습니다. 본사인 글로벌AI협회(GIAI)에서 번역본에 대해 콘텐츠 제휴가 진행 중입니다.

인플레이션에 대응하기 위한 긴축 통화 정책이 3년 이상의 기간이 지나야 실제 물가에 영향을 준다는 사실이 연구를 통해 확인됐다. 개별 상품 및 상품군 가격이 금리 인상에 반응하는 속도와 정도도 확연하게 다른 것으로 나타났다. 반면 소비자들의 지출 패턴 변화는 통화 정책에 따른 물가 변동에 별 영향을 미치지 못하는 것으로 드러났다. 연구는 정책 당국이 통화 정책으로 인한 단기 효과를 기대하지 말고 다양한 상품군에 미치는 영향을 두루 살펴야 한다고 짚었다.

금리 인상에 따른 상품별 가격 지수 하락 패턴 ‘매우 큰 차이’

중앙은행의 금리 인상이 물가 하락에 미치는 영향은 정확히 연관되지 않고 즉시 발휘되지 않으며 산업 및 상품군에 따라 다르게 작용한다는 것은 널리 알려진 이론이다. 하지만 소비자 물가지수를 구성하는 상품 간 긴축 통화 정책에 대한 가격 인하 반응이 기존의 믿음보다 훨씬 높은 차이를 보인다는 것이 최근 연구를 통해 확인됐다.

인플레이션이 통화 정책에 반응하는 데 걸리는 시간에 대한 논의는 거시경제 정책에서 이미 핵심적인 주제 중 하나였지만 최근 인플레이션이 급등하고 미국 연방준비이사회(Federal Reserve, 연준)를 비롯한 각국 중앙은행들이 공격적인 긴축으로 대응하며 더욱 중요한 이슈로 떠오른 것이 사실이다. 그럼에도 통화 정책 시행 후 실제 물가가 변동을 시작하는 데 걸리는 시간과 최종적인 영향의 정도에 대해서는 알려진 바가 많지 않았다.

보라간 아루오바(Boragan Aruoba) 메릴랜드대학교(University Of Maryland) 교수와 토마스 드레첼(Thomas Drechsel) 동 대학교 조교수는 연준이 물가 정책 목표치로 사용하는 개인소비지출가격지수(Personal Consumption Expenditures Price Index, PCEPI)를 이루는 개별 상품 가격 지수들에 관한 연구 결과를 발표하며, 개별지수들의 반응을 분석해야 통화 정책이 물가에 미치는 영향을 제대로 이해할 수 있다고 밝혔다.

연구진은 미국에서 연방기금금리(Federal Funds Rate, FFR)로 대표되는 금리 조정이 통화 정책의 주요 수단으로 기능하던 1982~2008년 데이터를 분석해 2022년과 2023년 금리 인상 상황과의 비교 가능성을 높였다. 또한 ‘상품’과 ‘서비스’ 구분처럼 개인소비지출가격지수를 구성하는 가장 큰 항목을 포함해 안경, 콘택트렌즈, 치과 치료, 수상 교통 등 세부 항목의 금리 인상 이후 가격 변동과 반응 시간을 측정했다.

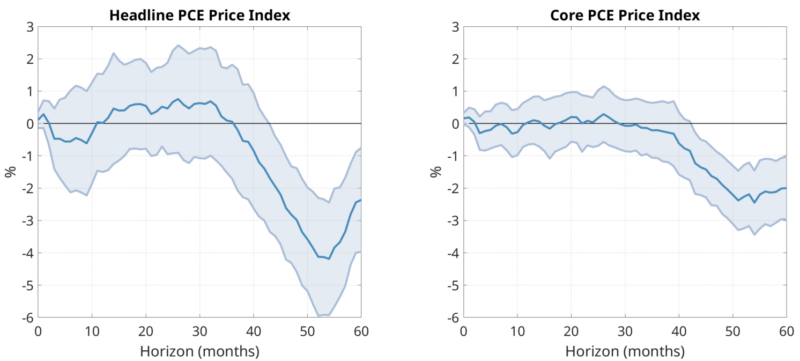

금리 인상 이후 43개월 지나야 물가 지수 하락 시작

연구의 첫 번째 결론은 총소비지출가격지수가 긴축 통화 정책에 반응해 통계적으로 의미 있는 변동을 시작하기까지 대략 43개월이 걸리고 1%포인트 금리 인상이 4%의 최대 가격 변동 폭을 기록하기까지는 무려 54개월이 걸린다는 것이다. 소비지출가격지수에서 변동성이 매우 큰 식료품과 에너지를 제외한 ‘핵심 소비지출가격지수’(core PCEPI) 역시 최대 변동 폭은 1%포인트 금리 인상에 2.5%로 작았지만 반응 기간은 비슷한 패턴을 나타냈다.

주: PCEPI(좌측), ‘핵심 PCEPI’(우측), 기간(월)(X축), 물가 변동(%)(Y축), 90% 신뢰구간(음영)/출처=CEPR

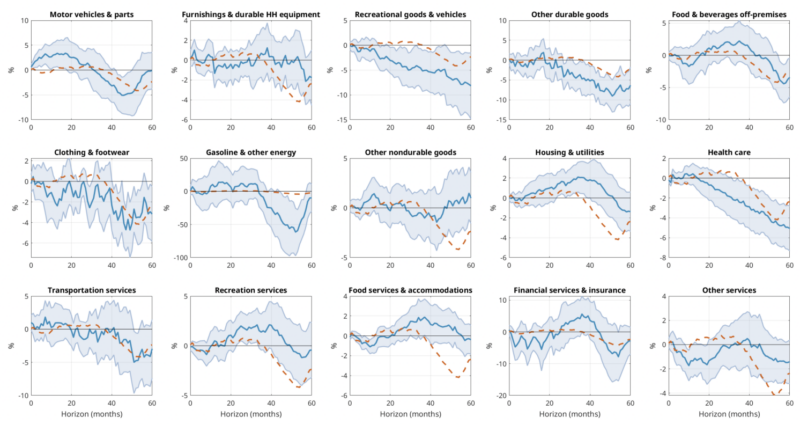

연구진은 이러한 사실이 통화 긴축 이후 물가 변동까지 상당한 시간이 필요하다는 기존 연구를 뒷받침하는 것이지만, 개별 상품 및 서비스 가격 간 보이는 뚜렷한 차이는 보다 세밀한 분석이 필요하다고 설명한다. 예를 들어 휘발유, 식료품, 음료, 교통 서비스 등의 물가 항목은 금리 인상 이후 가격 하락까지 상당한 기간이 소요된 반면, 자동차는 오히려 즉각적인 가격 상승으로 반응했다. 또한 의류, 신발, 레크리에이션 용품 등의 항목은 비교적 짧은 시간에 큰 가격 하락 폭을 기록했다.

내구재 중 가구와 가전제품처럼 금리 인상에 바로 반응하는 경우가 있는가 하면 조사 기간 내내 별 반응을 보이지 않거나 아예 가격이 움직이지 않는 항목들도 있었다. 휘발유를 비롯한 에너지 가격처럼 금리 1%포인트 인상에 가격의 절반 가까이가 하락하는 엄청난 변동성을 나타낸 품목도 관찰됐다.

주: 기간(X축), 물가 변동(%)(Y축), 자동차 및 부품, 가구 및 가전, 레크리에이션 용품 및 차량, 기타 내구재, 식료품 및 음료, 의류 및 신발, 휘발유 및 에너지, 기타 비내구재, 주거 및 유틸리티, 의료, 교통, 레크리에이션 서비스, 음식 및 숙박, 금융 및 보험, 기타 서비스(좌→우, 상→하 순서)/출처=CEPR

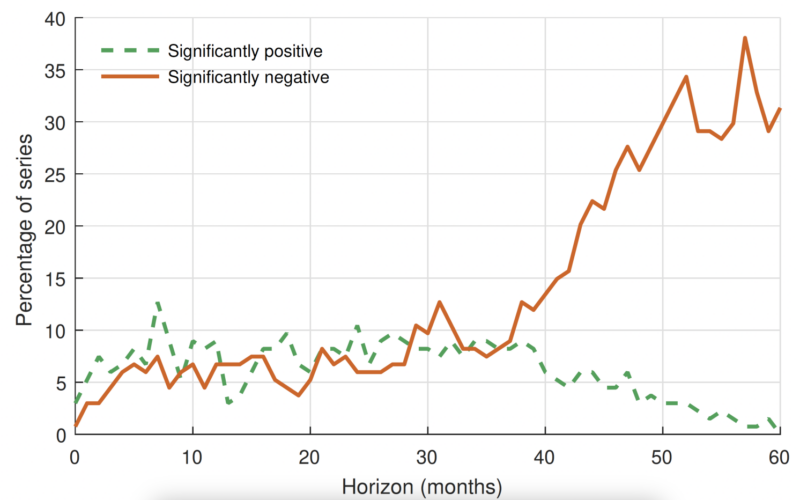

결과적으로 개인소비지출가격지수 136개 최소 세부 항목 중 절반을 넘는 상품과 서비스 품목들이 통계적으로 의미 있는 변동을 전혀 보이지 않았다. 남은 절반의 항목만이 금리 인상 초기에 가격 인상과 인하로 비슷하게 나뉘어 반응하다 시간이 지나며 가격 인하 품목이 증가해 전체적인 개인소비지출가격지수의 하락을 이끄는 모습을 보였다.

주: 기간(월)(X축), 비율(%)(Y축), 가격 인상 품목(녹색 점선), 가격 인하 품목(적색선)/출처=CEPR

소비 행동 패턴 변화는 통화 정책에 따른 물가 변동에 영향 없어

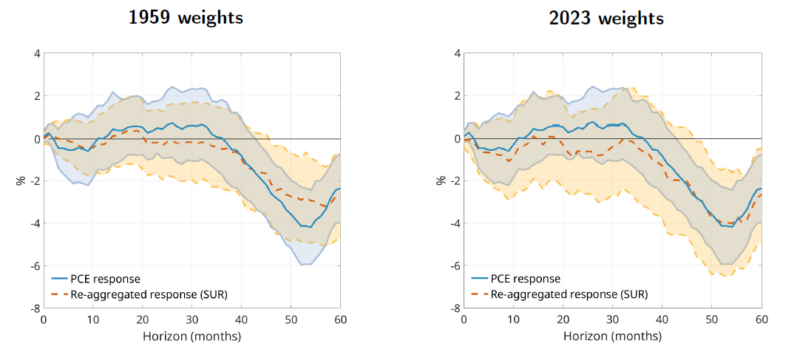

한편 구매자들의 소비 행동 변화는 통화 정책으로 인한 물가 변동 패턴에 별 영향을 주지 않는 것으로 조사됐다. 1959~2023년 기간 소비 상품 항목 및 기간별 가중치에 변화를 준 시뮬레이션 모델에서 개인소비지출가격지수가 의미 있는 변동을 보이지 않은 것이다. 특히 1959년 소비 패턴에 따른 항목별 가중치를 적용한 개인소비지출가격지수 변동과 2023년 가중치 적용 변동이 매우 유사한 모습을 보였다. 연구진은 이 결과가 소비 패턴의 구조적인 변화가 통화 정책으로 인한 물가 변동에 영향을 미치지 않음을 입증한다고 설명한다.

주: 1959년 소비 패턴 적용(좌측), 2023년 소비 패턴 적용(우측), 기간(월)(X축), 물가 변동(%)(Y축), 실제 PCEPI(청색선), 소비 패턴 적용 시 PCEPI(적색 점선)/출처=CEPR

또한 연구진은 이번 연구 결과가 경제학자 밀턴 프리드먼(Milton Friedman)이 제시한 ‘통화 정책은 상당한 시차를 두고 장기간 물가에 영향을 미치며 개별 물가 항목에 따라 차이도 크다’는 이론을 확증한다고 결론 내린다. 결국 연준의 최근 금리 인상의 영향은 ‘예상치 못한 변화’(unanticipated change)라는 이론적 가정을 수용했을 때 2026년이나 2027년이 돼야 물가 변동에 온전히 반영된다는 뜻이다.

이번 연구는 통화 정책이 물가 변동에 미치는 불확실성을 고려해야 하는 정책 당국에 중요한 시사점을 제공한다. 연구진은 정책 결정자들이 긴축 정책 실시로 인플레이션 영향을 단기간에 해소하고 싶은 유혹을 버리고 실제 효과가 나타나기 위해서는 상당한 시간이 걸린다는 점을 인식하고 인내심을 가져야 한다고 말했다. 더불어 에너지 산업과 내구재 부문의 경우와 같이 통화 정책에 대한 반응 속도 및 정도에서 현격한 차이를 보이는 상품 항목이 존재함을 이해하고 정책 개입의 효과 분석에 반영해야 한다고 강조했다. 또한 항목 간 극심한 가격 변동 차이를 규명하는 이론적 토대를 제공할 수 있는 추가 연구가 반드시 필요하다고 덧붙였다.

원문의 저자는 보라간 아루오바(Boragan Aruoba) 메릴랜드대학교(University Of Maryland) 교수 외 1명입니다. 영어 원문은 The long and variable lags of monetary policy: Evidence from disaggregated price indices | CEPR에 게재돼 있습니다.