가계대출 규제 수혜 본 은행, 3분기 역대급 돈잔치 “내년 1분기도 호실적” 예고

기준금리 내려도 불어난 대출 덕에 이자 장사 쏠쏠

3분기 실적 고공행진, 내년 1분기까지 호실적 이어갈 듯

보증서대출로도 연 3조4,000억 이자수익 챙겨

4대 금융그룹이 올해 3분기에도 은행권 ‘이자 장사’로 역대급 실적을 달성할 전망이다. 주요 은행들이 가계대출 관리를 위해 대출금리를 큰 폭으로 올린 데 반해 예금금리는 꾸준히 줄어들고 있기 때문이다. 대개 금리 인하기에는 예대마진 축소로 이자이익이 감소하는데, 금융당국의 가계부채 관리 기조가 은행의 대출금리 인상을 부추겨 반사이익이 발생했다는 지적이 나온다.

3분기 순익 전년比 7.8% 증가 전망, 역대 최대치 근접

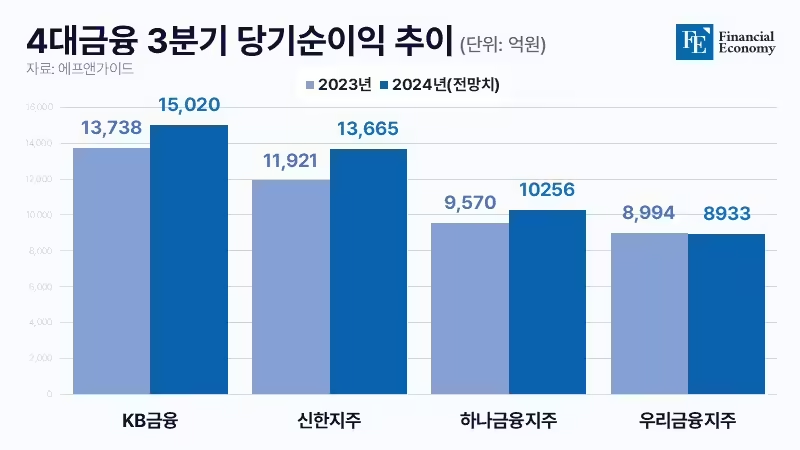

21일 금융정보업체 에프앤가이드에 따르면 4대 금융지주(KB·신한·하나·우리금융)의 올해 3분기 당기순이익에 대한 시장 전망치는 4조7,874억원으로 집계됐다. 이는 지난해 3분기보다 7.8% 증가한 수치다. 은행별로 살펴보면 KB금융의 3분기 순이익은 1조5,020억원으로, 전년 동기 대비 11.9% 늘어날 것으로 예측된다. 이어 신한금융은 1조3,665억원으로 12.1%, 하나금융은 1조256억원으로 6.5% 늘어날 것으로 추정된다. 다만 우리금융의 경우 3분기 순이익이 8,933억원으로 1년 전보다 2.7% 줄어 소폭의 실적 감소가 예상된다.

당초 3분기는 본격적인 기준금리 인하 사이클에 돌입하면서 주요 금융지주의 실적이 악화할 것으로 예상됐으나 부동산 가격 상승 기대로 역대 최고 수준의 가계대출 증가세가 이뤄지면서 이자 이익 유지가 이뤄질 것으로 보인다. 실제 올 3분기 4대 은행의 가계대출 증가 규모는 약 21조9,000억원으로, 주택담보대출 증가 폭만 21조4,000억원에 달한다. 앞서 은행들은 가계대출 관리를 위해 지난 7~8월 주담대 가산금리를 인상하며 수요 관리에 나섰으나 오히려 예대차익 확대라는 반사이익만 불러온 셈이다.

증권가에서도 4대 금융지주가 올해 연간으로 역대 최대 실적을 거둘 것으로 보고 있다. 4대 금융지주의 올해 순이익에 대한 시장 전망치는 총 16조9,170억원이다. 이는 지난해보다 11.8% 증가한 것으로, 순이익이 17조원에 육박하는 것은 첫 사례다. 기준금리 인하에도 불구하고 국고채 만기 전 구간이 이미 기준금리 3회 인하를 반영하고 있어 향후 시장금리 낙폭은 제한적인 수준에 그칠 것이라는 예상이다.

대출 억제 정책에 따른 금리 인상으로 이익 증대

금융지주의 역대급 실적에 일조한 것은 아이러니하게도 금융당국의 오락가락 대출 규제다. 금융당국은 윤석열 대통령이 지난해 2월 “은행 돈 잔치는 안 된다”고 발언하자 은행들에 대출금리 인하를 압박했다. 그러나 이후 가계부채 상승세가 나타났고 이는 서울 아파트값 급등으로 이어졌다. 또 부동산 가격 경착륙을 막겠다며 관련 규제 완화와 함께 대거 공급한 특례보금자리론, 신생아 특례대출 등 저금리 정책대출은 무리한 ‘빚투’를 낳았다. 그런데도 정부는 스트레스 DSR(총부채원리금상환비율) 2단계 규제 시행을 미뤘다. 이에 수도권에선 ‘더 오르기 전에 사야 한다’는 패닉바잉 심리 현상이 일어났다. 그 결과 가계대출 규모는 천정부지로 치솟았고 금융당국은 은행에 대출을 줄이라는 신호를 보냈다.

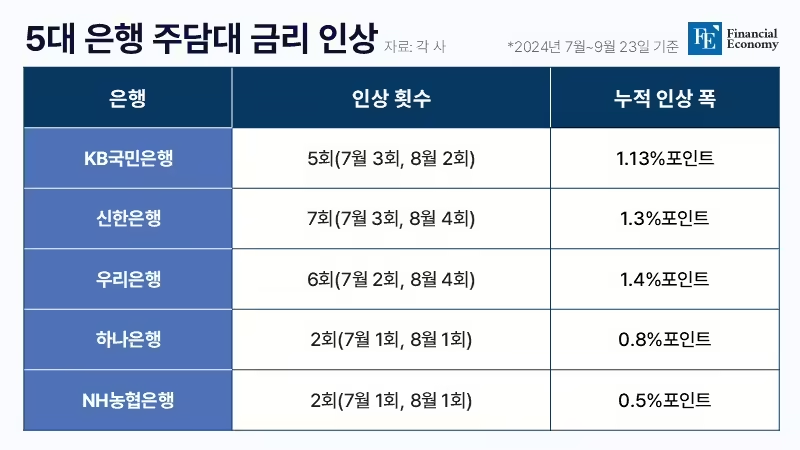

금융당국의 주문에 따라 은행들은 은행채 금리 하락에도 인위적으로 주담대 등의 가산금리를 올리고 우대금리를 낮췄다. 손쉽게 대출 수요를 누를 방안이 금리기 때문이다. 7~8월 두 달간 5대 은행(KB국민·신한·하나·우리·농협)이 금리를 인상한 횟수만 22회에 이른다. 신한은행이 7회로 금리인상 횟수가 가장 많았고, 우리은행 6회, KB국민은행 5회, 하나은행과 NH농협은행은 각각 2회 금리인상을 단행했다. 이 기간 은행들이 끌어올린 누적 주담대 금리는 최대 1.4%포인트에 달한다.

복수의 금융권 관계자는 “금융당국이 가계부채 관리를 주문하자, 시중은행들은 일제히 대출금리 인상으로 수요 억제에 나섰다”며 “그럼에도 스트레스 DSR 2단계 연기 등으로 막차 수요가 대거 몰리며 대출이 되레 급증했고 은행에 이자 수익만 안겨 줬다”고 꼬집었다. 실제 6월 말 2%대였던 4대 은행 주담대 혼합형 금리 하단은 현재 4%대까지 오른 상황이다. 4대 금융지주 계열 시중은행 4곳의 지난 18일 기준 주담대 고정금리는 연 4.15∼5.72% 수준으로, 기준금리가 0.25%포인트 인하된 일주일 전보다 오히려 하단이 0.160%포인트 높아졌다.

‘횡재세’ 논의 재점화 조짐

뿐만 아니라 시중은행들은 기업과 자영업자들에게 운전자금대출을 내줄 때 보증재단 출연료 명목으로 대출이자를 일괄 부과하고 있는 것으로 드러났다. 지난 16일 국회 정무위원회 소속 민병덕 더불어민주당 의원이 신용보증기금, 기술보증기금, 지역신용보증재단으로부터 받은 기금출연료 현황을 보면 5대 은행이 지난 5년(2019~2023년)간 이들 보증기금(재단)에 낸 출연료는 5조6,197억원이었다. 연도 별로 보면 지난해 1조3,274억원으로 가장 많았고, 2022년 1조2,029억원, 2021년 1조1,019억원, 2020년 1조382억원, 2019년 9,493억원으로 해마다 증가했다.

문제는 이들 은행이 보증부 대출로 벌어들이는 이자수익이 연 3조4,000억원(2022년 기준)에 달하는데도 기금에 내는 출연료의 대부분을 운전자금대출자들에게 일괄 부과하고 있다는 점이다. 신용보증기금의 경우 기업과 소상공인이 받는 운전자금대출 이자에 약 0.4% 수준의 출연료를 일괄 부과하고 있는 것으로 파악됐다. 특히 5대 은행의 운전자금대출자 중 신보가 운영하는 보증서 대출을 받은 경우는 20% 이하지만 보증기금 출연료 부담은 모든 운전자금대출자가 나눠서 내고 있다. 민병덕 의원실 관계자는 “은행들은 관행적으로 모든 운전자금대출 이자에 보증기금 출연료를 강제 부과해 왔다”며 “은행들이 보증기금에 낸 기금출연료의 80% 수준을 기업과 자영업자들이 부담한 것”이라고 말했다.

시중은행의 이자 장사 논란이 커지는 가운데 일각에서는 이른바 ‘횡재세’ 도입을 검토해야 한다는 주장도 나온다. 앞서 더불어민주당은 지난해 11월 은행을 겨냥해 ‘횡재세’를 발의한 바 있다. 은행 등 금융회사가 일정 기준 이상 이자수익을 냈을 경우 초과이익 40%를 넘지 않는 범위에서 부담금을 징수하자는 것이다. 해당 법안은 21대 국회가 종료되며 자동폐기 됐지만 아직 불씨는 살아 있다. 현재 더불어민주당은 22대 국회 개원 이후 민주당은 은행 출연금을 늘리고 세금 혜택을 줄이는 ‘서민금융지원법 개정안’과 ‘은행법 개정안’ 등 ‘유사 횡재세’로 불리는 22개 법안을 당론으로 추진 중이다.