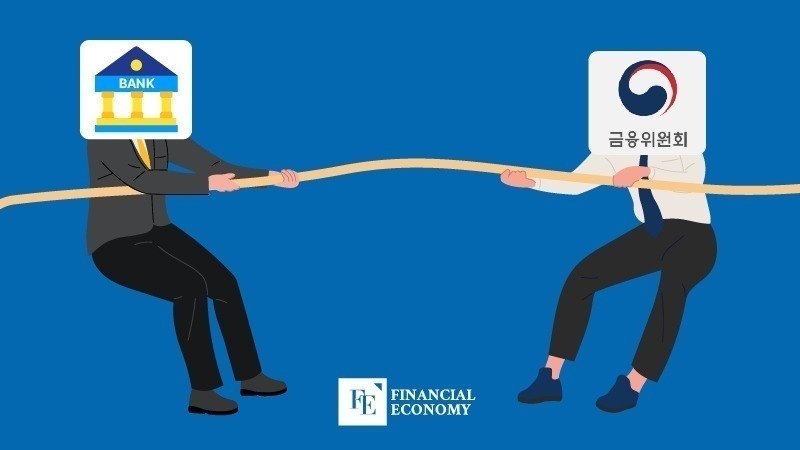

정부, ‘횡재세’ 도입으로 은행의 ‘돈 잔치’ 막겠다? 다만 단순 유럽 따라가기는 피해야

은행권 법인세에 초과이득세 신설 및 일부 수익 사회 환원하는 내용의 법안 추진 이미 유럽선 지난해부터 '횡재세' 법안 논의·도입하고 있는 상황 다만 관련 법안 국내 도입은 신중해야 한다는 지적도

국회가 은행권을 대상으로 ‘횡재세(windfall tax)’를 부과하는 법안 도입을 추진하고 있다. 고금리에 서민 고통이 가중되는데도 불구, 은행권이 과도한 이자 장사를 이어 나가고 있다는 배경에서다. 그러나 전문가들 사이에선 국내 은행권에 대한 횡재세 법안 도입은 신중해야 한다는 분석이 나온다. 은행권이 초과 수익에 대한 세금 부담을 회피하기 위해 대출 금리를 더욱 끌어올릴 수 있다는 것이다. 또한 국내 정치권이 횡재세에 대한 벤치마크로 삼고 있는 유럽과 우리나라의 금융권 사정이 상이한 만큼, 정부가 유럽을 그대로 답습한 횡재세 법안을 도입할 경우 해당 법안의 실효성은 미비할 것이란 우려도 나온다.

은행에 횡재세 부과하는 법안 검토 중

29일 국회에 따르면 은행에 횡재세를 부과하는 내용을 담은 법안들이 기획재정·정무위원회에서 검토되고 있다. 용혜인 기본소득당 의원이 발의한 법인세에 초과이득세를 신설하는 내용의 법안과 민병덕 더불어민주당 의원·양정숙 무소속 의원이 발의한 은행이 얻은 수익 일부를 서민금융진흥원(서금원)에 부담금으로 출연하는 내용의 법안이 대표적이다.

횡재세란 외부 요인에 따른 추가 수익을 환원하라는 취지의 세금을 뜻하는 말로, 유럽에선 이미 지난해부터 본격적으로 논의 및 도입됐다. 유럽연합(EU) 집행위원회는 2018년 이후 평균 과세 대상 이익 증가세가 20%를 초과하는 기업을 대상으로, 20% 초과분 이익에 최소 33% 세율을 적용하는 횡재세를 한시 도입하겠다고 지난해 9월 밝힌 바 있다. 이어 지난 8월 파이낸셜타임스(FT) 보도에 따르면 지난해 1월 이후 유럽 전역에서 횡재세가 제안되거나 도입된 사례가 30건이 넘는다. 이 중 대부분은 에너지 기업에 대한 횡재세로, EU 내 24개국이 에너지 기업들에 대한 횡재세 부과 방침을 밝혔거나 시행 중에 있다.

유럽은 전 세계적 금리 인상으로 막대한 예대 마진을 취한 은행권도 점차 횡재세의 표적으로 확대하고 있다. 지난 8월 이탈리아 정부는 은행에 대한 횡재세 부과 의지를 밝혔으며, 체코·스페인·리투아니아는 이미 은행으로부터 횡재세를 징수하고 있다. 헝가리에선 보험사를 포함한 전 금융권은 물론, 제약업계에도 횡재세를 부과하고 있으며, 포르투갈도 지난해 11월 에너지 기업과 더불어 식품 기업에 대해서도 횡재세를 부과키로 결정했다. 크로아티아 역시 지난해 4,000만 유로(약 571억4,285만원) 이상의 수익을 올린 모든 기업을 대상으로 횡재세를 부과하고 있다. 라트비아는 은행에 대한 횡재세를, 불가리아는 모든 업종을 대상으로 하는 횡재세 도입을 계획 중이다.

국내 횡재세 도입 논의의 배경

최근 우리나라 정치권을 중심으로 횡재세가 ‘뜨거운 감자’로 급부상하는 이유는 가파른 금리 인상 과정에서 취약계층이 고금리로 고통받고 있는 사이 은행권은 손쉬운 ‘이자 장사’로 과도한 이익을 취하는 등 성과급 잔치를 벌이고 있다는 문제의식이 제기됐기 때문이다. 29일 금융감독원에 따르면 국내 은행권의 이자이익은 지난 2020년 41조2,000억원에서 올해 58조8,000억원(추정)으로 42.7% 증가할 것으로 예측됐다.

이같은 국내 은행권 이자이익 급증의 배경엔 은행권 순이자마진(NIM) 상승세가 있다. NIM은 은행의 이자자산운용 수익률에서 이자 지불 비용을 뺀 수치다. 즉 NIM이 높을수록 고객에게 많은 대출 이자를 받고, 적은 예금 이자를 지급했다는 뜻으로 풀이할 수 있다. 실제 국내 은행권의 NIM은 지난 2020년 1.42%에서 2022년 1.62%로 확대된 데 이어, 올 상반기엔 1.68%를 기록했다.

그간 횡재세 도입은 야권을 중심으로 거론돼 왔으나, 최근 들어선 정부도 횡재세 도입을 진지하게 고려하고 있다. 김주현 금융위원장은 지난 27일 국회 정무위원회 종합 국정감사에서 “지난 2009년과 최근 초과이윤세를 도입한 프랑스와 체코를 감안하면 국내에서도 비슷한 제도가 필요하다”고 밝혔다. 이어 “다만 횡재세와 관련한 각국의 정책들이 조금씩 다른 것은 정책별 장단점과 사정이 다르기 때문에 고금리와 관련한 민생 고통을 넘기기 위해 할 수 있는 것은 다 하되 국내의 특성에 맞춰 원칙을 지켜 나가겠다”고 전했다.

횡재세 무용론 주장도

다만 전문가들 사이에선 국내 은행권에 대한 횡재세 도입에 대해 신중한 입법을 요구하는 목소리가 높다. 횡재세를 도입할 경우 당초 목표와 달리 서민 금융소비자에게 피해가 전가될 가능성이 크다는 지적이다. 즉 은행이 신규 출연 부담을 대출자에게 전가하게 되면 대출자는 대출금리 상승으로 더 큰 어려움에 직면하게 된다는 뜻이다. 이와 관련해 한 금융 업계 관계자는 “은행권의 대출 가산금리 구성요소 중 하나인 ‘법적 비용’에 보증기관에 대한 출연금이 포함돼 있기 때문에 은행권에 출연금 의무가 강제된다면 대출 가산금리를 높여 종국적으로는 대출금리 상승을 유발할 수 있다”고 우려했다.

‘예금 베타’를 유럽권과 국내 은행에 대입해 횡재세 도입의 배경을 비교해 보면, 우리나라의 경우 횡재세 도입의 실효성이 크지 않을 것이라는 지적도 나온다. 예금 베타란 중앙은행 정책 금리 인상이 은행권 예금 금리 인상으로 반영되는 정도를 나타낸다. 예컨대 중앙은행이 정책금리를 0.5%포인트 올렸을 때 국내 은행 예금 금리가 0.25%포인트 인상되면, 예금 베타는 50%로 계산된다.

먼저 유럽 지역의 횡재세 도입 배경을 살펴보면, 유럽중앙은행(ECB)은 지난해 7월 11년간 제로 수준으로 유지해 오던 정책금리를 올해 9월에 4.5%까지 끌어올렸으나, 한편으로는 팬데믹 긴급매입프로그램(Pandemic Emergency Purchase Programme), 목표 장기대출 운영 (Targeted Longer-Term Refinancing Operations) 등 정책을 통해 은행권에 대출 여력을 확충했다. 이에 금융 당국의 풍부한 유동성 지원을 뒤에 업은 유럽지역 은행들은 고금리 기조에도 예금 금리 인상을 통해 추가적으로 대출자들을 끌어들일 필요성을 느끼지 못했다. 실제로 2022년 6월~2023년 5월 기준 이탈리아와 리투아니아는 각각 11%, 21%의 예금 베타를 기록했다.

이에 따라 글로벌 고금리 기조에서 유럽 은행권의 예대 마진은 더욱 커지게 됐다. 이후 경기 불황 속에서 국민들 대상으로 과도한 이자 장사를 이어간다는 여론이 형성되자 이탈리아, 리투아니아를 필두로 유럽 각국 정부에서 점진적으로 은행권에 대한 초과이익세를 도입하게 됐다는 설명이다.

반면 국내은행은 한국은행의 통화 긴축에 따라 예금 금리를 비교적 민감하게 끌어올린 탓에 예금 베타가 높았다. 당시 초과이득세 논의가 전무했던 국내은행의 2022년 기준 예금 베타는 신규 취급액 기준 118.2%, 잔액 기준 62.2%를 나타냈다. 즉 국내 은행권은 예대 마진으로 거두는 초과 수익이 미비한 만큼, 유럽의 초과이득세를 그대로 국내에 도입 시 거둬들일 수 있는 세수의 절대 규모는 작을 것이라는 의미다. 이보다는 해당 제도 시행에 앞서 외부 요인에 따른 과도한 이익의 범위 설정 등 철저한 분석을 선행해야 한다는 게 횡재세 무용론 측의 주장이다.