고금리 기조에 허덕이는 미국·유럽 투자 업계

자금 조달 난항에 4천만 달러 규모 비용 감축한 칼라일그룹 바이아웃 타임라인 늘리는 등 총력 기울였으나, 역부족 유럽권 투자 업계도 마찬가지, 다만 미국 대비 투자 인프라 작아 손실도↓

미국 사모펀드(PEF)인 칼라일그룹(Carlyle Group)이 고금리 기조 등 거시 경제 여건 악화로 인해 최근 비용 절감 차원에서 인력을 상당수 해고한 것으로 알려졌다. 또한 올 3분기 투자자로부터의 자금 조달도 당초 기대치에 못 미친 것으로 나타났다. 마찬가지로 유럽 투자 업계도 고금리 여파로 인해 전반적으로 마이너스 수익률을 기록했으나, 미국보다는 손실 폭이 작은 것으로 분석됐다.

칼라일그룹, 올 3분기 투자 자금 당초 기대 못 미쳐

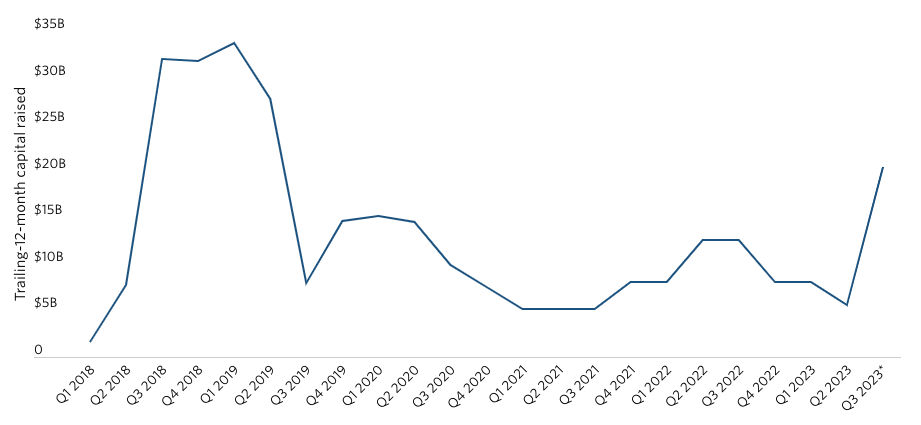

7일 (현지 시각) 글로벌 투자 전문 연구기관 피치북에 따르면 하비 슈워츠(Harvey Schwartz) 칼라일그룹 CEO는 이날 실적발표회에서 3분기에 63억 달러(약 8조2,192억원)를 투자받았으며, 올 초부터 11월까지 총자금 조달액은 200억 달러(약 26조954억원)를 겨우 넘겼다고 밝혔다. 특히 칼라일의 주력 사업 모델인 바이아웃(경영권 인수) 펀드의 경우, 출자 타임라인을 늘리는 등 자금 유치를 위해 안간힘을 썼으나, 결국 2021년 당시 자금 조달 목표치인 220억 달러(약 28조7,235억원)를 훨씬 못 미치는 148억 달러(약 19조3,264억원)에 마감된 것으로 알려졌다.

칼라일은 올 3분기에 모집된 63억 달러 중 24억 달러(약 3조1,323억원)를 세컨더리 펀드(다른 사모펀드가 투자했던 기업의 지분·대출에 재투자하는 펀드) 및 공동투자 펀드(co-investment)에 조달한 것으로 확인됐다. 또한 전략적 신용 부문, 개인자산관리 부문, 아시아 권역 바이아웃 부문, 재생 가능 에너지 부문, 글로벌 천연자원 부문 등에도 자본을 분배한 것으로 나타났다.

자금 조달이 당초 기대에 못 미치자 칼라일은 2분기와 3분기 사이에 4천만 달러(약 521억6,620억원) 규모 비용 감축에 들어간 것으로 파악됐다. 피치북 보고서에 따르면 해당 기간 최소 4명 이상의 임원진을 해고한 데 이어 인력을 전반적으로 재편하는 과정에서 투자 섹터를 기존 미디어 및 소매 부문에서 금융 및 테크 산업으로 전환한 것으로 확인됐다. 아울러 임직원들의 인센티브 및 복리후생도 크게 줄였다. 이에 4분기와 내년에는 비용 절감이 더욱 확대될 예정이다.

한편 동종 업계 기업들도 이날 3분기 실적을 동시에 발표했다. 칼라일의 경쟁사인 콜버그크래비스로버츠(KKR)는 올 3분기 140억 달러(약 18조2,697억원)를 조달한 것으로 알려졌다. 이어 AUM(총 운용자산)이 칼라일의 절반이 채 안 되는 텍사스퍼시픽그룹(TPG)은 올 3분기 30억 달러(약 3조9,158억원)를 출자한 것으로 나타났다.

유럽 투자 업계, 미국보다는 손실 폭 작은 상황

유럽 투자 업계도 상황은 좋지 않으나, 그나마 미국보다는 손실 폭이 상대적으로 작은 것으로 나타났다. 피치북이 올 초부터 10월 말까지 미국·유럽 권역 총 1,709개의 VC 펀드의 내부 수익률(IRR)을 분석한 결과에 따르면, 올해 유럽 PEF의 평균 IRR은 -14.2%로 미국 PEF(-16.5%)보다 2.3% 포인트 높았다. 역사적으로 보면 미국 PEF의 실적은 항상 유럽 PEF를 능가했으나, 올해 들어 글로벌 경기 침체 기색이 역력해지면서 해당 추세가 역전됐다는 게 업계 관계자들의 설명이다. 글로벌 거시 경제 역풍을 맞은 건 미국과 유럽 모두 마찬가지지만, 자본이 풍부한 미국의 경우 그간 유럽을 포함한 다른 권역보다 상대적으로 투자기업 밸류에이션이 높았던 만큼 고금리 기조하에서 포트폴리오 가치 하락 폭도 유럽보다 더 컸다는 것이다.

다만 미국의 투자 규모와 업계 성숙도를 고려하면, 유럽이 미국의 투자 생태계를 따라잡기엔 아직 역부족이라는 평이다. 미국의 경우 훨씬 더 넓은 스타트업 풀, 발전된 인프라 및 넓은 출자자 기반을 보유하고 있는 데다, 거대 자본을 앞세워 더 많은 회사에 투자할 수 있고, 기업 성장을 위한 후속 자본 투자도 유럽 대비 활발한 편이다. 이렇다 보니 미국 스타트업들은 더 높은 기업 가치를 인정받을 확률도, 풍부한 투자금을 업고 수익을 창출할 잠재적 가능성도 높다. 여기에 투자자들의 엑시트(투자금회수) 환경도 유럽 대비 현저히 좋다.