시총 커져도 주가는 ‘글쎄’, 오르락 내리락 ‘디스카운트’에 시장도 ‘산 넘어 산’

삼성, LG 등이 견인하는 시가총액, 언제나 똑같은 자리 똑같은 기업 상장 첫날 '폭등 뒤 하락' 반복, 신규 상장주가 보여준 '뒷면' 단기투자 성향 짙은 개인 투자자들, 기업들도 '단기 성과'에 집중

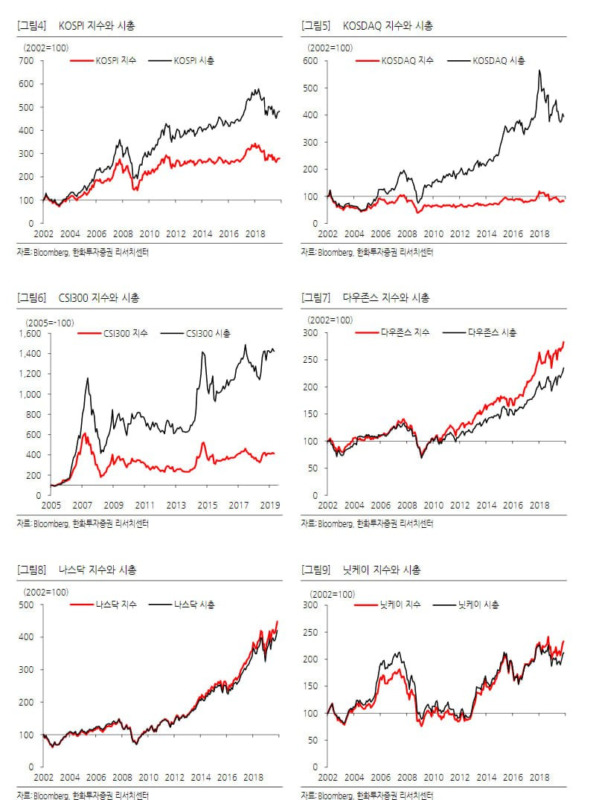

한국 증시의 디스카운트 요인 중 하나로 꼽히는 주가지수와 시가총액의 괴리가 지난해에도 여전했던 것으로 나타났다. 기업들의 가치는 커졌지만 기업의 가격을 나타내는 주가는 그만큼 오르지 못하면서 주주 입장에서는 상대적으로 손해를 봤다는 의미다. 통상 쪼개기 상장, 신규 상장주의 상장 후 주가 부진, 유상증자 등이 활발히 나타나면 주가지수와 시총의 괴리가 커지는 것으로 알려졌다.

韓 시가총액-주가지수 괴리 ‘심각’

2일 한국거래소에 따르면 지난해 코스닥 기업의 전체 시가총액은 한 해 동안 36.86% 올랐지만 코스닥 지수는 25.16% 상승에 그쳤다. 11.7%p에 달하는 괴리가 발생한 셈이다. 이 같은 괴리율은 지난 5년(2022년 5%p, 2021년 7.75%p, 2020년 10.3%p, 2019년 5.5%p) 대비 최대치였다. 코스피 시장에서도 괴리가 발생한 건 마찬가지였다. 지난해 코스피 기업들의 전체 시가총액은 20.32% 올랐는데 코스피 지수는 16.44% 오르는 데 그치면서 3.88%p의 괴리가 발생했다. 반면 미국의 대표지수인 S&P500의 경우 지난해 소속 기업들의 시가총액은 24.46% 올랐고, 지수는 24.23% 상승했다. 시총과 지수가 거의 일치하는 모습을 보이고 있는 것이다.

전문가들은 지난해 국내 증시 지수-시총 괴리의 가장 큰 원인으로 IPO 이후 공모주들의 장기 성과가 부진했던 점을 주요 원인으로 꼽았다. 신규 상장주들이 첫날 폭등한 후 장기적으로 하락세를 보이면서 주가지수의 발목을 잡았다는 분석이다. 신규 상장주의 경우 상장일의 다음날을 기준으로, 이후 가격변화가 주가지수에 반영된다. 만약 특정 종목이 상장 첫날 ‘따따상'(첫날 300% 상승)과 같은 폭등을 보인 뒤 장기적으로 하락하면 다음날 시가 대비 가격이 하락한 것으로 계산돼 주가지수를 끌어내리게 된다. 이때도 신규 종목의 시총은 시장에 새로 더해지게 되는 셈이어서 시장 전체 시총은 늘어난다.

실제 한국경제신문이 지난해 새로 상장한 71개 종목의 상장 후 현재까지의 주가 흐름을 조사한 결과 이 중 60개(84.5%)가 상장 다음 날 시가 대비 현재 가격이 하락한 것으로 나타났다. 코스닥 시장에서 66개 중 57개, 코스피 시장에서 5개 중 3개가 시가 대비 가격 하락이 나타났다. 신규 상장주 대부분이 지수 상승에는 도움이 되지 않았던 셈이다. 투자자들 사이에서 ‘공모주는 첫날 오전에 사서 오후에 파는 것’이라는 이야기가 돌 정도로 첫날 거품 현상은 점차 심화했다. 이에 대해 한 사모운용사 대표는 “IPO 첫날 그동안 투자했던 기관투자자는 물량을 모두 털고 개인은 오직 더 비싸게 더 팔 수 있다는 믿음으로 단타에 나서면서 첫날 거품이 발생하고 있다”며 “다만 증시의 장기 상승에는 도움이 되지 않고 있다”고 설명했다.

‘코리아 디스카운트’의 현실

기업분석 전문 한국CXO연구소에 따르면 2023년 1분기 동안 시가총액이 10조원 넘게 증가한 건 삼성전자와 LG에너지솔루션, 에코프로비엠, 에코프로뿐이었다. 시가총액 1조를 넘긴 주식 종목은 조사 대상인 2,558개 종목 중 258곳 정도였고, 이 중 774곳은 오히려 이전 대비 시가총액이 줄어든 것으로 나타나기도 했다. 결국 국내 기업의 시가총액을 견인하는 건 삼성, LG 등 일부 대기업과 신규 상장주의 순간적인 폭등치 정도 밖엔 없다는 의미다. 한국 상장기업 주식의 가치평가 수준이 유사한 외국 상장기업에 비해 낮게 형성되는 현상을 의미하는 ‘코리아 디스카운트(Korea discount)’가 20년이 넘도록 해소되지 못하고 있는 이유다. 국내 기업의 근본적 문제인 저조한 수익성 및 성장성이 세대를 거쳐 시장의 발목을 잡고 있는 셈이다.

일각에선 국내 투자자들 특유의 단기투자 성향이 부정적 영향을 끼치고 있다는 의견도 나온다. 국내 주식시장의 경우 개인 투자자의 비중이 크고 거래 회전율이 매우 높은데, 개인 투자자는 기업의 본질적인 가치보단 단기 가격 변동에 편승에 거래하는 성향이 짙다. 때문에 과도한 주가 변동성이 유발되고 기업의 본질 가치가 가격에 효과적으로 반영되기가 어렵다. 주식을 당장의 이익을 얻기 위한 수단으로서 활용하는 경향이 있기에 기업들이 장기적 목표의식을 갖고 시장에 뛰어들기 매우 어려운 상황이라는 것이다. 국내 주식시장이 선진 주식시장으로 도약하기 위해선 코리아 디스카운트를 반드시 뛰어넘어야 한다. 이를 위해선 정부 차원의 지원과 기업의 자체적인 성장성 개선 노력, 투자자들의 인식 변화 등 종합적인 관점을 견지하는 태도가 필요할 것으로 보인다.