2023년 부진했던 미국 PE 기업들, 올해 반등 노린다

美 PE 기업, 지난해 글로벌 엑시트 가치 10년 내 최저치 기록 LP들 유동성 수요 상승, 멀티플 낮춰 거래 성사 시도 韓, 부동산 PF 부실 및 각종 악재로 업계 양극화 현상 심화될 것

최근 PE(사모펀드)들이 거래 성사를 위해 총력을 기울이고 있다. 지난해 고금리 여파로 거래가 급감한 데다, 이자 비용 상승과 엑시트(투자금 회수) 환경 악화로 LP에 수입 배분마저 어려워졌기 때문이다. 이에 거래 및 엑시트 활동을 재개하고, LP에 자본을 반환하기 위해선 올해 PE 자산 매수자와 판매자 간의 가격 합의가 필요한 상황이다.

엑시트 보류한 GP들, PER 멀티플 하락이 주원인

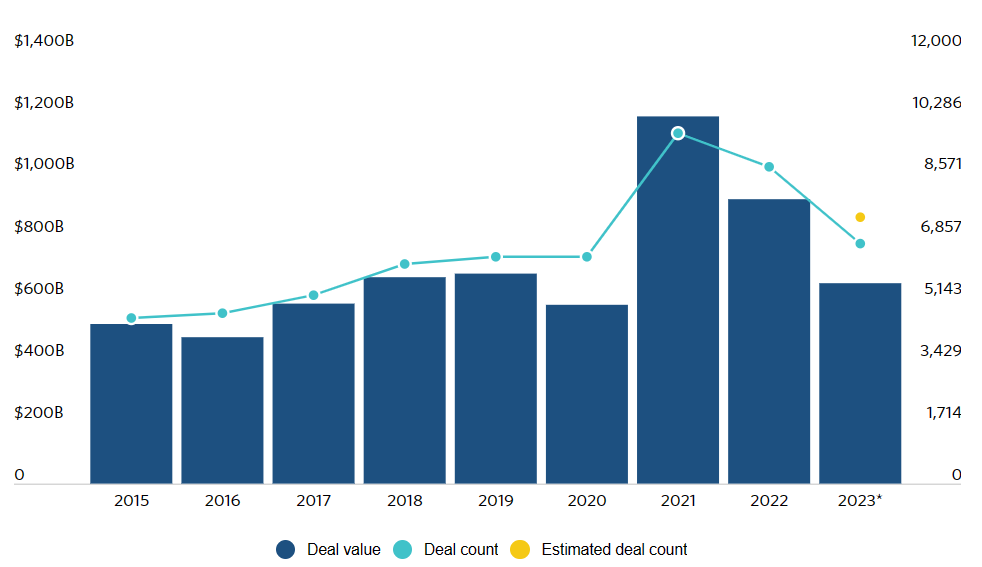

글로벌 투자 전문 연구기관 피치북의 ‘2023년 미국 PE 요약 자료’에 따르면 지난해 미국 PE 총거래 가치는 전년 대비 29.5% 감소해 2020년을 제외하면, 2017년 이후 가장 낮은 수준을 기록했다. 특히 지난해 이뤄진 거래들의 밸류에이션은 2022년보다 현저히 낮아진 것으로 나타났다.

PER(주가수익비율) 멀티플도 하락했다. 피치북의 ‘수익 및 EBITDA(감가상각전영업이익) 데이터’에 따르면 미국의 PER 멀티플은 2021년 최고치에서 약 18% 하락했다. 낮은 멀티플로 매매가 이뤄지면서 여러 GP(운용사)는 자산 판매를 보류하고 매매 멀티플이 오르기를 기다리는 전략을 택했다. 이에 따라 PE 관리자가 자산을 보유하는 평균 기간이 연장됐고, 지난해 미국 PE 투자 보유 기간의 중앙값도 6.4년으로, 2015년 이후 처음으로 6년 이상을 기록했다.

1차 및 2차 PE 시장에서 매수자와 판매자 간 가격 차이 및 IPO 투자 후 가치의 하락은 PE 기업들의 엑시트와 LP 배분을 억제하는 원인이 됐다. 그 결과 지난해 글로벌 PE 엑시트 가치는 10년 만에 최저치를 기록하며 총 5,742억 달러(약 758조원)를 누적하는 데 그쳤다.

긴급한 유동성에 낮아지는 멀티플

이에 GP들은 올해 들어 포지션을 청산하고 LP에 유동성을 생성하기 위해 긴박하게 움직이고 있다. 유동성 수요로 인해 판매 자산 가격이 하락하면서 매수자의 가격 조건과 가까워졌기 때문이다. 글로벌 로펌인 웨일, 고트샬 앤 맹기스(Weil, Gotshal & Manges LLP)의 PE 실무공동책임자인 라모나 니(Ramona Nee)는 “좋은 자산은 오래 보유할수록 때로는 매각이 더 어려울 수 있다”며 “밸류에이션이 하락함에 따라 매도자들은 2021년과 같은 규모 또는 동일한 산업의 자산에 대해 동일한 멀티플을 얻을 것이라 기대하지 않는 만큼 가격 조건도 매수자의 기대에 부응해야 한다”고 말했다.

더욱이 5~7년 전에 이뤄진 거래들의 만기까지 다가오고 있는 상황으로, 경제 호황 기간에 이뤄진 투자를 철수하려는 PE 기업들이 지속 펀드와 같은 대체 유동성 수단을 모색하고 있는 것으로 알려졌다. LP들은 기존 회사에 대한 재투자 불발에 더해 지난해 배당 부족으로 자금 조달에 어려움마저 겪었기 때문이다. 실제로 이달 초 대체 투자 회사 서밋 파트너스(Summit Partners)는 신용 부문에서의 새로운 투자를 중단했다. 추가 자금 조달이 이뤄지지 않을 경우 해당 사이클은 올해도 이어질 전망이다.

韓, 부동산 PF 부실 및 금융 사건·사고로 부진 전망

한국의 상황도 크게 다르지 않다. 한국금융연구원에 따르면 2024년 증권사의 수익성과 건전성이 2023년과 비슷한 수준을 유지할 것으로 보이나, 증권사와 자산운용사 모두 일부 중소형사는 타격을 받을 것으로 전망된다. 특히 자산운용업의 경우 지난해 연간 당기순이익과 영업이익 등이 코로나19 이전인 2020년도와 비슷한 수준을 보이고 있어 올해 더 악화할 것으로 관측된다. 코로나 이후 자산운용업 성장에 크게 기여한 수수료 수익이 급감했기 때문이다. 이로 인해 운용사 간 상장지수펀드(ETF) 판매 수수료 출혈 경쟁이 심화되고 있는 실정이다. 다만 업계에서 80%의 압도적 ETF 시장점유율을 차지하고 있는 삼성자산운용과 미래에셋자산운용은 모두 수수료 수익이 증가하며 올해도 상승 추세를 유지할 것으로 전망된다.

증권사 역시 부동산 프로젝트파이낸싱(PF‧Project Financing) 의존도가 높은 중소형 증권사는 수익성‧건전성 측면에서 주의가 요구된다. 실제로 지난해에 이어 올해도 자산운용 업계의 양극화가 심화하는 가운데, 부동산이나 특별자산 펀드에 특화된 중소형사가 업황 둔화 타격을 그대로 받을 것으로 전망된다. 특히 부동산 PF 시장 등의 침체로 인해 채무보증 수수료를 중심으로 투자은행(IB) 관련 수수료 수익도 감소할 것으로 예상된다. 고금리 기조에 투자심리가 악화한 데다 국내외 부동산 관련 충당금 적립 부담 등의 악재가 복합적으로 겹쳐있기 때문이다. 더욱이 연초부터 불거진 태영건설 워크아웃(기업재무구조개선) 사태 등 악재들도 장기간 지속될 것으로 보인다.

영어 원문 기사는 PE must close the pricing gap to close deals in 2024 | PitchBook에 게재되었습니다.