S&P 韓 신용등급 ‘AA’, 긍정적 전망에도 잠재성장률은 12년째 내리막

S&P "韓 1인당 GDP 2026년 4만 달러 돌파" 전망

일각에선 한국이 이미 저성장에 진입했다는 지적도

저출생·고령화, 낮은 노동생산성 등에 성장률 저하

국제 신용평가사 스탠더드앤드푸어스(S&P)가 한국의 장기 국가신용등급을 ‘AA’로 유지했다. 이어 올해 경제성장률 전망치로 2.2%를 제시하면서 한국의 1인당 국내총생산(GDP)이 3년 안에 4만 달러(약 5,470만원)를 넘어설 것이란 긍정적인 전망을 내놨다. 하지만 S&P의 평가와 달리 한국의 잠재성장률이 2011년 이래 하락세를 이어가면서 이미 ‘저성장’에 진입했다는 의견이 나오고 있다.

S&P “韓, 향후 3~5년 동안 높은 경제성장률 유지”

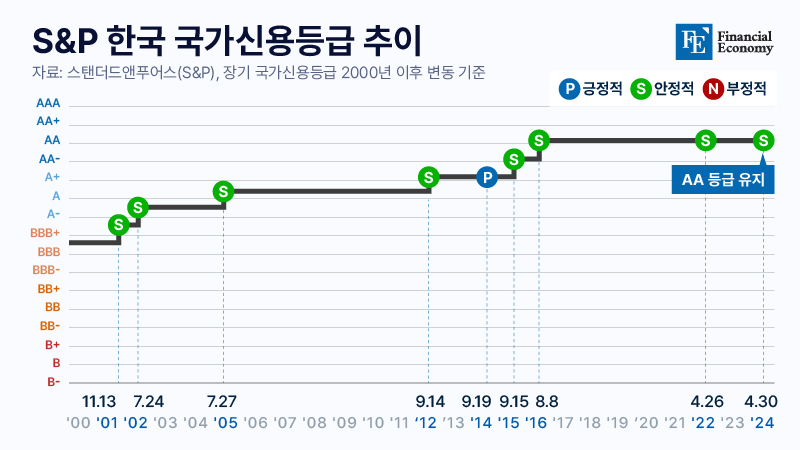

지난달 30일 S&P는 한국의 국가신용등급을 ‘AA’로 유지한다고 밝혔다. ‘AA’는 S&P의 국가 신용 등급 중 3번째로 높은 등급으로 프랑스, 아일랜드, 벨기에 영국 등이 있다. 단기 국가신용등급은 기존의 ‘A-1+’을 유지하고 등급 전망도 기존과 같은 ‘안정적’으로 부여했다.

S&P는 이날 배포한 보도자료에서 “향후 3~5년 동안 한국 경제가 대부분의 고소득 국가보다 높은 평균 성장률을 유지할 것”이라며 “이에 힘입어 재정적자 수준도 향후 3년 동안 낮은 수준을 유지할 것”이라고 밝혔다. S&P는 지난 2016년 8월 한국의 국가신용등급을 ‘AA-‘에서 ‘AA’로 한 단계 상향 조정한 이후 이를 유지해 오고 있다. 올해 한국의 경제성장률은 한국 정부의 전망치와 같은 2.2%로 제시했다. 한국의 1인당 GDP는 2026년 4만 달러를 넘어선 이후 2027년에는 4만3,000달러를 달성할 것으로 예상했다.

올해 GDP 대비 일반 정부 재정 수지는 1% 수준으로 추정했다. S&P는 “최근 몇 년 동안의 재정 적자에도 불구하고, 정부의 채무 부담은 낮은 수준을 유지할 것”이라면서 “2025년 이후에는 일반 정부 재정 수지가 경기 회복에 따라 점차 개선세로 전환될 것”이라고 예상했다. 다만 4월 총선 결과가 한국의 주요 경제·재정 정책에 미치는 영향은 크지 않을 것이라고 전망했다.

이어 S&P는 한국 국가 신용 등급의 취약점으로 ‘북한 정권 붕괴 시 발생할 수 있는 통일 비용에 따른 우발채무 위험’을 꼽았다. 통일 과정에서 발생하는 정치적 불확실성도 신용 등급에 부정적으로 작용할 수 있다고 부연했다. 아울러 다른 고소득 국가 대비 현저히 낮은 소득을 장기간 지속한 점도 신용등급 하향 요인으로 지목했다. S&P는 “한국의 견조한 순대외자산과 경상수지 흑자 등 강력한 대외건전성이 견고한 신용등급의 기반”이라며 “경상수지 흑자는 향후 3~4년 동안 GDP의 2% 내외를 유지할 것”으로 언급했다.

S&P는 지난 2016년 이후 8년째 같은 등급을 유지하고 있다. 3대 국제신용평가사로 불리는 무디스는 2015년 12월(Aa2) 이후, 피치는 2012년 9월(AA-) 이후 같은 등급을 유지하고 있다. 기획재정부는 이날 S&P 신용등급과 관련해 2022년 4월 이후 2년 만의 발표로 우리 경제에 대한 견고한 신뢰를 다시 보여줬다고 평가했다.

주력산업 성장 부진, OECD도 ‘성장 내리막길’ 지적

다만 기재부의 긍정적인 평가와는 달리 주력산업이 부진한 성장세를 이어가면서 한국이 이미 저성장에 진입했다는 지적이 제기되고 있다. 지난해 11월 일본의 경제지 머니1은 ‘한국은 끝났다’는 제목의 기사에서 “한국의 GDP가 점진적으로 감소하고 있으며 ‘성장 내리막길’의 진행 속도가 더 가팔라질 수 있다”며 ” 한국의 성장률이 0%대로 추락하는 것은 시간문제라고 보도했다. 한국 경제가 ‘피크 코리아’ 상태에 이르렀다는 진단이다.

실제로 올해 2월 중앙일보와 대한상공회의소 지속성장이니셔티브(SGI)가 공동 분석한 결과, 전자·화학·전기 장비 제조업 등 한국 주력산업의 성장률은 1970년대 19.3%에서 1990년대에 9.6%로 하락했고 2010~2022년에는 그 수치가 3.4%까지 떨어졌다. 20년 만에 3분의 1 수준으로 급락한 것이다. 그동안 한국이 강세를 보여왔던 제조업 가동률도 2010년 80.4%에서 지난해 71.3%(잠정치)까지 하락했다.

주력산업이 흔들리면서 국가 전체의 동력도 약화했다. 경제협력개발기구(OECD)는 2023년 한국의 잠재성장률을 1.9%로 제시하면서 사상 처음으로 1%대로 하락할 것으로 전망했다. 올해 잠재성장률도 지난해보다 0.2%P 하락한 1.7%로 1.9%의 미국에 뒤질 것으로 예상했다. 통상적으로 성장률은 경제 규모에 반비례하지만, 한국의 경우 조만간 프랑스, 캐나다 등 다른 G7 국가들에도 추월당할 것이라고 예상했다.

잠재성장률은 노동과 자본 등을 최대한 투입해 물가를 자극하지 않고 달성할 수 있는 최대 성장률로, 한 나라 경제의 기초체력을 보여주는 지표다. 한국의 경우 지난 2011년 3.8%를 기록한 이후 현재까지 단 한 차례 반등 없이 하락세를 이어가고 있는데, OECD 38개국 중 잠재성장률이 10년 넘게 하락한 나라는 한국밖에 없다. 잠재성장률 하락은 결국 실질성장률 저하로 이어질 수밖에 없다. 골드만삭스는 50년 후 세계를 전망하는 보고서에서 2023년 12위인 한국경제가 2075년에는 말레이시아, 나이지리아에도 뒤처지면서 세계 15위권 밖으로 밀려날 것으로 예측했다.

생산인구 하락세, 노동생산성도 OECD 28위에 그쳐

잠재성장률이 급락하는 이유로는 가파른 저출생·고령화에 따른 인구감소가 꼽힌다. 통계청에 따르면 15~64세 생산가능인구는 2019년 3,762만 명으로 정점을 찍은 후 계속 하락하고 있다. 2060년에는 2,000만 명 수준에 그칠 것이란 예상이다. 경제활동이 활발한 25~49세 핵심생산가능인구도 2008년 정점을 찍은 후 내리막길에 접어들었다. 앞으로는 더 암담하다. 국회예산정책처 추계에 따르면 2040년 15세 미만 유소년 인구는 318만 명으로 2020년 632만 명의 절반으로 쪼그라든다.

노동력과 함께 잠재성장률을 좌우하는 또 다른 요인은 생산성과 자본이다. 그동안 한국 경제는 생산성이 좋지 않은 것으로 평가 받아왔다. 2022년 기준 한국의 시간당 노동생산성은 43.1달러로 OECD 회원국 중 28위를 기록했다. 1위인 아일랜드의 130.6달러와 비교하면 3분의 1 수준이다. 한국과 마찬가지로 심각한 저출생·고령화를 겪고 있는 일본은 47.6달러로 22위에 올랐다.

고질적인 코리아 디스카운트 역시 북한 정세 등 대외적 요인보다 한국 기업의 낮은 성장성이 투자의 걸림돌이 되고 있다는 지적이다. 실제로 자본시장의 활기를 불어넣을 혁신기업의 씨가 마르고 있다. 보스턴컨설팅그룹(BCG)이 선정한 ‘2023년 가장 혁신적인 기업 50’을 보면 한국 기업은 삼성전자(7위)가 유일하다.