Fed 금리 동결·깜짝 경제 성장에 ‘인하 재점검’ 띄운 한은, 시장선 “반도체 착시 고려해야”

"기존 논의 다시 점검해야 한다"는 이창용 한은 총재, 금리 인하 시점 밀리나

미국서도 기준금리 동결 기조, "인플레이션 목표 수준(2%) 안착 어려워"

경제 성장 지표엔 경계 목소리, "반도체 호황에 따른 착시 효과일 수도"

이창용 한국은행 총재가 통화정책의 전제가 되는 상황이 세 가지 바뀌었다며 “기존 논의를 다시 점검해야 할 시기”라고 언급했다. 사실상 기준금리 동결 가능성을 시사한 셈으로, 이 총재가 언급한 세 가지 상황은 ▲견조한 경기와 물가 수준에 따른 미국 금리 인하 지연 ▲예상을 크게 웃돈 우리 경제의 1분기 깜짝 성장률(1.3%) ▲중동사태 등이다. 이에 전문가들은 대체로 일리가 있다는 반응이지만, 경제 성장률에 대해선 이견이 쏟아진다. 반도체 호황에 따른 착시 효과를 왜곡해 해석해선 안 된다는 것이다.

이 총재 “세 가지 전제 상황 바뀌었다”

이 총재는 2일(현지 시각) 조지아 트빌리시를 방문하던 중 국내 기자단과 간담회를 갖고 통화정책에 대한 이야기를 나눴다. 이 자리에서 이 총재는 ‘글로벌 투자은행(IB)들이 예상보다 강한 경제 성장으로 인해 한은의 기준금리 인하 시점이 더 지연될 수 있다고 전망했는데’라는 질문을 받고 “지난 4월 통화정책방향회의(통방)가 5월 통방의 근거가 되기 힘들어졌다”며 정책 근거 중 ‘달라진 세 가지’를 언급했다. 지정학적 리스크 등 통화정책을 결정하는 주요 전제가 달라진 탓에 통화정책방향 논의가 사실상 원점으로 돌아갔다는 의미로 풀이된다.

이 총재는 세 가지 변화 중 첫 번째로 미국 연방준비제도(Fed·연준)의 피벗(통화정책 전환) 시그널이 바뀐 점을 꼽았다. 그는 “4월 통방 때만 해도 미국이 피벗 시그널을 줬다”며 “이에 따라 하반기에는 미국이 금리 인하를 시작할 것이란 전제로 통화정책을 수립했다”고 설명했다. 이어 “그런데 그 사이 미국의 경제 관련 데이터가 좋게 나오면서 금리를 낮출 걸로 예상하는 시점이 뒤로 밀리기 시작했다”며 “9월이냐 12월이냐, 올해 몇 번이냐는 디테일한 것이고, 지금 전 세계가 생각하는 건 미국 금리 인하 시점이 미국의 견조한 경기와 물가 수준을 볼 때 뒤로 미뤄졌다는 것”이라고 강조했다.

두 번째 변화로는 시장 예상치를 2배 이상 웃돈 한국 경제의 1분기 깜짝 성장률(실질 국내총생산 성장률 1.3%)을 지목했다. 이 총재는 “우리(한은) 생각보다 성장률이 굉장히 좋게 나왔다”며 “수출은 좋을 것이라고 생각했지만 내수가 우리 생각보다 강건하게 나왔고, 그 차이가 생각보다 컸다”고 말했다. 그러면서 “어디서 차이가 났는지 검토하고 있다. 날씨 문제인지, 휴대전화 판매 효과인지 그 이유를 확인하는 데는 시간이 걸린다”고 부연했다. 전망치 상향 조정에 대해선 “얼마나 상향하느냐가 문제”라고 전했다. 앞서 지난 2일(현지시간) OECD는 올해 한국 경제 성장률 전망치를 종전 2.2%에서 2.6%로 대폭 상향 조정했다. 2월에는 2.2% 성장을 예상했는데 3개월 만에 0.4%p 상향한 것이다. 한은의 전망치는 현재 2.1% 성장이다.

한은이 꼽은 마지막 변화는 유가와 환율이다. 이 총재는 “4월 통방 이후 지정학적 긴장, 특히 중동사태가 악화해 유가가 올라갔다가 지금은 안정됐지만, 그로 인한 변동성이 커졌다”며 “미국 데이터와 겹치면서 지정학적 위기 변동성이 커지고 환율 변동성이 급격히 늘어났다. 이게 앞으로 얼마나 안정될지 불확실성이 크다”고 진단했다. 그러면서 “이런 세 가지 요인이 우리 통화정책에 주는 함의가 크다”며 “현재 검토 중”이라고 덧붙였다.

기준 금리 동결 시사한 미국, “리스크 감수하긴 힘들 듯”

이 총재의 금리 인하 시점 재검토 언급에 국민들 사이에서도 볼멘소리가 나온다. 금리 인하가 미뤄질수록 서민들의 고통은 가중될 수밖에 없다는 지적이다. 다만 전문가들 사이에선 이 총재의 주장도 일리가 있다는 반응이 나온다. 미국이 금리를 동결할 가능성이 높아진 상황에서 리스크를 감수하고 섣불리 움직이기는 힘들 수 있다는 시선에서다.

실제 Fed 연방공개시장위원회는 지난 1일 기준금리를 5.25~5.5%로 동결하기로 결정하면서 “인플레이션이 2%를 향해 움직인다는 보다 큰 확신을 얻을 때까지 기준금리 인하는 기대하기 어렵다”고 밝힌 바 있다. 당초 연방공개시장위는 직전 기준금리 결정 회의가 열린 3월만 해도 올해 세 차례 금리 인하 전망을 내놓으면서 6월부터 기준금리 인하가 시작될 것으로 예상했으나, 물가가 들썩이기 시작하자 태도를 바꾼 것이다. Fed에 따르면 미국의 3월 소비자물가지수(CPI) 상승률은 전년 대비 3.5%로 2월보다 0.3%p 뛰었다. 같은 달 개인소비지출(PCE) 물가지수도 2.7% 올랐다. 인플레이션이 목표 수준 2%에 이르기 어려워지면서 동결 가능성에 힘을 실은 것이다.

이처럼 미국이 동결 기조를 시사한 가운데 한국도 물가의 목표 수준(2%) 안착을 확신하기 어려워짐에 따라 섣불리 금리를 인하하는 데 부담이 커졌다는 게 전문가들의 설명이다. 통계청이 발표한 4월 CPI 상승률 지표에 따르면 지난달 한국의 CPI는 2.9%였다. 석 달 만에 3%대에서 내려왔지만, 여전히 국제유가와 과일 농산물 가격 탓에 목표 수준을 크게 웃돌고 있다.

불안한 환율 흐름도 금리 인하에 부담을 주는 요인이다. 시장의 기대와 달리 미국의 조기 금리 인하 가능성이 사라지고 이란·이스라엘 무력 충돌까지 발생하면서 지난달 16일 원·달러 환율은 장중 약 17개월 만에 1,400원대까지 뛰었다. 이후 상승률은 다소 진정됐지만 여전히 1,370원~1,380원대에서 크게 떨어지지 않는 모양새다. 원화 가치가 하락할수록 수입 제품의 원화 환산 가격은 높아진다. 인플레이션 관리가 제1 목표인 한은 입장에선 기준금리 동결을 외칠 수밖에 없는 상황인 셈이다.

경제 성장률은 허수, 반도체 착시 효과 인식해야

다만 경제 성장률이 깜짝 반등한 데 대해선 이견이 적지 않다. 1분기 한국 경제가 1.3% 성장한 건 순간적인 반도체 호황이 만들어낸 허상에 불과하단 지적이다. 통계청이 발표한 ‘2024년 3월 산업활동동향’에 따르면 앞으로의 경기 상황을 보여주는 선행종합지수 순환변동치는 지난 3월 0.2p 줄어든 것으로 나타났다. 지난해 4월(-0.2p) 이후 11개월 만의 감소 전환이다.

현재 경기 수준을 나타내는 동행종합지수 순환변동치도 전월 대비 0.3p 하락했다. 지난 1월 0.1p, 2월 0.2p 상승한 뒤 3개월 만에 감소전환한 것으로, 지난해 7월(0.3p) 이후 9개월 만에 최대 하락 폭이다. 업계에 따르면 선행지수와 동행지수가 일제히 감소한 건 지난해 1월 이래 1년 2개월 만이다.

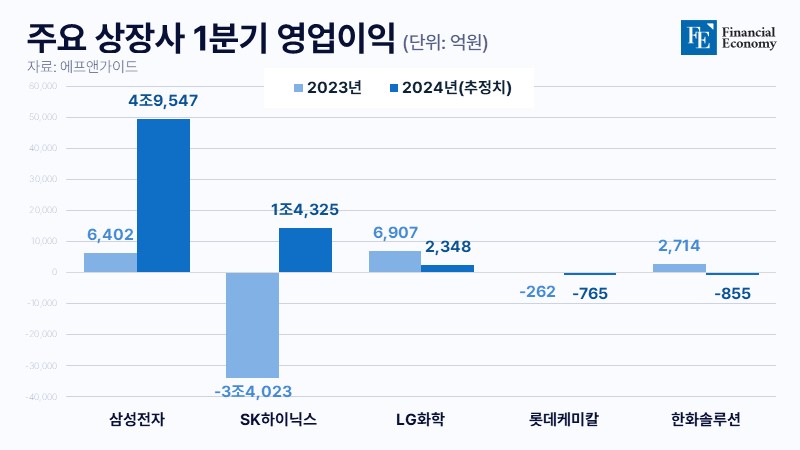

국내 주요 상장사의 올해 1분기 영업이익은 전년 대비 50% 넘게 뛰었으나, 막상 각 기업의 실적은 지지부진하다. 업종별로 보면, 우선 지난해 역대 최대 실적을 기록했던 이차전지 업체가 주춤하기 시작했다. 내연기관 대비 높은 가격으로 영향력을 잃으면서 LG에너지솔루션과 삼성SDI의 영업이익은 각각 전년 대비 77.3%(4,121억원), 35.4%(1,329억원) 줄어들 것으로 집계됐다.

지난해 1분기 2,714억원의 흑자를 거뒀던 한화솔루션도 올해 1분기엔 855억원의 적자가 예상된다. 중국산 태양광의 저가 공습에 국내 태양광 시장마저 붕괴하면서 관련 매출이 감소했기 때문이다. 석유화학 업체들 역시 영업이익이 크게 줄 것으로 전망된다. LG화학의 경우 1분기 영업이익이 66.0%(4,559억원) 감소할 것으로 추정되며, 롯데케미칼은 영업이익이 -262억원에서 -765억원으로 더 줄어들 것으로 예상된다.

반면 올해 1분기 기준 반도체 생산은 전년 동기 대비 무려 44.8% 증가했다. 이는 2010년 1분기 이후 14년 만에 최대 폭 증가다. 반도체 기업 업황도 호조세를 보였다. 업계에 따르면 2023년 1분기 3조4,023억원의 적자를 기록했던 SK하이닉스는 올해 1조4,325억원의 영업이익을 거둘 것으로 전망되며, 삼성전자도 영업이익이 6,402억원에서 4조9,547억원으로 껑충 뛸 것으로 추정된다. 사실상 반도체가 1분기 성장률을 주도했다는 지적이 나오는 이유다. 반도체 업계의 독주를 인식하고 통화정책을 거듭 재고해 나가는 게 한은의 선결과제가 될 것으로 보인다.