부동산 PF에 발목 잡힌 OK금융그룹, 종합금융그룹의 꿈 멀어지나

부동산 PF 리스크로 신음하는 OK금융그룹 계열사

OK캐피탈, OK저축은행 등 충당금 부담 커져

실적 악화 기조 본격화, 정부는 "더 쌓아라" 압박

‘종합금융그룹 도약’을 노리는 OK금융그룹이 부동산 프로젝트파이낸싱(PF) 리스크에 발목을 잡혔다. 증권업 진출에 활용해야 할 자금이 부동산 PF 대출 충당금 적립을 위해 쓰이면서다. 이어지는 금융당국의 압박으로 충당금 부담이 확대될 가능성이 커진 가운데, 업계에서는 OK금융그룹 산하 업체들의 부실 위기가 한층 가중될 수 있다는 우려가 제기된다.

OK캐피탈, 충당금 적립 위해 차입 확대

13일 금융권에 따르면 OK캐피탈은 지난 3월과 4월 두 차례에 걸쳐 1,200억원의 자금을 지주사 OK홀딩스대부로부터 장기차입했다. 이에 따라 장기차입 자금 총액은 5,200억원까지 불어났다. 현재 OK캐피탈이 OK홀딩스대부에서 차입할 수 있는 한도는 6,000억원이다. 이전 한도는 4,000억원 수준이었으나, 지속적인 차입으로 한도가 차면서 지난해 11월 한도액을 2,000억원 확대했다. 현행 한도가 유지될 경우, 이후 차입을 통해 충당할 수 있는 자금 규모는 800억원인 셈이다.

OK캐피탈이 지주사로부터 차입을 이어가는 원인으로는 대규모 부동산PF 대출이 지목된다. 한국신용평가에 따르면, 지난해 9월 말 기준 OK캐피탈의 부동산PF 대출은 1조5,487억원에 달했다. 이는 전체 영업자산의 55.1% 수준이다. 이 중 특히 위험도가 높은 브릿지론 잔액은 1조2,182억원에 육박했으며, 본PF 대출(3,305억원) 역시 96.0%가 중·후순위 대출로 나타났다. PF 부실 우려가 커지면서 쌓아야 할 충당금 규모가 급증한 가운데, 수신 기능이 없는 OK캐피탈은 충당금 적립을 위해 부랴부랴 지주사에 손을 벌렸다.

문제는 이로 인해 OK금융그룹의 증권사 인수 계획이 ‘물거품’이 될 위기에 놓였다는 점이다. OK금융그룹은 지난해까지 대부업 철수를 완료한 이후 증권사 및 자산운용사 인수를 통해 사업 포트폴리오를 본격적으로 확대하겠다는 계획을 수립한 바 있다. 저축은행업 중심인 현 사업 구조로는 종합금융그룹으로의 도약이 사실상 어렵다는 판단에서다. 하지만 부동산PF 대출 충당금 규모가 불어나며 지출이 눈에 띄게 늘었고, 자연히 증권사 인수 계획에도 제동이 걸리게 됐다.

“충당금으로 다 나간다” 본격적인 실적 악화

부동산 PF 부실 리스크로 인한 OK금융그룹의 지출 확대 상황은 지난해 실적에서 고스란히 드러난다. 지난해 OK금융그룹은 2014년 한국 진출 이후 사실상 최초로 대규모 적자를 기록했다. 금융감독원 전자공시시스템에 따르면, OK금융그룹의 준 지주회사 중 하나인 OK홀딩스대부의 지난해 연결기준 영업손익은 2,341억원, 당기손익은 2,059억원 적자였다.

최윤 OK금융그룹 회장은 자기 지분이 97.4%에 달하는 OK홀딩스대부를 통해 그룹 주력 기업들인 △OK저축은행(OK홀딩스대부 지분율 100%) △OK캐피탈(홀딩스대부 64%, 최윤 5.7% 등) △OK벤처스(홀딩스대부 100%) △OK신용정보(OK캐피탈 51%) 등을 거느리고 있다. 사실상 OK홀딩스대부가 흔들릴 경우 OK금융그룹의 국내 사업 전반이 흔들릴 수밖에 없는 구조인 셈이다.

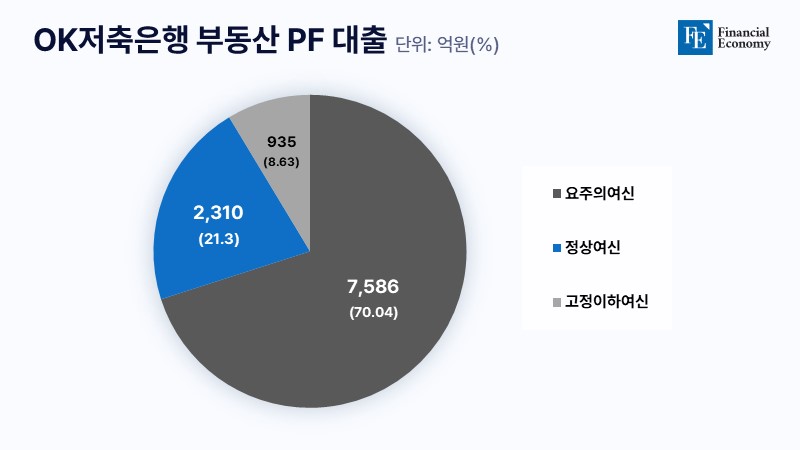

실적 악화를 견인한 것은 OK캐피탈, OK저축은행 등 부동산 PF 대출 비중이 높은 계열사의 충당금 부담이었다. 특히 OK저축은행의 전체 부동산PF 대출(1조831억원) 중 정상여신은 2,310억원으로 전체의 21.3% 수준에 그친다. 요주의(1개월 이상, 3개월 미만의 연체 여신)로 분류되는 여신은 7,586억원, 고정이하여신(3개월 이상 연체하거나 은행이 원리금 회수가 어렵다고 판단한 여신)은 935억원 수준으로 집계됐다. 부동산PF 대출을 받은 차주 10명 중 8명이 대출금을 제대로 상환하지 못하고 있다는 의미다.

정부 압박으로 충당금 부담 커져

문제는 금융당국이 꾸준히 금융권에 부동산 PF 관련 압박을 가하고 있다는 점이다. 13일 금융위원회와 금융감독원은 ‘부동산PF 사업성 평가기준 개선방안’을 발표했다. 사업성 평가등급을 현행 △양호 △보통 △악화우려 3단계에서 △양호 △보통 △유의 △부실우려 4단계로 세분화하는 것이 개선 방안의 골자다. 당국은 기존 악화우려 중 사업성 저하로 사업추진이 곤란한 사업장을 부실우려 등급으로 분류하고, 충당금을 회수의문 수준으로 적립하도록 해 적극적인 사후 관리를 유도하겠다는 취지다.

추가 충당금 적립 부담이 발생할 가능성이 커진 가운데, 업계에서는 부동산 PF 리스크의 ‘직격탄’을 맞은 저축은행 업권의 기초 체력이 한계에 달할 수 있다는 우려가 흘러나온다. 실제 누적되는 대손충당금 부담은 지난해 저축은행 업권의 실적 전반을 끌어내린 바 있다. 금융감독원이 발표한 ‘2023년 저축은행 및 상호금융조합 영업실적(잠정)’에 따르면, 지난해 79개 저축은행 중 순손실을 낸 곳은 41곳에 달한다. 업계 전체의 당기순손실은 5,559억원으로 2022년 대비 2조1,181억원(-135.6%) 급감했다.

정부의 압박으로 인해 충당금 적립 부담이 가중될 경우, 정상여신 비중이 낮은 OK저축은행과 모회사인 OK금융그룹 측은 무시할 수 없는 타격을 입게 된다. 향후 충당금 적립을 위한 추가 자금 확보 필요성이 대두된 가운데, 업계 일각에서는 기존 6,000억원 수준이었던 OK금융그룹의 차입 한도가 더욱 확대될 수 있다는 전망마저 제기된다.