“여기가 예·적금 금리 제일 높네” 상호금융권으로 몰리는 뭉칫돈

상호금융권 수신 잔액, 1개월 만에 8조7,695억원 증가

고금리 상품으로 소비자 수요 끌어모아, 지방 노령층 '정조준'

잇따르는 상호금융권 내 금융 사고, 원인은 어디에

농·수·신협 등 상호금융권에 ‘뭉칫돈’이 흘러 들어가고 있다. 시장 금리 상승세가 꺾이며 시중은행 예·적금 금리가 하락하는 가운데, 보다 높은 금리를 찾는 소비자들의 수요가 상호금융으로 이동한 결과다. 상호금융권은 ‘기회’를 놓치지 않고 공격적으로 오프라인 점포를 확대, 소비자 수요에 적극 대응하는 양상이다.

상호금융권 수신 잔액 급증

23일 한국은행 경제통계시스템에 따르면, 지난 3월 기준 농·수·신협·산림조합 등 상호금융조합의 수신 잔액은 631조4,947억원으로 전월 대비 8조7,695억원 증가했다. 이는 관련 통계가 집계된 1993년 10월 이후 역대 세 번째로 큰 증가 폭이다. 국내·외 중앙은행이 줄줄이 금리 하락 검토에 나서면서 고금리 예금 상품이 급감한 가운데, 상호금융권의 상품이 ‘대체재’로 떠오르며 잔액이 급증한 것으로 풀이된다.

실제 금융 소비자들의 접근성이 좋은 국내 주요 5대 은행(KB국민·신한·하나·우리·NH농협)의 1년 만기 정기예금 금리는 우대금리 포함 연 3.50% 수준에 불과하다. 시중은행을 대체할 ‘고금리 예금처’로 꼽히던 저축은행 역시 1년 만기 정기예금 평균 금리가 올 초 연 3.96%에서 지난 23일 기준 3.69%까지 미끄러졌다.

반면 상호금융권은 여전히 고금리 특판 상품을 내놓으며 금융 소비자의 수요를 흡수하고 있다. 이달 전주 A 신협에서 출시된 1년 만기 연 4.01% 예금은 출시 하루 만에 완판됐다. 같은 달 제주 지역 B 수협에서 나온 1년 만기 연 4.1% 비대면 예금 역시 현재는 마감된 상태다. 이달 광주의 한 농협에서 선보인 연 4%대 금리 1년 만기 적금 상품은 하루 만에 50억원 한도에 도달하기도 했다.

“물 들어올 때 노 젓자” 점포 늘리는 상호금융권

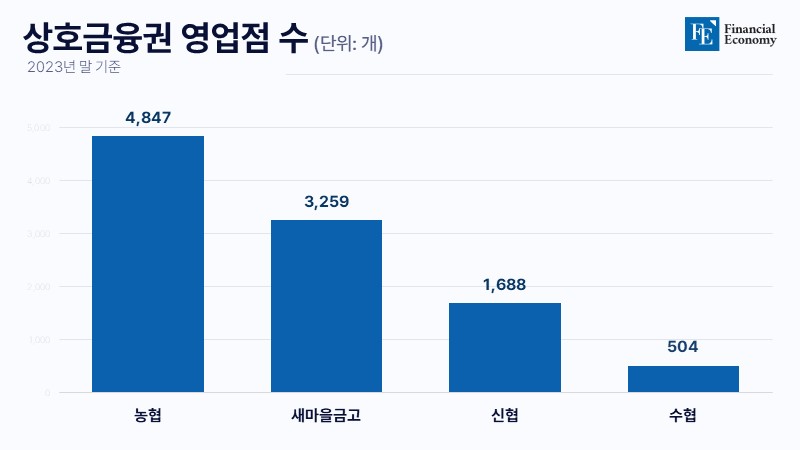

상호금융권은 기회를 놓치지 않고 오프라인 점포 수를 늘리며 접근성 제고에 총력을 기울이고 있다. 금융권에 따르면 지난해 말 기준 상호금융권의 전체 영업점 수는 1만298개로, 2021년(9,384개) 대비 914개 증가한 수준이다. 농협의 영업점이 4,847개로 가장 많았고, 이어 새마을금고(3,259개), 신협(1,688개), 수협(504개) 순이었다. 상호금융권은 올 들어서도 영업점을 10여 곳 늘렸다.

이는 디지털 금융을 강화하며 대면 점포를 축소하고 있는 은행권 전반의 흐름과는 대조적인 행보다. 국내 은행 영업점 수는 지난해 말 기준 5,800개로 전년 대비 294개 줄었다. 코로나19 사태 전인 2019년과 비교하면 13.5%(909개) 감소했다. 지난달에는 은행 영업점 폐쇄 속도가 지나치게 빠르다고 판단한 금융당국이 대체 점포를 마련하지 않으면 기존 점포의 문을 폐쇄하지 못하도록 관련 절차를 강화하기도 했다.

상호금융권이 영업점을 늘리는 것은 조합원 대다수가 노년층이기 때문이다. 상호금융은 지역 조합원의 자금을 모아 다른 조합원에게 융통하는 방식으로 운영되며, 대다수 지역 조합은 고령 고객이 많은 시골에 기반을 두고 있다. 사실상 모바일 뱅킹 등 디지털 환경에 익숙하지 않은 고령층이 상호금융권의 ‘주요 고객’이라는 의미다. 상호금융권은 오프라인 점포 확대를 통해 영업점 폐쇄로 이탈한 은행의 노년층 고객을 흡수하고, 보험 상품 판매 등 부대사업을 확대하며 수익성을 제고하고 있다.

금전 사고로 인한 신뢰 훼손은 변수

다만 상호금융권 앞에 무작정 ‘꽃길’이 펼쳐진 것은 아니다. 잇따르는 금전 사고가 소비자 신뢰를 훼손하고 있기 때문이다. 지난해 11월 국회 정무위원회 소속 국민의힘 윤창현 의원실이 금감원과 각 상호금융중앙회(새마을금고 포함)에서 제출받은 자료에 따르면, 2019년부터 지난해 상반기까지 약 5년간 상호금융권에서 발생한 횡령 등 금전 사고 규모는 511억4,300만원에 달한다.

해당 기간 사고 규모가 가장 컸던 것은 새마을금고였다. 지난 5년간 새마을금고에서 발생한 금전 사고 건수는 43건, 사고 액수는 255억4,200만원으로 집계됐다. 이는 상호금융권 전체 금전 사고액의 절반에 달하는 규모다. 이어 농협(49건, 188억7,800만원), 수협(14건, 33억7,400억원), 신협(38건, 33억4,900만원) 순으로 사고 발생 규모가 컸다.

업계에서는 상호금융권 내에서 사고가 잇따르는 원인으로 허술한 감독 체계, 후진적인 지배 구조 등을 지목한다. 각 상호금융중앙회가 일선 조합의 비위를 단속하고는 있지만, 사실상 전국의 개별 조합을 하나하나 감시하는 것은 불가능하다는 지적이다. 일각에서는 ‘지역 밀착’을 앞세우는 상호금융권 특유의 사업 구조가 금전 사고를 야기하고 있다는 분석도 흘러나온다. 임직원 이동이 적고 감시가 느슨한 상호금융권의 업무 환경이 각종 비리 문제의 시발점이 됐다는 시각이다.