[딥파이낸셜] 수요 vs 공급, 팬데믹 이후 인플레이션과 금리 상승 원인은?

인플레이션에는 공급이, 금리 상승에는 수요가 더 큰 영향 미쳐

전쟁 영향 받은 유럽과 대규모 재정 정책 쓴 미국 차이 두드러져

통화 정책 수립 시 명확한 목표와 대상 선정 선행돼야

더 이코노미(The Economy) 및 산하 전문지들의 [Deep] 섹션은 해외 유수의 금융/기술/정책 전문지들에서 전하는 업계 전문가들의 의견을 담았습니다. 본사인 글로벌AI협회(GIAI)에서 번역본에 대해 콘텐츠 제휴가 진행 중입니다.

코로나19 팬데믹 이후 급격한 금리 상승의 주원인이 수요 측면에 있는 반면, 인플레이션은 글로벌 공급망 붕괴를 포함한 공급 측면에 더 큰 원인이 있다는 연구 결과가 발표됐다. 이는 수요 급증에 따른 인플레이션에는 강력히 대응하되 공급 요인으로 인한 인플레이션에는 보다 신중한 접근이 필요하다는 통화 정책 원칙과도 일맥상통한다. 다만 주요 변수들이 개별 국가와 경제권에 미치는 영향이 다른 만큼 상황에 맞는 통화 정책이 필요하다.

팬데믹 이후 금리 상승은 ‘수요’, 인플레이션은 ‘공급’이 주원인

팬데믹 이후 수직 상승한 물가에 대한 원인을 놓고 수요 공급 요인에 대한 갑론을박이 이어지고 있다. 경제학자 벤 버냉키(Ben Bernanke)와 올리비에 블랜처드(Olivier Blanchard)는 에너지와 식량 가격 상승이 인플레이션의 주범이라고 주장했고, 크리스틴 라가르드(Christine Lagarde) 유럽중앙은행(ECB) 총재는 공급망 붕괴를 원인으로 지목했다. 한편 경제학자 도메니코 지안노네(Domenico Giannone)와 조르지오 프리미케리(Giorgio Primiceri)는 급격한 수요 변동이 유럽과 미국의 인플레이션을 촉발했다고 봤다.

논란의 와중에 크리스틴 포브스(Kristin Forbes) MIT(매사추세츠공과대학교) 교수, 하종림(Jongrim Ha) 세계은행 수석 이코노미스트, 아이한 코세(M. Ayhan Kose) 세계은행 부총재 등 연구진은 최근 ‘금리 변동 주기(Rate Cycle)’ 보고서를 통해 2020년 이후 G5(미국·캐나다·유럽·영국·일본) 국가들의 금리 변동에는 수요 요인이, 인플레이션에는 공급 요인이 더 큰 영향을 끼쳤다는 결론을 제시했다.

연구진은 인플레이션과 금리 변동을 추동하는 변수들을 인자 증강 벡터 자기 회귀(factor augmented vector autoregressive, FAVAR) 모델(통화 정책의 거시 경제 영향 연구에 주로 사용)을 이용해 4개의 글로벌 요인과 3개의 국내 요인으로 구분했다. 글로벌 요인에는 유가, 공급, 수요, 통화 정책이 포함됐고 국내 요인에는 유가를 제외한 3가지가 적용됐다.

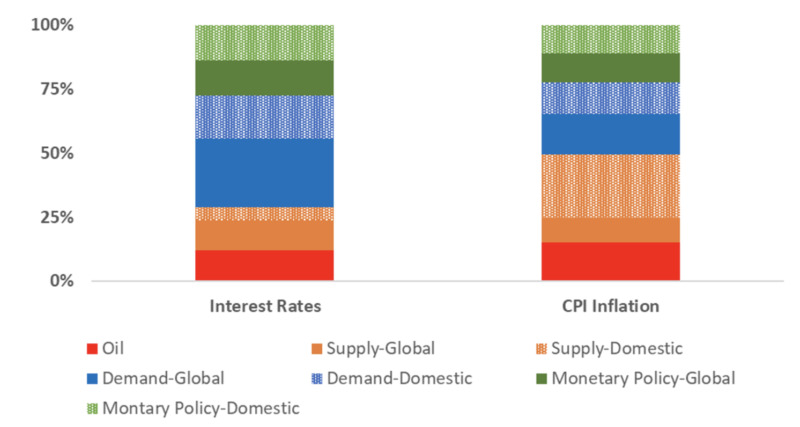

연구 결과에 따르면 G5 국가들 평균을 놓고 볼 때 글로벌과 국내를 포함한 수요 요인이 2020~2023년 금리 변동에서 44%의 비중을 차지해 글로벌, 국내, 유가를 포함한 공급 요인 29%를 앞질렀다. 반면 인플레이션은 공급 요인이 49%, 수요 요인이 28%로 정반대 양상을 보였다. 여기서 통화 정책의 변화를 수요 요인에 포함시키면 금리 변동에서 수요가 차지하는 비중은 더 커져 공급의 2.5배에 달했고 인플레이션에 미치는 영향도 수요 요인이 공급 요인과 비슷해졌다.

유럽은 공급 요인, 미국은 수요 요인 우세

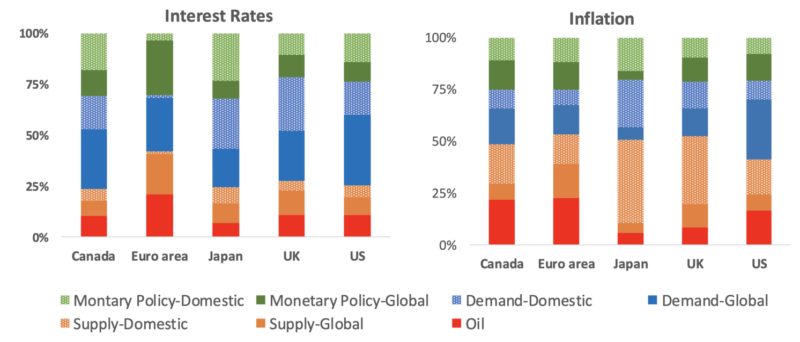

하지만 다섯 국가를 개별적으로 분석한 결과는 각국의 상황과 특정 변수에 대한 취약성 등이 모두 달라 국가마다 상당한 차이를 보였다. 미국의 경우 정책 금리 변동의 51%가 수요 요인이고 공급 요인은 25%에 불과한 반면, 유럽은 수요 요인 28%, 공급 요인 42%로 정반대의 양상을 드러냈다. 영국, 일본, 캐나다 등 나머지 국가들은 모두 수요 요인이 공급 요인을 압도해 미국과 비슷한 패턴을 보였다.

인플레이션의 경우에는 5개국 모두에서 공급 요인이 수요 요인을 앞선 가운데 유럽이 가장 두드러진 특징을 보였는데 2020~2023년 유럽 지역에서는 공급 요인이 인플레이션에 무려 53%의 영향을 미친 데 비해 수요 요인은 22%에 그쳤다. 반면 미국은 공급 요인 42%, 수요 요인 38%로 큰 차이를 보이지 않았다.

연구진은 유럽이 러시아와 우크라이나에 원유, 천연가스, 식량 수입 의존도가 높은 데 비해, 미국은 식량과 에너지 부문 순 수출국인 데다 팬데믹 기간 중 복수의 대규모 재정 지출 방안을 통해 수요를 진작한 사례를 들어 양국 간의 차이를 설명했다. 한편 영국 일본, 캐나다의 인플레이션 요인은 대체로 유럽과 미국의 중간 범위에 위치해 공급 50% 내외, 수요 26~28% 선을 기록했다. 그러나 국가 간 차이도 상당해 일본과 영국은 국내 공급 요인이 다른 나라들보다 훨씬 컸다.

글로벌 변수 영향이 국내 요인 압도 추세

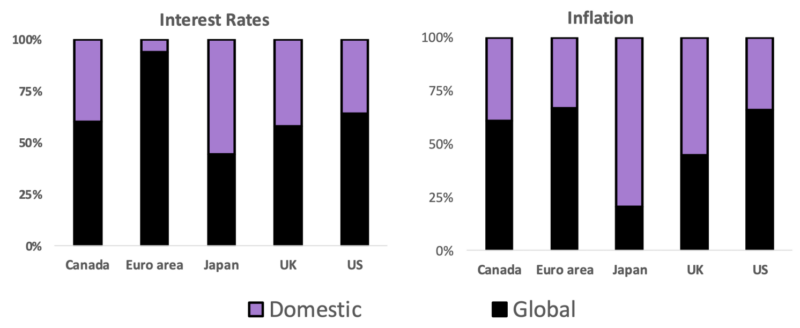

또한 인플레이션과 금리 변동 요인을 글로벌과 국내로 구분한 경우 평균적으로 두 지표 모두에서 글로벌 요인이 국내 요인을 앞섰고 유럽과 미국, 캐나다에서도 같은 결과를 보였다. 하지만 일본은 국내 요인이 양 지표 모두에, 영국은 국내 요인이 인플레이션에 끼친 작용이 더 컸다.

연구진은 국내 요인보다 글로벌 요인의 영향이 두드러지는 현상을 70년대 초반 이후 지속돼 온 추세의 연장으로 해석할 수 있다고 설명한다. 글로벌 요인이 금리와 인플레이션을 포함한 각국 경제 상황에 미치는 영향은 지속적으로 증가해 왔고, 국내 정책 목표 달성 목적의 통화 정책을 우선시했던 중앙은행들도 점점 더 많은 글로벌 변수에 대응해야 하는 상황이 된 것이다. 또한 글로벌 요인은 공급 측면에만 국한되지 않는데, 이는 글로벌 경기 침체와 같이 수요 요인이 더 큰 영향을 미치는 경우도 발생하기 때문이다.

아울러 연구진은 수요와 공급 요인 분석에 있어 분석 대상이 인플레이션인지 금리인지, 아니면 또 다른 변수인지 명확히 하는 것도 중요하다고 봤다. 인플레이션을 분석 대상으로 할 때는 공급 요인, 금리를 분석할 때는 수요 요인 영향이 더 크게 나타난 것에서 알 수 있듯 통화 정책에도 명확한 목표와 대상 선정이 선행돼야 집행의 효과성이 커진다는 것이다.

원문의 저자는 크리스틴 포브스(Kristin Forbes) MIT(Massachusetts Institute of Technology) 교수 외 2명입니다. 영어 원문 기사는 Demand versus supply: Drivers of the post-pandemic inflation and interest rates | CEPR에 게재돼 있습니다.