[딥파이낸셜] 글로벌 경제 지위가 부여하는 미국 채권 발행 프리미엄

미국 글로벌 시장 지위가 국채 발행 여력 증가시켜

기축통화 발행 효과로 조달 여력 GDP의 22%까지 견인

채무 관리와 신흥국 달러 지위 도전 대응에 힘써야

더 이코노미(The Economy) 및 산하 전문지들의 [Deep] 섹션은 해외 유수의 금융/기술/정책 전문지들에서 전하는 업계 전문가들의 의견을 담았습니다. 본사인 글로벌AI협회(GIAI)에서 번역본에 대해 콘텐츠 제휴가 진행 중입니다.

미국 국채 발행 규모가 국내총생산(GDP)을 넘어서며 과도한 국가 채무에 대한 우려가 고조되는 가운데, 미국 국채의 안전성·유동성 및 기축통화(reserve currency) 발행국으로서의 지위가 채권 발행 여력을 GDP의 22% 수준까지 증가시킨다는 연구 결과가 나왔다. 여기에 채무 규모의 현격한 증가에도 이자율이 적정 수준 이하로 유지되는 효과까지 추가하면 해당 규모는 최대 GDP의 30%에 이르는 것으로 나타났다. 연구진은 미국이 현재 누리는 프리미엄을 유지하려면 철저한 채무 관리와 함께 신흥국들의 미국 달러 지위 도전에 효과적으로 대응할 필요가 있다고 제언한다.

‘미 국가 채무 급증’ 우려와 ‘채무 불이행 위험 낮다’는 의견 공존

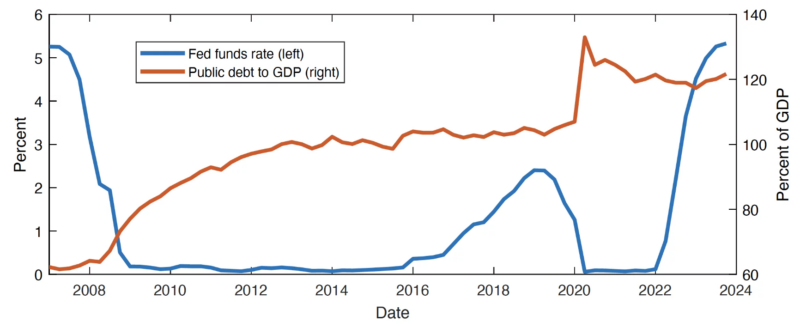

미국 정부가 지난 20년간 거시경제 안정과 복지 지출의 상당 부분을 재정 정책에 의존하면서 지속적으로 증가한 국가 부채가 최근 급격한 금리 상승과 맞물리며 미국 정부의 부채 상환 능력에 대한 의구심도 함께 커지고 있다.

하지만 동시에 미국의 안전 자산(safe asset) 및 기축통화 발행국으로서의 지위가 적정 규모를 넘어서는 차입을 가능하게 하고 있으며, 미 정부는 이러한 특권적 지위를 유지하기 위해 채무 관리에 우선순위를 부여하기 때문에 채무 불이행(디폴트) 위험은 크지 않다는 학계의 연구 결과들도 존재한다.

미국, 금융 시장 지위로 누리는 비용 절감 효과 ‘GDP의 0.9%’

이들 연구 결과에 따르면 미국이 글로벌 시장에서의 경제적 지위로 누리는 혜택은 두 가지로 요약된다. 먼저 미국 국채가 동급 회사채 등에 비해 현저히 낮은 금리로 발행이 가능한 ‘편의 수익’(convenience yield, 편의 제공 대가로 얻는 수익)을 들 수 있는데 미 국채가 가진 안전성과 유동성 덕분에 누리는 프리미엄이다. 실제 미 재무부 채권(US Treasuries)의 평균 금리는 비교 대상 채권보다 0.6%나 낮아 미국 정부는 매년 GDP의 0.7%에 이르는 이자 비용 절감 효과를 누리는 것으로 나타났다.

다른 하나는 미국이 전 세계 기축통화인 달러화 발행을 통해 누리는 ‘시뇨리지 수익’(seigniorage revenue, 발행 화폐 액면가에서 발행 비용을 차감한 중앙은행의 수익)인데 현재 기준 미국 제외 전 세계가 보유한 달러화는 1조 달러(약 1,330조원)에 이르며 이로 인한 미국의 시뇨리지 수익은 GDP의 0.16%에 이르는 것으로 알려졌다. 두 가지 수익 효과를 합산하면 매년 미국 GDP의 0.9%에 달하는 비용 절감 효과가 발생하는 셈이다.

국채 안정성 및 기축통화 발행으로 조달 가능 채무 GDP의 22% 증가

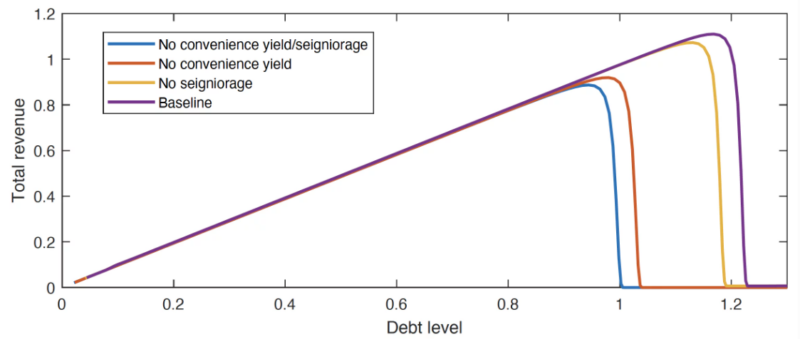

여기서 더 나아가 제이슨 조(Jason Choi) 토론토대학(University Of Toronto) 조교수, 두엉 당(Duong Dang) 위스콘신대학교 매디슨 캠퍼스(University of Wisconsin–Madison) 박사과정생과 동 대학의 리샤브 키르팔라니(Rishabh Kirpalani)부교수, 디에고 페레스(Diego Perez) 뉴욕대학교(New York University) 부교수로 구성된 연구팀은 두 가지 혜택이 미국 국가 부채 규모에 미치는 영향을 수치화했는데 그 결과 편의 수익과 시뇨리지 수익이 합쳐지면 미 정부가 감당할 수 있는 채무 조달 규모를 GDP의 22% 수준까지 끌어올리는 것으로 나타났다. 이 중에서도 미 정부의 저금리 대출 유치를 가능하게 해주는 편의 수익은 정부가 감당 가능한 차입금 규모를 18% 증가시켰다.

또한 연구진은 미국의 글로벌 금융시장에서의 지위가 주는 혜택이 정상 수준보다 훨씬 높은 채무 규모 단계에서도 비교적 낮은 이자율 유지를 가능하게 해 최대 GDP의 30% 규모에 이르는 채무 증대 효과를 가져올 수 있다는 분석 결과도 함께 내놨다.

이 같은 분석을 토대로 연구진은 미국이 현재 누리는 글로벌 경제 강국으로서의 지위와 그로 인한 혜택의 중요성을 인식하고 채무 관리에 집중해 현재의 위상을 유지할 필요가 있다고 강조했다. 나아가 미국 국채를 제치고 글로벌 안전 자산 발행국이 되려는 신흥국들로 인해 금융시장에서의 위상이 무너질 경우 지금 누리는 국채 발행 프리미엄도 부정적 영향을 받을 수 있다고 지적했다.

원문의 저자는 제이슨 조(Jason Choi) 토론토대학(University Of Toronto) 조교수 외 3명입니다. 영어 원문은 Exorbitant privilege and the sustainability of US public debt | CEPR에 게재돼 있습니다.