주담대 막히자 신용대출 수요 폭증, 3일 만에 5,000억 증가

5대 은행 8월 신용대출 8,495억원 급증

풍선효과 우려에 신용대출도 연소득 이내 제한

갈팡질팡 금융 정책이 '대출 절벽' 야기

시중 은행의 신용대출 잔액이 이달 들어 사흘 새 5,000억원 가까이 불어났다. 은행이 주택담보대출 문턱을 높이자 ‘풍선 효과’로 신용대출에 대출 수요가 몰리고 있다는 분석이 나온다.

사흘 만에 8월 증가액의 절반 넘어

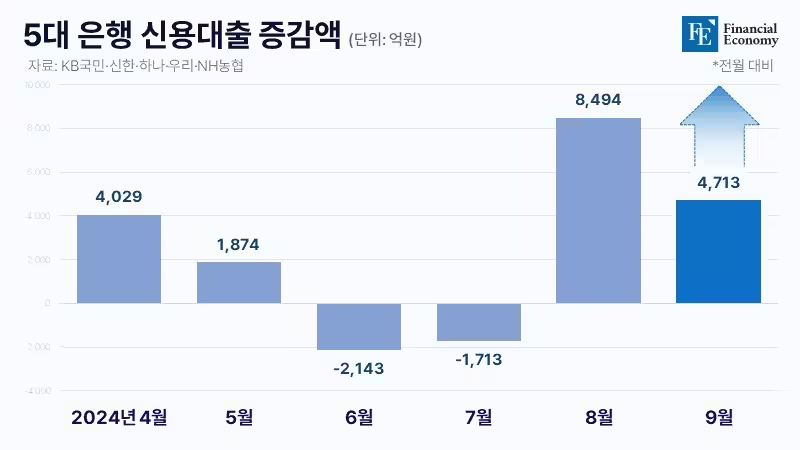

6일 금융권에 따르면 이달 2일부터 사흘 동안 KB국민·신한·하나·우리·NH농협 등 5대 은행의 신용대출 잔액은 지난달 말 대비 4,713억원 폭증했다. 지난 달 증가액(8,495억원)의 절반이 넘는 액수가 단 사흘 만에 불어난 것이다.

반면 같은 기간 주담대 잔액은 1,868억원 늘어나는 데 그쳤다. 역대 최고 기록을 경신한 지난달 주담대 증가액은 8조9,115억원이었다. 특히 국민, 신한은행의 경우 각종 대출 억제 방안으로 주담대 잔액이 이달 들어 감소세로 돌아섰다. 이와 관련해 한 은행 부행장은 “대출 수요가 여전한 만큼 당분간 신용대출 증가 추이를 유심히 살펴봐야 하는 상황”이라고 설명했다.

신용대출 한도가 높은 은행으로 대출 수요가 몰리는 ‘쏠림 현상’도 나타나고 있다. 고객들이 아직 신용대출 문턱을 높이지 않은 은행을 찾아 나서면서 특정 은행에 대출 신청이 몰리는 분위기다. 우리은행의 경우 지난 2~4일 3영업일 동안 신용대출 잔액이 1,387억원이나 늘었다. 같은 기간 농협은 380억원, 국민은행은 733억원 증가했다. 우리은행과 국민은행의 지난달 신용대출 증가액 격차는 100억원 남짓이었다.

우리은행 관계자는 “국민은행이 마이너스 통장 한도를 확 낮추면서 수요가 다른 은행으로 이동한 것으로 보인다”고 분석했다. 앞서 국민은행은 지난 3일부터 마이너스 통장 한도를 1억~1억5,000만원에서 5,000만원으로 대폭 축소했다. 하지만 우리은행 등은 최대 연소득의 150% 범위에서 2억원까지 대출을 허용하고 있다.

광풍 차단 위해 신용대출 문턱↑

신용대출이 폭증하자 은행권은 광풍을 차단하기 위해 추가 대책 마련에 들어갔다. 국민은행은 오는 9일부터 신규 신용대출 가능 한도를 대출자의 연소득 이내로 제한한다. 주담대 등 주택 관련 대출 문턱이 높아지면서 신용대출로 수요가 몰리는 풍선 효과를 차단하겠다는 취지다. 국민은행은 일반적으로 연소득의 120~130% 수준까지 내주던 신용대출 한도를 연소득 이내로 제한하기로 했다.

아울러 다른 은행에서 빌린 신용대출도 한도에 포함하기로 했다. 예컨대 다른 신용대출이 없는 연봉 1억원 직장인은 국민은행에서 최대 1억원까지 신용대출이 가능하지만 다른 은행에서 3,000만원 신용대출을 이미 받았다면 추가 신용대출은 최대 7,000만원까지만 내주는 식이다. 국민은행은 또 서울 등 수도권 지역에서 주택을 추가로 사들이려는 1주택자에게 주담대를 내주지 않기로 했다. 국민은행에 앞서 우리은행과 카카오뱅크, 삼성생명도 1주택자 주담대 취급을 중단했다.

금융당국, 실수요자 피해는 예상 못했나

이에 업계에선 시장 혼란을 부추긴 금융당국의 갈팡질팡 행보에 대한 비판의 목소리가 커지고 있다. 금융당국은 지난해 말과 연초에 은행권을 향해 ‘상생 금융’을 강조했다. 이에 은행들은 일제히 대출금리 인하로 화답했다. 하지만 이는 비정상적인 가계 대출 급증세가 이어진 한 요인이 됐다.

실제 이복현 금감원장이 올 7월 “성급한 금리 인하 기대가 가계부채 문제를 악화시킬 수 있다”고 발언한 이후 은행들은 한 달 새 20번 넘게 대출금리 인상에 나섰다. 그러나 금리 인상이 실수요자의 이자 부담만 늘린다는 지적이 나오자 이 원장은 “대출 금리 상승은 당국이 바란 게 아니다”라며 비가격 대책을 주문했다. 그러자 은행들은 주담대 최장 만기 30년 축소와 1주택자 주담대·전세대출 중단 등을 쏟아냈다. 이 기간 국민(3회) 신한(2회) 우리(2회) 하나(1회) 농협(1회) 등 5대 은행이 내놓은 대출 제한·축소 대책만 아홉 차례에 이른다.

결국 은행권이 금리 인상이 아닌 대출 규제 조치에 나선 것이 실수요자 ‘대출 절벽’ 우려를 부른 셈이다. 이에 전문가들은 당국이 가계부채 관리를 위한 대출 억제를 금융권에 주문하면서 그것이 불러올 부작용은 예상하지 못했는지 의문을 표하고 있다. 대출 규제를 두고 냉탕과 온탕을 오가는 당국의 메시지에 은행들의 대출 정책이 오락가락하는 것이 안타깝다는 지적이다.