한국은행 “블랙먼데이 당시 단기 투기성 ‘엔 캐리’ 자금 대부분 청산”

장기 약세 흐름을 보이던 엔화, 최근 강세로 전환

8월 초 140억 달러 규모 단기성 투자금 대거 청산

대폭락 먹구름 걷혔지만 각종 변수가 환매압력 높일 수도

미국 연방준비제도(Fed·연준)의 ‘빅컷(기준금리 0.5% 포인트 인하)’으로 미·일 간 금리 차가 줄어든 가운데, 단기 투기성 엔 캐리 트레이드가 지난달 초 대부분 청산됐다는 분석이 나왔다. 다만 향후 미국 경제 연착륙, 인공지능(AI) 기술에 대한 회의론 확산 여부 등에 따라 대규모 일본 해외투자 자금의 환매 압력이 높아질 수 있다는 우려가 뒤따른다.

140억 달러 수준 엔화 선물 매도포지션, 순매수 전환

23일 한국은행에 따르면 한은 뉴욕사무소는 16일 엔 캐리 트레이드 동향 및 평가를 분석한 보고서를 발표했다. 한은은 보고서를 통해 최근 청산된 엔 캐리 트레이드가 선물시장의 단기 투기성 자금이라고 분석했다. 아울러 현재 레버리지를 이용한 투기성 단기 엔 캐리는 아직 재개되지 않고 있다고 봤다.

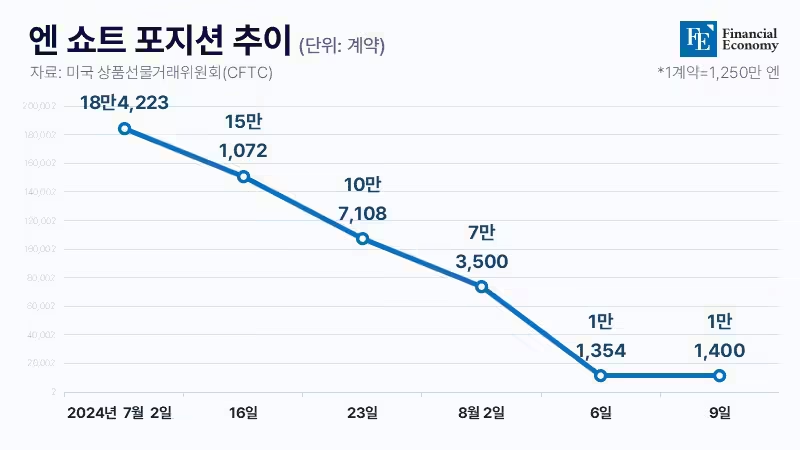

보고서에 따르면 시카고상품거래소(CME)의 비상업 엔화 선물 쇼트 포지션은 지난 7월 초 역대 두 번째로 높은 수준(143억 달러·19조원)까지 늘었다가 8월 초 모두 청산됐다. 개인의 레버리지 환투자인 엔화 순매도 포지션도 7월 말 124억 달러까지 높아졌다가 8월 중 대부분 정리됐다. 이에 8월 말 기준 엔화 순매도 포지션은 1억4,000만 달러(약 1,870억원)로 크게 축소된 상태다.

다만 엔화 대출 등 은행 거래와 거주자의 해외증권투자 등 엔 캐리 트레이드 자금은 여전히 큰 규모로 남아있는 상황이다. 이에 대해 한은은 투기성 외 목적 자금이 포함된 은행 대차대조표상 엔 캐리 트레이드는 최근에도 규모가 크게 축소되지는 않았을 것으로 분석했다. 실제로 외국은행 일본지점이 본국에 송금한 규모는 지난 7월 말 기준 762억 달러, 국제결제은행(BIS)이 집계한 해외 비은행 부문에 대한 글로벌 은행들의 엔화 대출 규모는 올 3월 말 기준 2,767억 달러(약 370조원)로, 글로벌 금융 위기 이후 증가 추세를 지속하는 모습이다.

해외투자 포지션 역시 최근 특별한 변동이 발생하지 않은 것으로 파악됐다. 이는 중장기적인 성격이 강한 영향이다. 일본의 해외투자 포지션을 살펴보면 총 11조 달러 규모(약 1경4,700조원)로, 채권 비중은 줄고 외국인직접투자(FDI)와 주식투자 비중은 증가하는 흐름이다. 한은에 따르면 올 3월 말 기준 채권투자 잔액은 2조3,000억 달러(약 3,074조원), 주식투자 잔액은 2조2,000억 달러로 집계됐다.

엔화 강세 가속화, 블랙먼데이 촉발

한은이 지목한 엔 캐리 트레이드의 대규모 청산 시점은 지난 8월 5일 발생한 블랙먼데이다. 그동안 엔화는 ‘아베노믹스’로 대표되는 일본의 완화적 통화정책에 따라 초약세를 보여왔다. 제로 수준인 일본의 낮은 금리로 빌린 엔화는 미국 같은 고금리 국가 자산의 ‘돈줄’ 역할을 담당했지만 지난 7월 말 엔 캐리 트레이드에 균열이 생겼다. 7월 31일 일본은행이 기준금리를 인상하고 국채 매입량을 점진적으로 절반으로 감축하는 ‘양적 긴축’에 나서면서다.

이로 인해 엔화의 투기적 쇼트 포지션이 급격히 축소됐다. 미국 상품선물거래위원회(CFTC)에 따르면 7월 2일 18만4,223계약으로 사상 최고치를 찍었던 엔 쇼트 포지션은 8월 2일 7만3,500계약으로 순식간에 쪼그라들었다. 글로벌 금융위기 이후 17년 만의 최대 규모 쇼트 스퀴즈(자산 가격 하락을 예상한 공매도 투자자가 가격 상승 때 더 큰 손실을 막기 위해 해당 자산을 사는 행위)였다.

엔화 강세도 가속화했다. 일본은행(BOJ)의 예상치 못한 금리 인상에 더해 미국의 금리 인하 기대까지 맞물리면서 지난 7월 11일만 해도 달러당 161엔을 웃돌았던 엔·달러 환율은 8월 5일 141엔선까지 떨어졌다. 엔 캐리 트레이드 청산 움직임이 본격화한 시점도 엔화 강세가 확인된 직후였다. 엔화값 급등은 엔 캐리 트레이드에서 불안 요인으로 꼽힌다. 금리 차를 이용해 이익을 낼 수는 있어도 환차손이 발생하기 때문이다.

결국 투자자들이 엔화를 팔고 고수익 통화나 자산 투자로 자금을 이동시키면서 닛케이225가 12.4% 폭락하는 등 일본 증시는 37년 만에 가장 큰 폭의 하락을 경험했고, 일본 증시와 평소 커플링되는 한국 증시도 폭탄을 맞았다. 미국, 일본은 그동안 사상 최고치를 경신하며 오른 것이라도 있지만 한국 증시는 맥을 못 추고 있었기 때문에 충격이 더 컸다.

일본 경제 펀더멘탈 회복 주목

엔 캐리 트레이드 청산 종료 시점을 두고는 아직 의견이 엇갈리지만, 이미 상당 부분 진척됐다는 해석이 우세하다. 다만 변수가 남아 있는 만큼 엔 캐리 자금이 향후 글로벌 금융시장에 미칠 잠재적 영향력에 주목해야 한다는 분석이 뒤따른다. 특히 일본이 내수에 기반한 경제 성장이 강화되면, 엔화의 실질실효환율이 반등함에 따라 경제 펀더멘탈적으로 엔화가 강세 모멘텀을 받을 수 있다는 설명이다.

향후 엔·달러 환율 변동성이 커질 경우 일본의 해외 채권투자자금 중 미헤지 물량 처분이 우선적으로 나타나면서 글로벌 금리 변동성이 커질 수도 있다. 이는 코스피를 비롯해 글로벌 증시에 하방 압력을 가하는 ‘회색 코뿔소'(Gray Rhino)로 작용할 가능성이 크다. 일본 투자자들이 엔화 절상에 따른 환차손에도 불구하고 각 해외 자산의 자본 차익 기대감으로 포지션을 유지해 왔을 수 있기 때문이다. 이에 더해 미국 경제의 경착륙 우려가 현실화하거나 AI 기술에 대한 회의론 등이 강화될 때도 환매 압력이 높아질 수 있다.

전문가들은 일본계 투자 자금이 환류되고 엔 캐리 트레이드도 줄어들 경우 엔 캐리 투자 유인이 컸던 국가들은 부정적 영향을 피하지 못할 것으로 보고 있다. 특히 튀르키예, 멕시코, 브라질, 러시아, 인도네시아 등 신흥국들은 통화가 고금리라는 점에서 이들 금융시장에 대한 유동성 압박이 불가피하다는 분석이다.