[딥파이낸셜] 정부 대출 급증으로 ‘리스크’ 높아진 개발도상국 은행들

일부 개발도상국 은행들, 정부 대출 규모 증가로 '금융 리스크' 급등

대정부 채권 부실화 시 ‘금융 위기’ 발생 가능성 높아

‘은행 건전성 관리’ 및 ‘자본 시장 육성’ 힘써야

더 이코노미(The Economy) 및 산하 전문지들의 [Deep] 섹션은 해외 유수의 금융/기술/정책 전문지들에서 전하는 업계 전문가들의 의견을 담았습니다. 본사인 글로벌AI협회(GIAI)에서 번역본에 대해 콘텐츠 제휴가 진행 중입니다.

다수 신흥 시장 및 개발도상국(emerging market and developing economies, EMDEs)에서 ‘국가-은행 간 채무 관계’(sovereign–bank nexus)로 인한 리스크가 증가하고 있다. 이들 국가에서 정부의 은행 채무는 2012~23년 기간 평균 35%나 늘었다. 많은 개도국들이 수차례의 경제 위기를 버텨내고 있긴 하지만, 정부 부채가 악성화할 경우 금융 위기로 연결될 가능성이 매우 높다. 이에 해당국들의 감독 기관은 리스크 경감을 위해 은행 건전성 관리 및 규제를 강화하고, 국내 자본 시장 발전과 금융 인프라 확충 및 국가 채무 관리에 힘써야 한다. 잘못하면 개도국 금융 산업은 물론 경제 전체가 심각한 위기에 빠질 가능성도 배제할 수 없다.

개발도상국 은행 대정부 채권 보유량, ‘선진국의 3배’

어느 나라든 은행과 정부는 떼려야 뗄 수 없는 관계다. 은행들은 위기 시 공공 부문에 의존할 수밖에 없고 일부 국가에서는 공공 당국이 다수 지분을 가지고 사실상 은행 운영을 좌지우지하는 경우도 볼 수 있다. 하지만 문제는 다수의 개도국에서 은행들의 정부에 대한 대출 규모가 지나치게 빠르게 증가해 위험 수준에 이르고 있다는 것이다.

지난 12년간 개도국 은행들의 대정부 채권 보유량은 35% 증가해 작년 기준 은행들이 보유한 정부 채권이 전체 자산의 16%에 이르는 것으로 나타났다. 이는 선진국들과 비교해 세 배가 넘는 수치인데, 이미 국채 위기(public debt distress)를 겪는 나라 중에서는 해당 수치가 50%를 넘는 국가도 있는 것으로 밝혀졌다. 대부분 자금이 필요한 정부가 관할 은행들에 대출을 종용해 발생하는 경우가 많다.

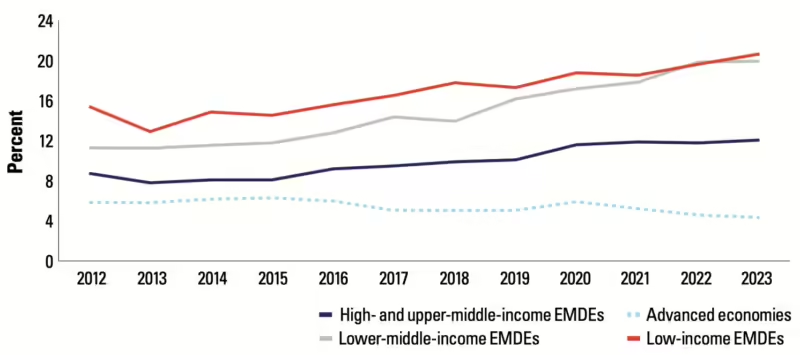

주: 연도(X축), 비율(Y축), 저소득 개발도상국(적색), 중저소득 개발도상국(회색), 상위 및 중상위 소득 개발도상국(청색), 선진국(점선)/출처=CEPR

문제가 악화한 것은 코로나19로 해외 투자자가 해당 채권 시장에서 철수하면서 지역 은행의 정부에 대한 대출 규모가 증가했기 때문이다. 2019~23년, 이들 개도국에서 정부 부채는 국내총생산(GDP) 대비 49%에서 55%로 늘어났다. 정부 부채가 늘어날수록 은행 자산 대비 부채 규모도 빠르게 늘어날 수밖에 없는데, 개도국 대부분의 규제 장치로는 현지 통화로 발행된 정부 부채의 ‘채무 불이행 위험’(defaults risk)을 잡아내기 어려운 경우가 많아 은행들의 위험을 가중시켰다.

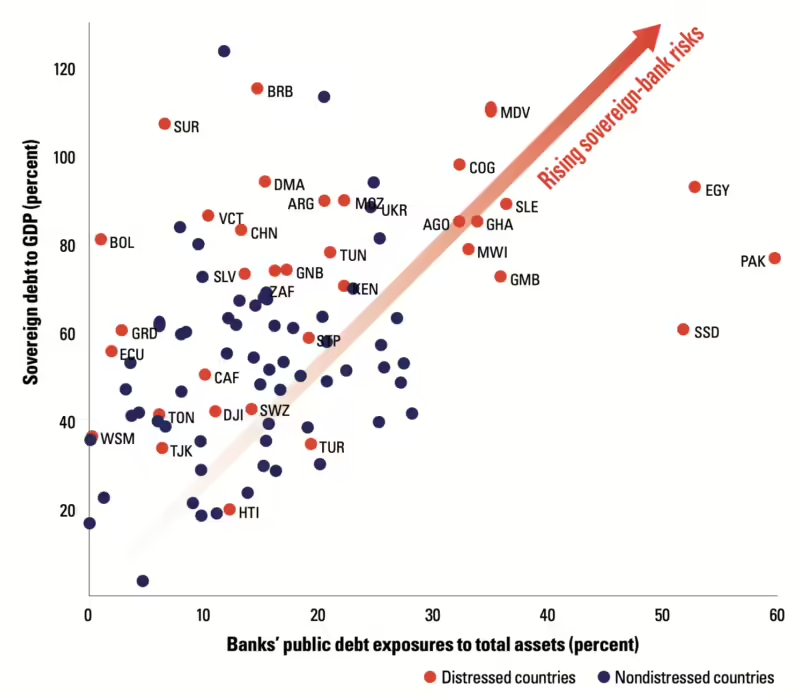

주: 은행 부문 자산 대비 정부 부채 비율(%)(X축), GDP 대비 정부 부채 비율(%)(Y축), ‘정부-은행 부채 리스크’ 증가 방향(화살표), 국채 위기국(적색), 국채 위기 미대상국(청색) / 사모나, 볼리비아, 에콰도르, 그레나다, 수리남, 통가, 타지키스탄, 엘살바도르, 세인트빈센트 그레나딘, 중앙아프리카공화국, 지부티, 중국, 아이티, 바베이도스, 도미니카공화국, 에스와티니, 남아프리카공화국, 기니비사우, 아르헨티나, 튀르키예, 상투메 프린시페, 튀니지, 모잠비크, 케냐, 우크라이나, 앙골라, 콩고, 말라위, 가나, 몰디브, 시에라리온, 감비아, 남수단, 이집트, 파키스탄(좌측부터 순서대로)/출처=CEPR

정부 부채 부실화, 금융 산업 전체에 위기 초래

사실 일정 정도의 정부-은행 간 채무 관계는 자본 시장의 발전을 보여주는 증거일 수 있다. 그러나 아무리 정부라도 은행이 지나친 규모의 채권을 떠안고 있는 것 자체가 리스크인 데다, 선진국과 다르게 개도국 정부의 채무 관리 능력은 낮은 수준이다. 이렇다 보니 지나치게 많은 정부-은행 간 채권·채무는 ‘정부 부채 구조 조정’(government debt restructurings) 및 채무 불이행과 같은 사태가 발생할 경우 해당국 금융 산업 전체를 위험에 처하게 한다. ‘죽음의 포옹’(deadly embrace)이라고도 불리는 이 현상은 개도국만의 문제는 아니다. 이는 유럽 부채 위기(Eurozone crisis)를 유발한 주요 원인으로 지목되기도 했다. 하지만 금융 인프라와 금융 사고 관련 안전장치가 부족한 개도국에 제기하는 위험이 훨씬 더 크다.

이러한 리스크에도 불구하고 대부분의 개도국들은 코로나19를 비롯한 수차례의 경제 위기를 무사히 넘겨 왔고 대부분의 개도국 은행들 역시 향후 닥쳐올 위기를 견딜 수 있을 만큼의 완충 자본(capital buffer)을 보유한 것으로 분석된다. 다만 정부 부채가 은행 자산의 20%를 넘는 33개 국가 중 16개국이 이미 높은 국채 위기 상태에 있다는 점은 문제로 지적된다.

이들 국가에서는 은행이 보유한 정부 부채에 5%의 대손만 발행해도 전체의 1/5에 해당하는 은행들의 보유 자산이 적정 수준 이하로 내려가게 된다. 특히 채무 불이행이나 부채 구조 조정 같은 사태가 발생하면 ‘은행-정부 공동 부채 위기’(joint banking–government debt crisis)를 촉발하고, 이는 해당국 재무 안정성에 치명적인 결과를 초래하게 된다. 실제 해당 국가들은 은행 파산 및 금융 불안정이 대출 감소, 경제 활동 위축, 실업률 상승, 세수 감소로 이어지고 이는 추가 재정 악화를 불러 정부 부채가 증가하는 악순환의 모습을 보였다. 이 과정에서 가장 큰 고통은 어김없이 최저소득층에 속하는 인구에게 돌아갔다.

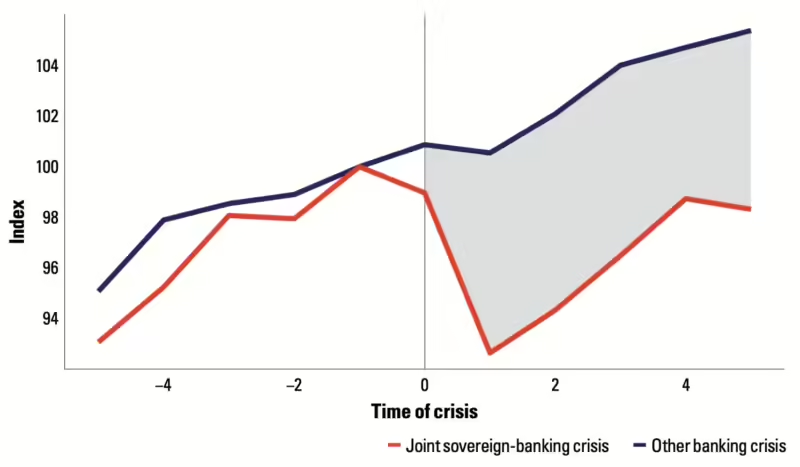

은행 위기 하나만으로도 해당국 정부와 전체 경제에 막대한 악영향을 미치지만 ‘은행-정부 공동 부채 위기’는 훨씬 심각해 사태 발생 1년 만에 ‘중위 1인당 실질 GDP’(median real GDP per capita)가 7% 하락했고 이후에도 수년간 낮은 수준에서 회복하지 못하는 모습을 보였다.

주: 위기 발생 전후 시기(0 = 발생 시기)(X축), 중위 1인당 GDP 지수(위기 발생 1년 전(t-1) = 100)(Y축), 은행 위기(청색), ‘은행-정부 공동 부채 위기’(적색)/출처=CEPR

‘은행 건전성 관리’와 금융 산업 육성 통한 ‘보유 자산 다각화’ 필요

개도국의 정책 당국이 이러한 파국적인 사태를 완벽하게 방지할 수는 없지만 관할 은행에 대한 건전성 관리와 금융 산업 육성을 통해 리스크를 최소화할 방법은 있다. 우선 은행들이 정부 부채 관련 정보를 훨씬 구체적으로 공개하도록 요구함으로써 재무 관련 투명성을 높여 시장이 리스크를 정확히 파악할 수 있도록 하는 것이 가장 빠르게 취할 수 있는 조치다.

또한 많은 개도국들이 자국 통화로 발행된 정부 채권에 대한 자본 준비금(capital charges) 적립 규정을 두지 않고 있는데 일정 기준을 넘는 정부 부채만큼 위험에 상응하는 완충 자본을 쌓는 것을 고민할 필요가 있다. 나아가 은행들이 경제 위기에 대비해 ‘자본 및 유동성 버퍼’(capital and liquidity buffers) 비율을 강화하고 재무 안전장치와 위기관리 체계를 가동해 위기 시에 신속히 대응할 수 있도록 해야 한다.

한편 은행 감독 기관은 정부 부채 규모가 은행 산업에 미칠 부담을 정기적으로 측정해 취약한 부분을 사전 감지한 후 선제적으로 대응해야 한다. 또한 중기적 관점에서 국내 자본 시장을 활성화하고 다양한 기관 투자자를 발굴해 은행들이 정부 부채에만 의존하지 않고 보유 자산을 다각화하도록 유도해야 한다.

원문의 저자는 네포무크 던즈(Nepomuk Dunz) 세계은행(World Bank) 수석 이코노미스트 외 3명입니다. 영어 원문은 The rise of sovereign–bank nexus risks in developing economies | CEPR에 게재돼 있습니다.