베트남 투자지분 매각 나선 SK그룹, 1조 실탄 확보로 ‘SK온 부활’에 박차 가하나

SK그룹 베트남 마산·빈그룹 지분 매각 본격화, 재무부담 해소 노리는 듯

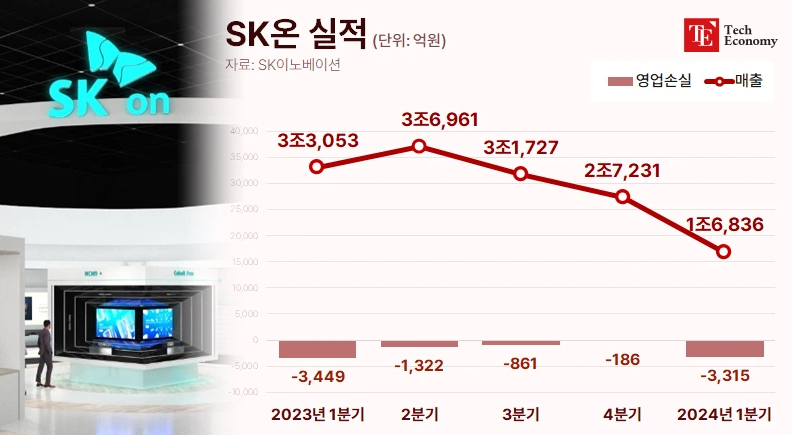

전기차 캐즘에 불황 겪는 SK온, 올 2분기에도 3,315억원 영업적자 전망

SK온 부활에 사활 걸었지만, SK이노-SK E&S 합병부터 '난관'

SK그룹이 베트남 마산·빈그룹 투자 지분 매각으로 재무부담 해소를 노린다. 이를 통해 전기차 캐즘(일시적 수요 정체)으로 어려움에 빠진 SK온을 부활시키겠단 취지다. 여기에 수익성이 크지 않은 비주력 투자자산을 정리한단 목적도 읽힌다. 실제 마산·빈그룹은 투자 당시보다 여력이 많이 줄었고, 자산 주가 역시 폭락한 상황이다.

SK그룹 베트남 투자지분 매각 수순

21일 SK와 투자은행(IB)업계에 따르면 SK그룹은 최근 베트남 마산그룹 지분 9%를 처분하는 풋옵션(주식 매도 권리)을 행사해 매각 협상을 마무리 중이다. 2018년 투자 당시 SK그룹이 마산그룹에 투입한 금액은 4억5,000만 달러(당시 환율 기준 약 5,300억원)다. 양사 간 지분 매각 협상은 현시점 거의 마무리 단계인 것으로 알려졌다.

빈그룹과도 지분 매각을 협상 중이다. SK그룹은 지난 2019년 빈그룹 지분 6.1%를 10억 달러(당시 환율 기준 약 1조1,800억원)에 인수한 바 있다. SK그룹은 연내 협상을 마무리해 늦어도 내년 초까지 투자금을 전액 회수하겠단 방침이다. 빈·마산그룹 지분 투자에 국내 연기금과 재무적 투자자들이 공동으로 참여한 만큼 전체 지분 매각대금 중 SK그룹의 몫은 약 1조원가량이 될 것으로 전망된다.

수익성 낮은 마산·빈그룹, 주가도 하락세

그간 SK그룹은 베트남에 많은 공을 들여왔다. 최태원 SK그룹 회장이 직접 베트남 정·재계와 빈번한 접촉을 이루기도 했고, 지난해 10월엔 베트남을 찾아 넷제로(탄소중립)를 돕겠다고 밝힌 바도 있다. 금융업계의 이목을 끄는 데도 성공했다. 마산그룹, 빈그룹 거래 당시 재무적투자자(FI)를 끌어들이는 데 거듭 성공한 게 이를 방증한다. 마산그룹 투자 때는 IMM인베스트먼트와 스틱인베스트먼트가, 빈그룹 때는 IMM인베스트먼트와 이큐파트너스가 힘을 보탰다. 든든한 대기업이 망하지 않을 기업에 투자하는 거래란 평가에 금융사와 기관투자가들 역시 SK그룹의 베트남 투자를 반기는 양상이 이어졌다.

SK그룹의 베트남 투자 기조가 변곡점을 맞은 건 2년 전부터다. 2022년 하반기부터 시장 유동성이 급격히 줄면서 SK그룹에 재무 위기론이 확산, 공격적인 확장 전략을 더 이상 유지할 수 없게 된 것이다. 결국 SK그룹은 2022년 말을 기점으로 전사적인 자금 확충에 역량을 집중했다. SK, SK E&S, SK하이닉스, SK텔레콤, SK이노베이션 등 동남아투자법인 주주들의 자금 사정에 여유가 없었다 보니 베트남 투자 자산도 매각 후보군에 올랐다. 이번에 마산·빈그룹 지분 매각에 나선 것도 SK온을 중심으로 재무 위기가 지속된 탓이다.

베트남 투자에 따른 수익이 거의 나지 않았단 점도 매각 이유 중 하나다. 2019년 4,000억원 가까운 순익을 거둔 빈그룹은 2021년 돌연 대규모 적자를 냈다. 마산그룹 역시 팬데믹 특수를 누린 2021년 5,000억원의 순익을 냈으나 2022년 반토막 수준으로 떨어졌고, 지난해엔 겨우 적자만 면했다. 투자 자산 주가가 부진할 수밖에 없는 상황인 셈이다. 실제 빈그룹의 주가는 SK그룹 인수 당시 주당 11만3,000베트남동(VND)에 달했으나 21일 기준 41,650VND까지 하락했다. 주당 평균 가격 10만 VND에 사들였던 마산그룹의 주가 역시 같은 날 기준 76,200VND로 하락했다. SK온 살리기에 주력하고 있는 SK그룹 입장에서 이들 베트남 지분은 부담만 늘리는 걸림돌인 셈이다.

최종 목표는 SK온 부활, 주주 반발은 여전히 과제로

결국 SK그룹의 최종 목표는 SK온 부활이다. 배터리 업체 SK온은 최근 급격한 침체기에 빠졌다. 전기차 캐즘이 확산하면서 배터리 판매 물량이 감소해 실적 전반이 곤두박질친 것이다. 북미 지역 전기차 수요가 둔화하며 보조금(첨단제조생산세액공제·AMPC) 수령액이 지난해 4분기 2,401억원에서 올해 1분기 385억원으로 급감한 것도 치명타로 작용했다.

악재가 이어지면서 SK온의 손실 폭은 점차 커졌다. 지난해 4분기 186억원가량이던 손실액은 올 1분기 들어 3,315억원으로 급증했다. 2분기 역시 3,516억원의 영업적자를 기록할 것으로 전망된다. SK그룹이 SK온 부흥액 마련에 본격 돌입한 이유다.

최근엔 SK이노베이션과 SK E&S의 합병을 고려하고 있단 소식이 전해지기도 했다. 사업 재편 및 효율화에 박차를 가하겠단 취지였지만, 변수가 생겼다. 주주들이 반발하고 나선 것이다. 그도 그럴 것이 상장사(SK이노베이션)와 비상장사(SK E&S) 간 합병은 상장사에 불리한 합병 비율이 나오는 게 통상적이다. 상장사는 시장가격으로 평가되는데, 주가 하락 시점에 합병이 추진되면 상장사 주주들에겐 불리한 합병 비율이 나올 수밖에 없다.

더군다나 현시점 SK이노베이션의 주가는 1년 전 대비 절반 수준이다. 주가순자산비율(PBR)도 0.5배다. 상대적으로 저평가된 가격에 합병이 이뤄지는 등 SK이노베이션 주주 측에 불리한 상황이 이어질 가능성이 높단 의미다. 이 경우 주주들은 주식매수청구권을 행사할 수 있다. 주식매수청구권이란 합병·중요 영업 양도 등 주주총회 특별결의사항에 대해 반대하는 주주가 본인 소유의 주식을 공정한 가격에 매수해 달라고 청구할 수 있는 권리다.

주식매수청구권 행사가 시작되면 SK이노베이션의 현금 부담은 더욱 커진다. SK온 부활을 위한 토대 마련 작업이 오히려 기업을 위협하는 모순적인 결과가 초래되는 셈이다. 베트남 지분 매각을 통해 급하게 실탄을 확보한 것도 이와 무관하진 않을 거란 의견이 나온다.