단기 고금리에 베팅한 ‘우리카드’ 4대 카드사 중 유일 역성장

우리카드, 올해 1분기 암울한 성적표

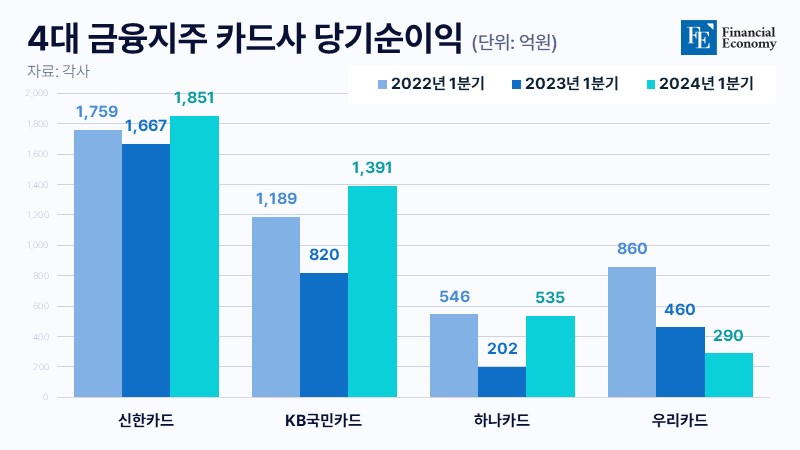

당기순이익 290억원 기록, 실적 뒷걸음질

'금리 정점'에 베팅, 올해 업황 전망도 어두워

우리카드가 또다시 암울한 성적표를 받아 들었다. 지난해에 이어 올해 1분기 역시 급격히 악화된 실적을 보이면서다. 실적이 반등한 다른 카드사와 달리 유일하게 역성장했다는 점에서 향후 전망 역시 어두워지고 있다. 일각에서는 사실상 하나카드와의 순위 경쟁에서 완전히 밀렸다는 평가도 나온다.

우리카드 당기순이익, 전년 대비 36.7%↓

8일 금융권에 따르면 우리카드의 올해 1분기 당기순이익은 290억원으로 전년 동기 대비 36.7% 급감했다. 최근 실적 발표를 내놓은 4대 카드사(신한·삼성·국민·하나) 중 유일하게 실적이 뒷걸음질쳤다. 업계 내에서 순위 경쟁을 벌이고 있는 하나카드와 비교하면 우리카드의 실적 저하는 더욱 두드러진다. 하나카드의 올해 1분기 당기순이익은 535억원으로 전년 대비 164.9% 급증했다. 가파른 개선세뿐만 아니라 흑자 규모 역시 우리카드 대비 월등한 모습을 보인다.

뒤바뀐 실적 순위는 지난해부터 시작됐다. 우리카드는 지난해 1,120억원의 당기순이익을 기록한 반면 하나카드는 1,710억원의 당기순이익을 거뒀다. 두 카드사 모두 전년 대비 실적이 감소했지만 우리카드의 낙폭(-45.3%)이 특히나 컸다. 영업이익(세전이익) 역시 급격한 감소를 피하지 못했다. 우리카드의 올해 1분기 영업이익은 370억원으로 전년 동기 대비 35.1% 줄어든 반면. 하나카드의 영업이익은 같은 기간 207.0% 성장한 746억원으로 집계됐다.

카드사 본업은 이상 無

다만 우리카드의 신용카드자산 성장세는 견조한 상승곡선을 그리고 있다. 우리카드는 신용카드자산 중에서 수익성이 높은 대신 부실 위험이 큰 카드대출 비중을 줄이고 신용판매 영업에 힘을 쏟았다. 이에 수익성은 악화했으나 건전성 부문에서는 가시적인 성과를 거뒀다.

업계에 따르면 우리카드의 지난해 말 기준 신용카드자산은 12조5,685억원을 기록했다. 신용카드자산은 기본 업무인 신용판매, 현금서비스, 카드론 등 대출자산으로 구성된다. 같은 기간 신용판매는 8조5,615억원으로 전년 대비 20% 증가했다. 카드론과 현금서비스는 3조3,334억원, 6,712억원으로 전년 대비 각각 25%, 5% 증가했다. 2021년과 비교하면 신용판매 성장세가 두드러진다. 신용판매 68%, 카드론은 11%, 현금서비스는 38% 올랐다.

신용판매는 일시불과 할부 등으로 고객에 신용공여를 제공하는 일로 카드사의 본업이라 할 수 있으며, 이는 신용판매 취급액으로도 연결된다. 우리카드의 지난해 12월 개인 신용판매 취급액은 5조882억원으로 집계됐다. 같은 해 2월 개인 신용판매 취급액이 7,352억원인 점과 비교하면 무려 592% 급증한 셈이다.

이자 비용 줄이려 ‘유동성 리스크’ 불사

문제는 이같은 외형 확대가 실질적 이익으로 연결되지 못하고 있다는 점이다. 대형 카드사들이 마케팅 비용을 축소 또는 조절하며 수익성 관리에 나선 것과 달리 우리카드는 지난해보다 마케팅 비용을 오히려 늘렸다. 우리카드의 올해 1분기 판매관리비는 680억원으로 전년 동기 660억원과 비교해 3.9% 증가했다.

아울러 우리카드는 이자 비용을 줄이기 위해 유동성 리스크까지 불사했다. 한국신용평가에 따르면 우리카드의 90일 커버리지 비율은 지난해 세 분기 연속으로 100을 밑돌았다. 2분기 이상 연속으로 100을 밑돈 건 우리카드가 유일했다. 특히 지난해 3분기 우리카드의 90일 커버리지 비율은 69.1%였다. 이 수치는 90일 이내 만기가 도래하는 차입 부채 대비 즉시 가용 유동성 자산을 얼마나 보유했는지를 나타낸다. 작을수록 급작스러운 시장 충격에 취약하다고 볼 수 있다.

이에 대해 한 신용평가사 관계자는 “향후 금리가 내려갈 것으로 생각해 단기 조달을 늘렸을 가능성이 크다”며 “우선 단기 자금으로 해결하고 이후 금리가 내려갔을 때 중·장기물로 조달하면 비용을 절감할 수 있기 때문”이라고 말했다. 예컨대 4%대 금리 수준에서 카드채 3~5년물을 발행하지 않고 단기물로 버틴 뒤, 금리가 3%대로 떨어지면 발행하려는 전략을 세웠다는 설명이다. 반대로 장기물을 늘려 온 다른 카드사는 금리가 오를수록 비용 절감 효과를 보게 된다. 2~3%대 금리로 5년물 이상 채권을 발행해 뒀을 경우, 4%대로 금리가 높아졌을 때 상대적으로 자금을 적게 조달해도 되기 때문이다.

대손비용이 늘어난 점도 수익성 악화에 적지 않은 영향을 미친 것으로 분석된다. 올해 1분기 신용손실 손상차손은 1,220억원으로 전년 동기 1,030억원 대비 19.1% 증가했다. 신용손실 손상차손 금액이 늘어난다는 것은 그만큼 리스크 우려가 커졌다는 것을 의미한다. 실제로 우리카드의 고정이하 여신(NPL)비율은 2022년 0.81%, 지난해 0.99%에서 올해 1분기 1.17%까지 올라섰다.

올해 전망도 ‘먹구름’

이런 가운데 올해 카드사 업황 전망도 여전히 어둡다. 카드사의 주요 비용인 조달비용과 연체율 상승에 따른 대손비용 부담이 만만치 않아서다. 특히 올해 만기가 돌아오는 여신전문금융채(여전채)를 차환 발행하면 카드사들의 조달비용은 더욱 늘어날 수밖에 없다.

금융투자협회에 따르면 3일 기준 여전채 3년물(AA, 무보증, 평가사 5사 평균) 금리는 3.906%인 반면, 올해 만기가 돌아오는 여전채 평균 금리는 3.05%로 1%포인트가량 낮다. 더군다나 이 가운데 절반 이상은 1~2%대 금리로 발행됐다. 실제로 이번 1분기 이자비용을 공개한 신한·삼성·KB국민카드의 이자비용은 5,690억원으로 지난해 1분기보다 10.8% 늘었다.

지속적으로 악화하는 연체율도 문제점으로 꼽힌다. 카드업계에서 연체율은 대손비용이라는 수익성 문제로 이어진다. 5개 카드사의 1분기 말 기준 연체율 평균은 1.47%로 집계됐는데, 이는 지난해 말 연체율 평균인 1.31%보다 0.16%포인트 오른 수치다. 이 가운데 하나카드의 1분기 말 기준 연체율은 1.94%로 나타나 2%에 육박하기도 했다. 카드업계에서 연체율 2%를 ‘마의 연체율’이라 부른다. 연체율이 2%를 넘기면 위험 수준이라는 의미다.