벼랑 끝 내몰린 자영업자들, 은행 대출 연체율 11년 만에 최고치

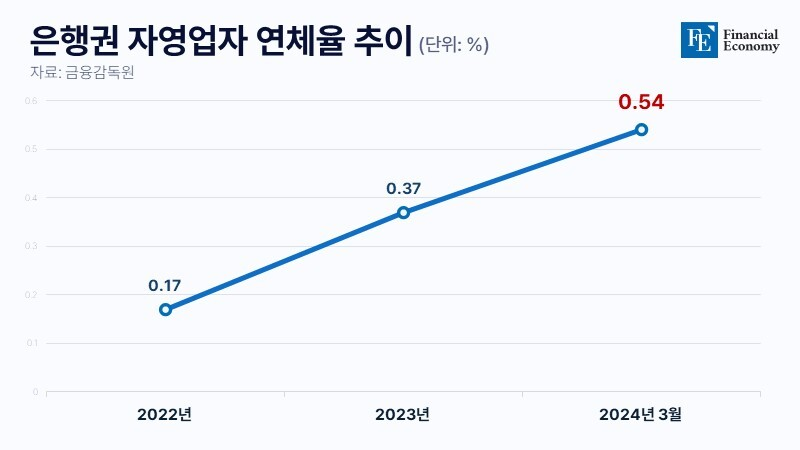

은행권 자영업자 연체율, 11년 3개월 만에 최고 수준 기록

고금리·고물가에 제때 빚 못갚는 영세 자영업자들 증가

자영업자 폐업률도 10.0%, 부동산 PF보다 더 큰 우려

올해 1분기 말 기준 은행권 개인사업자(자영업자) 대출 연체율이 11여년 만에 최고 수준(분기말 기준)으로 뛰어오른 것으로 나타났다. 고금리·고물가에 따른 경기 부진에 빚을 제때 갚지 못하는 영세 자영업자들이 크게 늘어나면서다. 특히 저축은행 등 2금융권이 건전성 관리 등을 이유로 여신 규모를 줄이면서 저신용 자영업자들이 대안을 모색하기도 쉽지 않은 상황이다.

1분기 자영업자 대출 연체율 0.54%, 전분기 대비 0.06%P 상승

9일 금융감독원에 따르면 지난 1분기 말 국내은행의 개인사업자 대출 연체율(1개월 이상 연체액 기준)은 0.54%로 전분기 말인 2023년 말 0.48%보다 0.06%포인트 상승한 것으로 집계됐다. 매 분기말을 기준으로는 2012년 12월 0.64% 이후 11년 3개월 만에 최고치로, 저점이었던 2021년 말 0.16%와 비교해서는 3배 이상 뛰어올랐다. 이에 대해 금감원 관계자는 “개인사업자들의 연체율이 많이 상승하고 있어서 걱정”이라며 “고금리·고물가에 개인사업자들이 어렵다는 것은 다들 피부로 느끼는 건데 이에 더해 빚을 못 갚을 지경에 이르렀다는 게 문제”라고 말했다.

고물가와 고금리가 장기간 지속되면서 자영업자들은 점점 더 한계 상황에 몰리고 있다. 은행권 이용이 어려운 취약차주에게 대출을 공급하는 저축은행의 대출 문턱마저 높아지고 있기 때문이다. 올해 1분기 기준 저축은행의 개인사업자 대출 잔액은 18조4,000억원으로 작년 1분기 23조4,200억원 대비 5조원가량(21%) 감소했다. 올해 1분기에만 1,543억원의 순손실을 낸 저축은행업권은 이자비용 절감 차원에서 여·수신을 동시에 줄이고 있다.

신용점수가 낮은 저신용자의 민간 중금리대출을 취급하는 저축은행은 감소하거나 아예 없는 것으로 나타났다. 올해 1분기 기준 신용점수 501∼600점 이하 저신용자에게 민간 중금리대출을 취급한 저축은행 수는 11개사로 지난해 1분기 17개사보다 6개사가 줄었다. 같은 기간 500점 이하 저신용자에게 민간 중금리대출을 취급한 저축은행은 4개사에서 0개사로 아예 사라져버렸다.

코로나19 유예했던 대출 만기 도래

코로나19 시기 소상공인 등을 대상으로 유예했던 대출 채권의 만기도 연체율 상승을 부추기고 있다. 한 은행권 관계자는 “경기마저 좋지 않은 상황이라 채권을 다시 유예하든가 정부 재원으로 빚을 탕감해줘야 하는데, 어느 쪽도 쉽게 하기 어려운 상황”이라고 전했다.

이렇다 보니 은행들이 상각한 개인사업자 대출 관련 부실채권도 지속 증가 추세다. 금융권에 따르면 지난해 들어 3분기까지 20개 전체 은행들이 상각한 개인사업자 대출 관련 부실채권은 총 9,920억원으로 전년 동기 대비 무려 139.0% 늘었다. 은행은 회수 가능성이 거의 없다고 판단된 부실채권을 상각하거나, 혹은 외부 기관에 매각하는 방식으로 처리한다. 은행별로 보면 하나은행이 상각한 개인사업자 대출이 1,513억원으로 같은 기간 대비 318.8% 급증하며 최대를 기록했고, 우리은행(1,351억원)과 KB국민은행(1,168억원)도 각각 160.2%와 199.2%씩 증가했다.

연체율 상승세가 가팔라질수록 은행의 금융 공급 역량이 줄어드는 점도 우려스러운 대목이다. 금융사로서는 채권 부실에 대비해 충당금을 더 쌓아야 하는데 이에 따라 운용할 수 있는 자산 자체가 줄어들 수밖에 없다. 결국 시장에 도는 돈이 줄면 실물경제가 악영향을 받게 되고 이는 다시 금융권에 부담으로 돌아오는 악순환이 반복될 우려를 낳게 된다.

1개월 이상 원리금 상환하지 못한 연체금, 1조3,000억원 수준

이에 전문가들 사이에서는 부동산 프로젝트파이낸싱(PF) 부실보다 자영업자 위기가 우리 경제에 더 큰 위협이 될 수 있단 지적이 나온다. 금융권에 따르면 5대 시중은행(KB국민·신한·하나·우리·NH농협) 개인사업자 부문 대출 총액 중 1개월 이상 원리금을 상환하지 못한 연체금액은 올해 1분기(1~3월) 말 기준 1조3,560억원으로 조사됐다.

이는 지난해 1분기 말(9,870억원)보다 37.4% 급증한 수치다. 이 기간 대출 총액이 314조6,860억원에서 322조3,690억원으로 2.4% 증가한 점을 감안하면 개인사업자 부문 연체금액이 불어나는 속도가 더 빠르다는 계산이 나온다. 은행별로 보면 KB국민은행이 가장 심각하다. KB국민은행 개인사업자 연체금액은 올 1분기 말 2,640억원으로 지난해 1분기 말(1,730억원)보다 52.6% 늘었다. 연체율도 0.20%에서 0.29%로 상승했다.

신한은행은 2,150억원에서 2,660억원으로 23.7% 늘었고, 하나은행은 2,410억원에서 2,770억원으로 14.9% 올랐다. 연체율은 각각 0.40%, 0.47%로 집계됐다. 우리은행은 2,030억원으로 1년 전(1,650억원)보다 22.7% 늘어 연체율이 0.40%로 파악됐다. NH농협은행은 1,930억원에서 3,460억원으로 79.3% 치솟으면서 연체율이 0.63%로 나타났다.

폐업도 현재진행형이다. 지난해 기준 전국 자영업 폐업률은 10.0%로 자영업자 10명 중 1명꼴로 가게를 접은 것으로 나타났다. 전국 17개 시도별로 보면 서울이 12.4%로 폐업률이 가장 높았고, 다음으로 세종, 대전, 대구, 울산, 인천 등의 순으로 조사됐다. 더불어민주당 양경숙 의원실에 따르면 지난해 소기업·소상공인 공적 공제 제도 ‘노란우산’의 폐업 사유 공제금 지급 규모는 사상 최대를 기록했다. 그러면서도 근근이 사업을 유지하는 자영업자 규모도 만만찮다. 지난해 전체 자영업자 수는 568만9,000명으로 2014년(572만 명) 이후 9년 만의 최다를 기록했다.