[딥파이낸셜] 원유 시장 지정학적 리스크가 세계 경제 흔들까? ② 결론

원유 생산 리스크, 산업 내 영향 비해 거시 경제 영향력 낮아

유가 불확실성, 지정학적 리스크보다 부정적 경기 전망으로 인한 것

지정학적 리스크가 주요 경제 변수라는 고정관념 재고해야

더 이코노미(The Economy) 및 산하 전문지들의 [Deep] 섹션은 해외 유수의 금융/기술/정책 전문지들에서 전하는 업계 전문가들의 의견을 담았습니다. 본사인 글로벌AI협회(GIAI)에서 번역본에 대해 콘텐츠 제휴가 진행 중입니다.

원유 시장 지정학적 리스크가 글로벌 경기 침체의 결정 요인이 아니라는 연구 결과가 나왔다. 원유 가격(유가) 불확실성이 공급 측면 불안정에서 비롯되는 것이 아닌, 거시 경제 전반 다양한 변수들의 상호작용으로 결정된다는 결론이 통계 모델링을 통해 도출됐다. 각국과 국제기구의 원유 산업 및 거시 경제 관련 정책 결정에 참고해 볼 만한 시사점이다.

원유 생산 리스크, 거시 경제 전체에 미치는 영향 적어

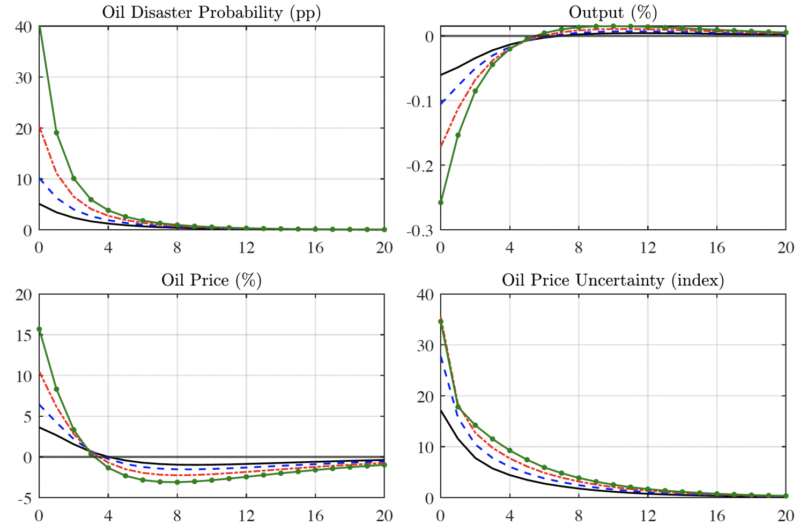

최근 루츠 킬리안(Lutz Kilian) 댈러스 연방준비은행(Federal Reserve Bank Of Dallas) 수석 경제 자문 외 2인이 펴낸 ‘유가 관련 지정학적 리스크와 경기 변동’(Geopolitical Oil Price Risk and Economic Fluctuations) 보고서는 원유 관련 지정학적 리스크보다 거시 경제에 대한 부정적 전망이 글로벌 경제와 원유 시장에 더 큰 영향을 준다고 주장했다.

연구진은 보정 비선형(calibrated nonlinear) 동적 확률 일반 평형(dynamic stochastic general equilibrium, DSGE) 모델로 불리는 거시 경제 분석 도구를 사용해 원유 관련 지정학적 리스크가 글로벌 경제에 미치는 영향을 분석했다. 모델에는 시장 참여자의 위험 회피 성향, 원유 생산, 비축량, 원유 자원의 비대체성, 시장 가격 결정 모델 등의 요소를 반영했고 글로벌 시장을 단일 경제 주체로 가정해 원유 수입과 수출, 국가 간 자본 이동은 고려하지 않았다. 특히 원유 생산 및 가격의 변동성 자체에만 집중한 기존 통계 모델과 달리 지정학적 리스크를 변수로 분리하는 한편 거시 경제 불확실성과 유가 불확실성도 변수로 포함시키되 각각의 값은 상호 작용을 통해 결정되도록 했다.

또한 주요 리스크는 대규모 경기 침체 리스크와 원유 생산 차질 리스크로 구분하고 발생 가능성과 지속 기간은 가변적인 것으로 설정했다. 대규모 경기 침체는 2008년 세계 금융 위기와 2020년 코로나19 경기 불황과 같은 급격한 성장률 하락으로 정의했고, 원유 생산 차질은 1979년 이란 혁명, 1990년 이라크의 쿠웨이트 침공 등을 본떠 모델링했다.

분석 결과 원유 생산 차질 리스크는 원유 비축량, 가격, 유가 불확실성에 대규모의 지속적 영향을 초래하고, 투자와 생산에도 상당한 부정적 효과를 주는 것으로 나타났다. 그러나 발생 가능성이 낮아 전반적인 거시 경제 지표와 불확실성에 미치는 작용은 크지 않았다.

유가 불확실성, 공급 전망보다 거시 경제 전망에 좌우돼

그보다는 경기 침체 위험이 거시 경제 불확실성을 키워 원유 시장과 글로벌 경제에 미치는 부정적 측면이 더 컸다. 부정적 경기 예측이 유가 불확실성을 증폭시켜 실제 경기 위축을 가져오는 메커니즘이 설명되는 부분이다. 실제 연구진이 사용한 DSGE 모델에서도 경기 침체 위험이 거시 경제 및 유가 불확실성을 포함한 주요 지표들의 변동성에 미치는 영향이 지정학적 리스크보다 큰 것으로 나타났다.

물론 원유 생산 차질 위험도 결과에 중요한 작용을 하기는 했다. 반면 원유 생산량 변동성 자체는 유가 불확실성에 영향을 미치기는 했지만, 대규모 생산 차질로 이어지지 않아 경기 침체의 주요 원인이 되지는 않았다.

특기할 만한 사실은 원유 비축 역량이, 생산 차질 리스크가 원유 시장과 거시 경제에 미치는 영향을 현실적으로 예측하는 데 중요한 역할을 했고, 나아가 부정적 경기 전망이 글로벌 경제에 끼치는 영향에서도 주요 변수로 작용했다는 것이다. 원유 산업 및 글로벌 경제 예측 시 반드시 고려해야 할 중요 요소다.

결국 모델이 시사하는 바는 원유 공급 전망의 변화가 반드시 가격 불확실성의 변동으로 이어지지는 않는다는 것이다. 오히려 가격 불확실성은 거시 경제 전망에 따라 원유 수요가 변동하고 순차적으로 가격이 영향을 받는 경제학 원리에 따라 움직였다. 원유 시장 상황, 거시 경제 지표, 지정학적 사건들이 복합적으로 작용해 유가 불확실성을 결정하는 것이다.

원유 시장 지정학적 리스크 역할 다시 따져 봐야

결과를 토대로 연구진은 유가와 가격 불확실성을 개별 변수로 취급한 이전 통계 모델들의 정확성에도 의문을 제기한다. 사실상 두 변수의 영향을 구분하는 것이 불가능한 데다 가격 불확실성은 경제 지표들의 동시다발적 영향으로 결정되기 때문에 처리 순서와 인과 관계를 부여해 독립적으로 취급하면 오류 가능성을 높인다는 것이다.

따라서 연구진은 기존 모델만으로는 유가 불확실성의 변동이 지정학적 리스크와 같은 외부 변수의 영향인지, 거시 경제 요인의 영향인지 가려내는 데도 한계가 있을 것임을 지적한다. 또한 유가 불확실성이 경기 침체로 이어진다는 단순 인과 관계를 강력히 전제하는 연구 결과들이 현재 지정학적 리스크 문제 해결을 위한 정책 결정에 지대한 영향을 미치고 있는 만큼 처음부터 다시 살펴봐야 한다고 강조한다.

결론을 통해 연구진은 경제 및 정책 분야에서 원유 관련 지정학적 리스크가 세계 경제에 결정적인 역할을 한다는 믿음을 재고하고, 유가 및 거시 경제 불확실성, 제반 경제 환경 요소들이 상호 작용해 경제 현실을 만든다는 사실을 인식해야 한다고 역설한다. 또한 원유 시장처럼 지정학적 리스크 우려가 확산되고 있는 핵심 광물, 천연가스, 농산물 등 다른 상품 시장도 이번 연구의 시사점을 토대로 접근해 볼 것을 제안한다.

원문의 저자는 루츠 킬리안(Lutz Kilian) 댈러스 연방준비은행(Federal Reserve Bank Of Dallas) 수석 경제 자문 외 2명입니다. 영어 원문 기사는 Geopolitical risk to oil production is not a major driver of the economy | CEPR에 게재돼 있습니다.