불어나는 은행권 수신 잔액, 예·적금에 뭉칫돈 몰린 배경은?

9월 5대 은행 예·적금 잔액, 전월 대비 4조8,000억원↑

"채권 시장은 잠잠한데" 기준금리 외 수신 잔액은 증가

위축되는 부동산 시장 주목하는 투자자들, 은행권에 '자금 주차'

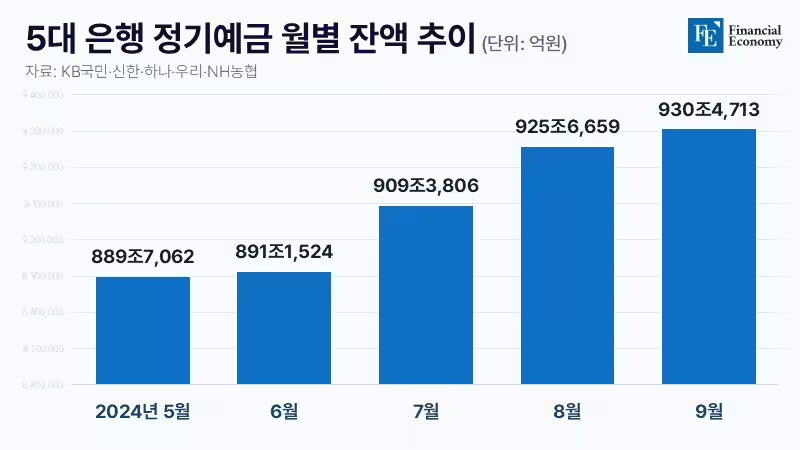

5대 은행의 예·적금 잔액이 5개월 연속 상승곡선을 그리고 있다. 한국은행의 기준금리 인하 가능성을 고려한 금융 소비자들이 상대적으로 높은 금리의 금융 상품을 찾으며 예·적금 수요가 증가한 것으로 분석된다. 다만 일각에서는 부동산 시장 하락 조짐을 감지한 투자자들의 ‘실탄’이 은행권에 몰리며 수신 잔액이 증가했다는 평도 나온다.

정기예금·적금 잔액 증가세

8일 금융권에 따르면 지난 9월 말 기준 KB국민·신한·하나·우리·NH농협은행 등 5대 은행의 정기예금 잔액은 930조4,713억원으로 전월 대비 4조8,054억원 늘었다. 5대 은행의 정기예금 잔액은 올해 4월까지 하락세를 보이다가 △5월 889조7,062억원 △6월 891조1,524억원 △7월 909조3,806억원 △8월 925조6,659억원으로 5개월 연속 증가하고 있다. 특히 지난달 정기적금 잔액은 38조74억원으로 한 달간 1조2,157억원 늘었다. 이는 지난해 9월 이후 가장 큰 증가 폭이다.

금융권에서는 정기 예·적금 잔액 급증의 원인으로 시장에 확산한 기준금리 인하 기대를 지목한다. 한은의 금리 인하가 본격화하면 예·적금 금리가 하락할 수밖에 없는 만큼, 상대적으로 높은 금리의 금융 상품에 돈을 예치하려는 금융 소비자가 늘었다는 분석이다. 한 은행권 관계자는 “금리 인하기에 돌입하면 수신 금리가 기준금리보다 훨씬 빠른 속도로 떨어지게 된다”며 “내년 초쯤이면 연 3%대 금리의 예금 상품이 사라질 수도 있다”고 설명했다.

채권형 상품 투자 수요 위축

다만 일각에서는 은행권의 수신 잔액 증가세가 금리 인하 기대에서 기인한 것만은 아닐 것이라는 추측도 제기된다. 은행권의 수신 잔액이 급증하는 가운데 금리 변동에 민감한 채권 시장의 열기는 오히려 식어가고 있기 때문이다. 금융정보업체 에프앤가이드에 따르면 지난 2일 국내 채권형 펀드의 설정액은 61조2,303억원으로 확인됐다. 이는 전월 동기(61조7,546억원) 대비 소폭 줄어든 수준이다.

한은이 오는 11일 예정된 금융통화위원회에서 긴축 기조를 마무리 짓고 기준금리를 인하할 것이라는 기대가 확산하고 있음에도 불구, 채권형 펀드 투자 수요가 감소한 것이다. 통상 기준금리 인하 기대감이 커지면 앞으로 채권 금리 추가 하락에 따른 차익을 노리는 채권형 상품 투자 수요가 증가하는 경우가 많다.

이 같은 상황과 관련해 한 금융권 관계자는 “금융 소비자들이 한은의 피벗(통화 정책 전환) 가능성에 민감하게 반응하고 있다면 채권 상품 수요도 함께 늘어야 한다”며 “금리 변동이 (은행 수신 잔액 증가에) 일정 부분 영향을 미친 것은 맞겠지만, 은행권 수신 잔액 증가를 견인하는 또 다른 요인이 있을 가능성도 배제할 수 없다”고 진단했다.

부동산 시장 냉각, 투자자들 ‘실탄’ 장전했나

시장에서는 부동산 시장의 하락세가 은행권 수신 잔액 증가에 영향을 미쳤을 것이라는 평도 나온다. 부동산 투자 기회를 엿보는 투자자들의 자금이 은행권에 몰리고 있다는 분석이다. 한 시장 관계자는 “부동산 시장 위축을 확인한 투자자들이 여타 분야 투자를 줄이고 부동산에 초점을 맞추고 있을 가능성이 있다”며 “여기저기 흩어져 있던 투자 자금들을 회수해 충분한 현금을 확보하고, 은행에 넣어두며 ‘기회’를 보는 식”이라고 말했다.

실제 최근 부동산 시장에는 찬바람이 불고 있다. 서울부동산정보광장에 따르면 9월 6일 기준 서울 아파트 거래량은 총 1,939건이었다. 아직 최종 집계까지는 한 달가량의 시간이 남았지만, 현재의 증가 추이가 이어진다면 9월 최종 거래량은 지난 8월 거래량(6,103건) 대비 절반 수준까지 줄어들 것으로 추산된다. 거래량이 줄어들면서 매물 역시 적체되고 있다. 부동산 빅데이터 업체 아실에 따르면 서울 아파트 매물은 8만3,788건으로 한 달 전(8만1,983건) 대비 2.2%(1,805건) 증가했다.

부동산 시장 냉각의 원인으로는 강화된 대출 규제가 지목된다. 최근 들어 금융 당국과 은행권은 가계대출 증가세를 억제하기 위해 강도 높은 규제 방안을 내놓고 있다. 우선 당국은 지난달부터 스트레스 DSR 2단계 조치를 시행, 차주들의 대출 한도 조이기에 나섰다. 스트레스 DSR은 미래 금리 변동 위험을 반영해 대출 금리에 ‘스트레스(가산) 금리’를 더하는 제도다. 2단계 스트레스 금리는 0.75%p 수준이며, 은행권의 수도권 주택담보대출에 한해 1.2%p의 스트레스 금리가 적용된다. 이에 시중은행권도 대출 금리를 인상하고 유주택자 주담대 취급을 줄줄이 제한하며 ‘가계대출 조이기’에 동참하고 있다.