“빚부터 갚자” 허리띠 졸라매는 기업들, 회사채 30조 차환에 사용

기업 3분기까지 41조원 발행, 대부분 빚 갚는 데 썼다

초저금리 시기 발행한 회사채, 높은 금리 채권으로 돌려막아

시설 투자에는 2개월 연속 ‘0’, 고금리 기조 속 재무안정이 우선

국내 상장사들이 회사채를 발행해 조달한 자금 대부분을 ‘빚 돌려막기’에 쓴 것으로 나타났다. 원자재 구매, 마케팅 활동 등 일상적인 영업 활동에 들어가는 운영 자금도 축소했다. 주식 발행과 자체적인 현금 창출 등 자금조달 창구가 막히자 회사채로 연명하는 회사가 늘어난 것으로 분석된다.

조달자금 75% ‘채무상환용’

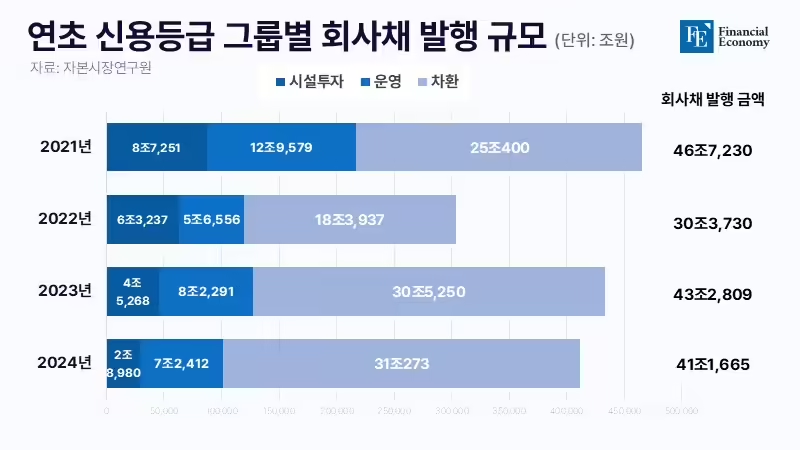

5일 금융감독원에 따르면 올해 3분기까지 상장사들은 회사채를 약 41조원 발행해 31조원을 차환에 사용했다. 지난해 발행한 회사채도 70%가 빚 갚는 데 쓰였는데, 올해는 비중이 더 늘어났다. 차환용 회사채 발행 비중은 2021년 53.6%에서 2022년 60.6%, 2023년 70.5%로 매년 커지고 있다.

이런 현상은 연초부터 이어지고 있다. 월별 채무상환용도 회사채 발행잔액은 1월 8조6,313억원(78건), 2월 6조1,680억원(70건), 3월 3조1,340억원(36건), 4월 3조5,740억원(47건), 5월 1조3,050억원(14건), 6월 2조1,500억원(24건), 7월 2조2,090억원(38건), 8월 1조600억원(11건), 9월 2조7,960억원(33건) 등이다. 채무상환에 나선 회사들이 연초부터 급증했고, 5월부터 한풀 꺾였다가 9월 들어 다시 눈에 띄게 늘어난 것이다.

반면 시설투자 목적으로 발행한 회사채 비중은 2022년 20.8%에서 2023년 10.5%로 위축됐다. 최근 5년간 1~9월 시설투자용 회사채 발행 잔액을 살펴보면 2020년 3조6,400억원, 2021년 7조9,201억원, 2022년 5조2,627억원, 2023년 3조7,168억원, 2024년 2조8,980억원 등이다. 2021년부터 매년 줄어 2조원대까지 쪼그라든 것이다. 올해 3분기까지 시설 투자용 회사채 비중은 전체의 0.07%에 그쳤다.

시설 투자용으로 자금을 조달해 놓고도 절반 이상은 사용하지도 못하고 있다. 금융감독원이 국회 정무위원회 소속 유동수 더불어민주당 의원실에 제출한 자료에 따르면 상장사들은 지난해 시설 투자 목적으로 회사채, 주가연계증권, 유상증자 등을 통해 약 7조7,000억원을 조달했지만 이 중 실제 사용된 자금은 3조4,000억원으로, 사용률은 44%에 그쳤다. 지난해 시설 투자용으로 조달한 자금 8조9,000억원 중 97%를 사용했던 것과 대조적이다.

회사채 발행기업 이자 부담 확대

회사채 발행은 은행 대출과 함께 기업의 대표적인 외부 자금 조달 수단이다. 이 외에도 기업공개(IPO), 유상증자, 주식연계채권(EB, CB, BW), 기업어음(CP) 등을 통해 자금을 조달한다. 이렇게 조달한 자금은 주로 채무 상환, 운영자금 확보, 시설 투자 등을 위해 사용된다. 그런데 최근 유독 채무 상환이 압도적인 비중을 차지하는 데는 시장금리 상승에 따른 이자 부담 영향이 크다.

연초부터 미국 연방준비제도(Fed·연준)의 기준금리 인하 기대감이 확산하면서 투자심리가 개선돼 회사채 발행도 증가했으나, 최근 수년간 시장금리 수준이 빠르게 높아지면서 회사채 발행 기업은 더 높은 이자비용을 부담하게 됐다. 특히 2022년 하반기부터 발행금리가 만기도래금리를 상당폭 상회하면서 회사채 발행에 따른 기업의 이자 부담이 크게 늘어난 상황이다.

더욱이 회사채는 보증이 없는 경우가 대부분이다. 올해 3분기까지 무보증 회사채 비중은 99%(40조8,640억원)며, 무보증 회사채의 발행 잔액은 전년 동기 대비 2조4,306억원(6.3%) 늘었다. 무보증이다보니 보증 사채보다 이자 부담이 더욱 커졌을 것으로 추정된다. 한 채권업계 관계자는 “코로나19 때 초저금리로 발행했던 채권들의 만기가 돌아오면서 차환 발행이 늘어났을 가능성이 높다”며 “당시 금리는 1~2%대인 것에 비해 최근은 5~6%대로 이자 부담은 2~3배 증가했을 것으로 보인다”고 말했다.

불황 예감한 기업들 ‘비상경영’ 돌입

회사채 순발행 규모가 급감한 것도 기업들이 기존 부채를 줄여나가는 데 주력한 영향으로 풀이된다. 올해 들어 3분기까지 회사채 순발행 규모는 7,365억원에 그쳤는데, 지난해 같은 시기 5조3,084억원을 순발행한 것에 비해 대폭 쪼그라든 모습이다. 즉 빚을 더 늘리지 않고, 있는 빚을 갚는 것에 더 집중했다는 뜻이다. 그만큼 미래가 불투명하다고 판단하고 있기 때문으로 풀이된다.

실제로 최근 국내 기업들의 속사정은 ‘위기’ 그 자체다. 한국경제인협회가 매출액 기준 600대 기업을 대상으로 기업경기실사지수(BSI)를 조사한 결과, 11월 BSI 전망치는 91.8을 기록했다. BSI가 기준치인 100보다 높으면 전월 대비 경기 전망이 긍정적, 100보다 낮으면 전월 대비 경기 전망이 부정적인 것을 의미한다. BSI 전망치는 2022년 4월부터 32개월 연속 기준선 100을 하회 중이다.

대기업 사정만 봐도 심상치 않다. 경기 불확실성이 확산하자 재계는 비상경영을 선포하고 희망퇴직 등을 통한 조직 슬림화에 나서고 있다. 먼저 삼성전자는 올해 말까지 전 세계 자회사의 영업·마케팅 직원 약 15%와 행정 직원 최대 30%를 감축할 계획으로 알려졌다. 반도체 부문 실적 악화로 최근 위기론이 대두된 데 따른 조치다. 3분기 영업이익은 시장 기대치를 밑도는 9조원대를 기록했고, 주가는 22개월 만에 최저치를 기록하는 중이다.

SK그룹도 비상경영체제를 선언하고 본격적인 몸집 줄이기에 돌입했다. 배터리사업이 주력인 SK온은 전기차 캐즘(일시적 수요 둔화) 위기를 극복하기 위한 자구책으로 희망퇴직과 자기계발 무급휴직 카드를 제시했고, 지난달에는 전 구성원에게 희망퇴직과 무급휴직 설명을 담은 ‘뉴챕터 지원 프로그램’도 공지했다. SK온이 희망퇴직과 무급휴직을 실시한 것은 2021년 출범 이후 처음이다.

SK텔레콤도 2019년부터 운영하던 휴직 제도인 ‘넥스트 커리어’ 퇴직 격려금 최대 금액을 종전 5,000만원에서 3억원으로 상향했다. 지난 5월에는 SK넥실리스가 5년 이상 근속한 전 직원을 대상으로 희망퇴직을 진행했다. SK하이닉스의 파운드리(반도체 위탁생산) 자회사 SK키파운드리도 만 45세 이상 사무직, 만 40세 이상 생산직을 대상으로 창사 이래 첫 희망퇴직을 실시했다. 이렇듯 시장과 기업은 ‘비상’을 외치고 있지만, 정작 거시경제 당국 반응은 미지근하다. 수출 부진이 일시적 요인 때문이라며 전망이 나쁘지 않다는 평가만 내놓을 뿐이다.