PE 지원 소프트웨어 기업 투자 물결, 아직 시작에 불과

팬데믹 이후 성장한 PE 소프트웨어 거래, M&A 활동의 대부분 차지 비공개 시장 회사 합병 전략 및 드라이 파우더 보유량 등이 주요 성장 원인 불황에도 견고한 수익, 위험 조정 수익률도 매력으로 작용

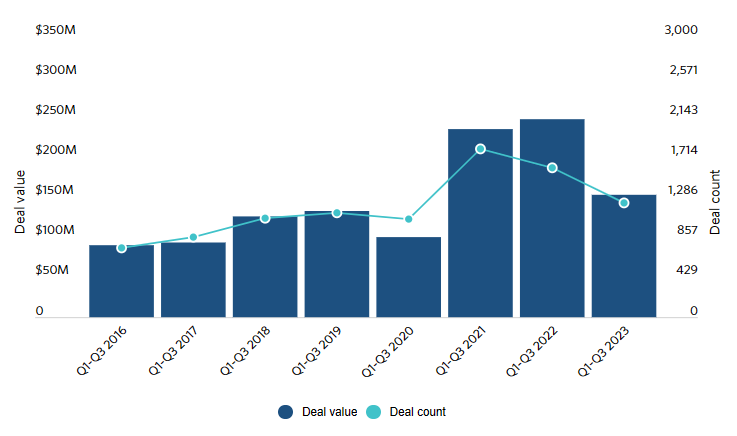

내년 PE(사모펀드) 지원 소프트웨어 기업의 투자가 증가할 것이라는 전망이 나왔다. 올해 글로벌 소프트웨어 PE 거래 건수와 거래 가치는 앞서 이례인 수치를 기록했던 2021년과 2022년에 비하면 낮은 수준이지만 팬데믹 이전 수준을 넘어선 것으로 나타났다.

PE 지원 소프트웨어 거래 증가 요인 세 가지

글로벌 투자 전문 연구기관 피치북의 분석노트에 따르면 2017년부터 2019년까지 연도별 1분기에서 3분기까지의 글로벌 소프트웨어 PE 거래 활동 수치 대비, 올해 동기간 평균 거래 건수는 28% 증가했고, 거래 가치는 29% 증가했다. 특히 PE의 소프트웨어 분야에 대한 거래는 기술 부문 M&A 활동에서 대부분을 차지할 정도로 크게 성장했는데, 업계 관계자들은 이런 추세가 내년까지 이어질 것으로 내다보고 있다.

이같은 전망의 주요인으로는 △PE의 드라이 파우더(미집행약정액) 보유량 △은행 대출의 LBO(차입매수) △비공개 자산의 낮은 가치 등이 거론된다. 피치북에 따르면 기술 및 소프트웨어 분야의 전체 드라이 파우더는 1,638억3,800만 달러(약 216조2,600억원)에 달하는 것으로 나타났다. 이와 관련해 AGC 파트너스(AGC Partners)의 CEO인 벤저민 하우(Benjamin Howe)는 “PE는 5,000개에 이르는 포트폴리오 회사의 드라이 파우더로 훌륭한 소프트웨어 회사를 많이 인수할 것”이라고 관측했다. AGC 파트너스는 SaaS(서비스형소프트웨어), 보안 및 국가 간 거래 서비스 부문 거래에 특화된 부티크형 투자 은행이다.

피치북에 의하면 올해 소프트웨어 거래는 글로벌 PE 기술 분야의 전체 거래 가치 중 57.3%를 차지할 만큼, 투자 자본이 모이고 있다. 이에 하우 CEO는 2024년 거래 중 80%에 해당하는 1,500건 이상이 추가인수거래(add-on deals)일 것으로 추정한다. 추가인수거래 방식은 투자 기업이 기존 포트폴리오 기업 중 하나와 합병하기 위한 비즈니스를 구매하는 것으로, 전통적인 LBO보다 더 적은 차입금으로 합병이 가능하기 때문이다. 아울러 비공개 시장의 기업은 프리미엄을 받는 상장기업 대비 저평가돼 있기 때문에 PE 기업에 기회로 여겨진다. 기존 포트폴리오 회사에 그보다 작은 비공개 시장 기업을 합병하는 과정을 거친 후 상장시장에 진출하면 평가 차익을 더 증대할 수 있기 때문이다.

소프트웨어 회사의 주요 소유주 중 일부는 바이아웃(경영권 인수) 기업이란 사실도 배경으로 꼽힌다. 소프트웨어 회사를 소유한 대표적인 바이아웃 기업은 토마 브라보(Thoma Bravo)와 비스타 에쿼티 파트너스(Vista Equity Partners)다. 먼저 토마 브라보는 소프트웨어 관련 추정 수익이 260억 달러(약 3조4,300억원)로, 전 세계 소프트웨어 기업 중 다섯 번째로 큰 규모를 자랑한다. 비스타 에쿼티 파트너스는 소프트웨어 관련 수익이 236억 달러(약 31조1,500억원)로 일곱 번째로 크다.

불황에도 탄탄한 펀더멘털 갖춘 소프트웨어 기업들

이뿐 아니라 포트폴리오 내 주요 소프트웨어 회사의 지속적인 수익성도 긍정 전망에 힘을 실었다. 피치북에 따르면 올해 EBITDA 마진의 평균 및 중앙값은 평가 배수가 평균 이상이었던 시기인 2021년과 2022년 수준을 초과한 것으로 나타났다. 피치북의 선임 PE 분석가이자 분석노트의 공동 저자인 게럿 힌즈(Garrett Hinds)는 “소프트웨어 사업은 정말 좋은 경제적 펀더멘털(기초체력)을 갖추고 있으며 이는 여전히 유효하다”고 말했다. 소프트웨어 산업의 탄탄한 펀더멘털은 소프트웨어 기업들이 제품에 대한 계약을 주로 반복 계약이나 장기 계약 형식으로 체결하는 수익 모델을 갖춘 덕분이다. 이에 따라 소프트웨어 기업에 대한 투자는 불황에도 위험이 감소해 위험 조정 수익률이 증가한 것으로 분석된다.

올해 4분기 거래 수치도 내년 회복의 시그널을 보여줬다. 최근 클리어레이크 캐피털 그룹(Clearlake Capital Group)과 인사이트 파트너스(Insight Partners)가 부채를 포함한 44억 달러(약 5조8,000억원)에 데이터분석 소프트웨어 기업 알터릭스(Alteryx)를 인수한 것이 이를 방증한다. 다만 하우 CEO는 2024년 거래 흐름이 현저히 증가할 것으로 예상하면서도 슈퍼사이클 초입의 가파른 상승 보다는 연간 거래가 점진적으로 증가하는 모양새에 가까울 것으로 내다봤다.

통상 PE들은 시장의 주기적 변동성으로 인해 투자 수익을 단순히 투입 대비 산출로만 계산하는 것이 아니라, 위험 조정 수익률(Risk Adjusted Return, RAR) 측면에서 소프트웨어에 대한 투자를 단행한다. 실제로 올해 급등한 이자율과 지정학적 불확실성 속에서도 소프트웨어 상장 회사들은 여전히 긍정적인 수익성을 유지하며 EBITDA(감가상각전 영업이익) 마진 또한 계속 성장해 위험 조정 수익률 기준을 만족한 것으로 드러났다. 이는 특히 불황으로 인해 엑시트(투자금회수) 활동이 억제된 것과 함께 LP(출자자) 자본의 PE 펀드 출자가 줄어드는 분모 효과(Denominator Effect)가 발생한 지난 사이클 이후 의미 있는 현상으로 해석된다.