“깜짝 성장에 증시 랠리 지속” 낙관론 vs “금리인하 기대감 선반영된 가격” 신중론

미국 월가 투자자들, 올해 미국 증시 전망 두고 평가 엇갈려 낙관론자 “금리인하 기대감 속 연착률 현실화할 것” 반면 “고금리 여파 여전히 작동하고 있어 신중해야” 지적도

새해를 맞은 미국 월스트리트에선 지난해 경기침체를 우려했던 것과 달리 낙관론이 번지고 있다. 지난해 연방준비제도(Fed·연준)가 추후 연내 3회 금리인하를 시사하면서 올해 미국의 통화정책 전환이 예상되고 있기 때문이다. 통상 뉴욕증시는 미국 경제가 금리인상 사이클이 막바지에 접어들 때 랠리를 지속한다. 다만 일각에선 디플레이션 우려와 실업률 증가 등의 이유로 연준의 통화정책 전환이 빠르게 나타나지 않을 것이란 관측과 함께 현재 시장의 기대가 과도하다는 지적도 나온다.

‘장밋빛 전망’ 넘치는 월가

1일(현지 시간) 월스트리트저널(WSJ)은 월가의 투자자들이 뉴욕증시에 대한 긍정적인 전망을 내놓고 있다고 전했다. 지난해 초에는 연준의 고금리 정책에 따른 경기침체 우려로 증시에 비관론이 우세했지만, 이제는 인플레이션을 잡기 위한 연준의 금리인상 사이클이 끝나고 있다는 믿음이 커지면서 낙관론이 퍼지고 있다는 것이다.

이러한 낙관론을 반영하듯 지난해 스탠더드앤드푸어스(S&P)500지수와 나스닥 종합주가지수는 각각 24.7%, 44.5%나 올랐다. 한때 5%를 돌파했던 10년 만기 미 국채 금리도 3.8% 수준까지 급락했으며, 월가의 공포지수로 불리는 시카고옵션거래소(CBOE) 변동성지수(VIX)는 2018년 이후 최저치에 근접한 12선까지 떨어졌다.

낙관론이 확산한 배경에는 올해 연준의 통화정책 변화에 대한 기대감이 꼽힌다. 시카고상품거래소(CME) 페드워치에 따르면 금리선물 시장은 당장 오는 3월 한 차례 금리인상을 시작으로 이후 5~6차례의 인하가 이뤄질 것으로 보고 있다. 이러한 시장 참여자들의 기대가 과도하지 않다는 것이 WSJ의 해석이다. 실제로 연준은 이미 지난해 12월 연방공개시장위원회(FOMC)에서 올해 말 금리 전망값으로 종전 5.1%에서 4.6%로 하향 조정하며 3차례 금리 인하 가능성을 시사한 바 있다.

금리인하 기대감과 더불어 얕은 침체를 나타내는 연착륙(Soft landing) 전망에도 무게가 실리고 있다. 뱅크오브아메리카(BoA)가 지난달 주요 펀드 매니저를 대상으로 실시한 설문조사에서 응답자의 66%는 향후 12개월 동안 글로벌 경제가 연착륙할 것이라고 전망했다. 이와 관련해 데이비드 코스틴 골드만삭스 미국 수석투자전략가는 WSJ와의 인터뷰에서 “연준의 더 오랜 기간 높은 수준의 금리를 유지하는 대신, 더 낮고 빠르게 금리 인하가 이뤄질 수 있다”며 “지난 1년 전만 해도 모두가 경기침체에 대한 경계심을 갖고 비관론에 휩쌓였있지만 지금은 아니다”라고 전했다.

“실물 경제 둔화 심각”, 뉴욕증시 하락 전망도

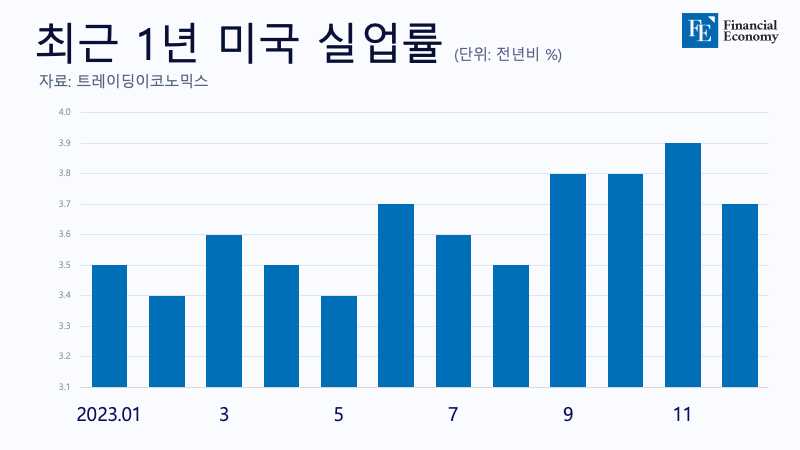

반면 일각에서는 이러한 낙관론이 과도하다는 지적도 나온다. 인플레이션을 비롯한 미국의 주요 경제 지표 발표에 따라 연준의 통화정책 전환이 시장의 기대만큼 빠르게 이뤄지지 않을 수 있다는 이유에서다. JP모건의 제이슨 헌터 주식 전략가는 “현재 시장은 장밋빛 전망에 취해 예상되는 성장 둔화를 무시하고 있는 것 같다”며 “구직 시장으로 사람들이 몰려들면서 실업률이 소폭 상승하고 있고, 신용카드 및 자동차 대출 연체율이 늘어나는 등 고금리의 여파가 경제 전반에 걸쳐 여전히 작동하고 있다”고 지적했다.

이미 뉴욕증시가 올해 연준의 금리인하 기대를 선반영했다는 분석도 있다. 투자자문기업 레이먼드 제임스의 수석전략가인 매트 오턴은 “JP모건체이스와 모건스탠리가 올해 말 S&P500지수 전망치를 각각 4,200과 4,500으로 지금보다 낮게 제시했다”면서 “이러한 전망은 시장이 연준의 생각보다 빠르게 움직이고 있다는 걸 지적한 것”이라고 짚었다.

디플레이션에 따른 소비 둔화로 기업들의 실적 악화가 증시 하락의 기폭제가 될 것이란 관측도 제기된다. 지난달 모건스탠리는 미국 물가보고서를 발표하며 “올해 중반까지 공급망 개선과 수요 약화로 디플레이션이 가속화됨에 따라 이르면 오는 9월 전체 PCE(개인소비지출) 지수의 전년 동기 대비 증가율이 1.8%로 하락할 것”으로 전망했다. 이는 2026년이나 돼야 목표치인 2%로 내려갈 것이라 예상한 연준의 전망보다 훨씬 빠른 속도다. 실제로 현재 홈디포나 월마트와 같은 소매업체를 중심으로 디플레이션 우려가 번지고 있다. 특히 원자재 가격 하락으로 상품 가격도 하락하면서 매출액이 예전만큼 늘어나지 않고 있다. 홈디포의 상품화 담당 부사장인 윌리엄 바스텍은 지난달 콘퍼런스콜에서 “목재와 구리 가격 하락으로 소비자의 평균 구매 증가율이 억제되고 있다”면서 “이러한 자잿값 하락으로 가격 인하 품목이 지난해보다 절반 이상 증가했다”고 밝혔다.