행동주의펀드의 “감 놔라 배 놔라” 개입, 대형 우량주도 예외 없이 공격

지난해 전 세계 기업 252개 사 공격받아, 팬데믹 때보다 45% 증가 유동성 파티 끝난 2022년부터 주가 급락하자 재차 확산되는 분위기 국내 상황도 다르지 않아, 이익 확실하다면 중소기업도 공격 대상

코로나 팬데믹 이후 글로벌 행동주의 투자자들의 기업 공격이 크게 늘었다. 팬데믹 이후 주가 급락으로 펀드 수익률이 악화하자 헤지펀드들이 기업의 규모나 국가 등을 가리지 않고 행동주의적 공격에 나섰기 때문이다. 과거 행동주의펀드들이 기업의 합병이나 구조조정, 경영진 교체, 자사주 매입 등을 통해 기업가치 제고에 주력했다면, 최근에는 이사회 의석을 차지해 기업의 경영전략에도 깊이 관여하는 것으로 알려졌다.

헤지펀드, 2022년 펀드 수익률 악화되자 행동주의적 공격 시도

7일(현지 시간) 파이낸셜타임스(FT)가 투자은행 라자드 보고서를 인용한 보도에 따르면 지난해 전 세계 기업 중 252곳이 행동주의 투자자들의 공격을 받은 것으로 나타났다. 이는 팬데믹 당시보다 45% 가까이 증가한 수준이다. 특히 지난해 처음으로 행동주의적 성격의 공격을 한 일반 펀드가 총 분쟁 건수의 40%에 달했으며, 이 같은 공격 이후 곧바로 목표를 달성해 일주일 내 합의에 이른 사례도 전체 37%에 달했다.

FT는 지난해 헤지펀드들의 행동주의적 공격이 증가한 원인으로 지난해 악화된 주식시장 여건을 꼽았다. 전 세계 행동주의펀드의 모기업 공격 사례는 2019년 209건에서 코로나19 팬데믹 기간 173건까지 줄었지만, 2022년부터 재차 급증하기 시작했다. 팬데믹 기간 급등한 주가가 이후 주요국 중앙은행의 급격한 긴축적 통화정책에 따라 급락하면서 분쟁도 함께 늘었다는 분석이다.

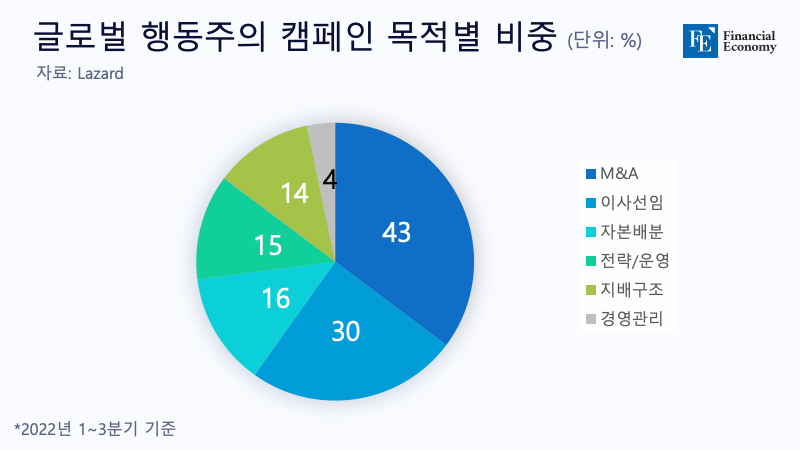

행동주의펀드의 공격은 미국뿐만 아니라 전 세계적으로 국가와 기업 유형을 가리지 않고 단행됐다. FT에 따르면 지난해 유럽에선 인수합병(M&A)과 관련된 69건의 공격이 있었으며, 아시아태평양 지역에서도 헤지펀드 주도로 44건의 지배구조 개선 요구가 있었던 것으로 나타났다. 아울러 스타벅스나 월트디즈니와 같은 대형 우량주도 행동주의펀드의 공격을 받았으며, 행동주의 펀드 자체가 공격 대상이 되는 사례도 있었다. 기업 사냥꾼으로 알려진 ‘칼 아이칸 펀드’가 지난해 공격을 받아 주가가 폭락한 일이 그 예다.

행동주의펀드는 기업 주식을 매수해 주주의 지위를 확보한 뒤 기업의 의사결정에 적극적으로 영향력을 행사함으로써 이익을 추구하는 펀드를 의미한다. 주로 기업 매각이나 구조조정 등을 통해 기업가치를 신속하게 높이는 데 운용 목적을 둔다. 라자드 자본시장자문그룹 리치 토머스 상무는 “글로벌 행동주의 투자자들의 공격이 현재 북미 지역을 넘어 아시아태평양, 유럽 지역에도 사상 최고 수준을 기록하고 있다”면서 “특히 아시아 지역에선 2000년 적대적 공개매수로 인한 주주행동주의가 나타난 일본이 행동주의펀드의 투자 선호 지역으로 인식되고 있다”고 설명했다.

국내 행동주의펀드 현황

국내에서도 행동주의펀드 활동이 활발해지는 추세다. 1997년 아시아 금융위기 이후 증권시장이 개방되면서 국내 기업을 대상으로 한 외국계 경영참여형 헤지펀드의 활동이 시작된 이후 주로 대기업이 행동주의펀드의 대상이 됐지만, 최근에는 기업 규모와 상관없이 대상이 되는 기업 수가 크게 늘고 있다.

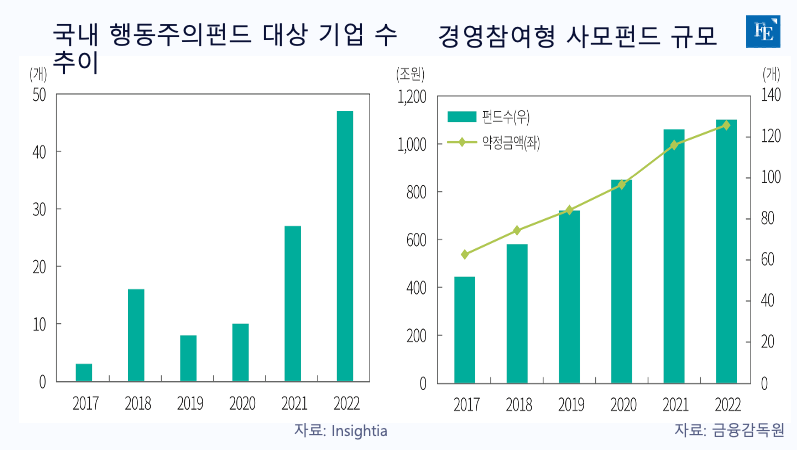

지난해 4월 자본시장연구원이 발표한 보고서에 따르면 2017년 3개에 불과했던 행동주의펀드 대상 기업은 2021년에는 27개, 2022년에는 47개로 급증했다. 국내 경영참여형 사모펀드 숫자 역시 2018년 580개에서 2021년 1,000개를 웃돌며 2배 가까이 증가했다. 2021년에는 새롭게 만들어진 사모펀드만 211개로 역대 최다를 기록했으며, 약정금액도 2022년 3분기 기준 124.3조원 규모로 역대 최고액을 경신했다.

국내 행동주의펀드 활동이 증가한 주요 원인으론 2016년 스튜어드십코드가 도입되면서 주주환원 정책이 강화된 점이 지목된다. 특히 2018년 국민연금이 스튜어드십코드 도입을 발표하면서 주주권 강화에 따른 행동주의펀드의 활동이 더욱 활발해졌다. 여기에 2020년 12월 개정된 감사위원회 분리선출과 최대주주의 의결권 3% 제한 규정 역시 행동주의펀드의 활동을 가속화는 데 한몫했다.

전문가들 사이에선 국내 행동주의펀드 활동이 활발해짐에 따라 이 펀드들의 경영 관여가 장기적인 주주가치 제고로 이어질 수 있도록 해야 한다는 분석이 나온다. 자본시장연구원 관계자는 “과거 행동주의펀드들이 기업들의 합병, 구조조정, 경영진 교체, 자사주 매입 등을 통해 기업가치 제고에 주력한 반면, 최근에는 이사회 의석을 차지해 기업의 경영전략에 깊이 관여하는 양상을 보인다”며 “행동주의펀드의 적극적 활동이 기업 경영에 막대한 영향을 미칠 수 있는 만큼 기업의 단기적인 주가 상승이나 성과뿐 아니라 기업지배구조 개선과 장기적인 가치에도 긍정적인 영향을 미치도록 정책의 뒷받침될 필요가 있다”고 제언했다.