시중은행 마이너스 가산금리 속출, 주담대 대환대출로 시장 선순환 앞당길까

은행채 금리-코픽스 연이은 하락 ‘한눈에 보이는 금리 비교’ 경쟁 부추겨 은행 사칭 피싱 등 불법행위 차단은 과제로

시중은행의 금리 인하에 탄력이 붙었다. 변동금리 주택담보대출의 금리 산정 기준이 되는 자금조달비용지수(COFIX·코픽스)와 은행채 금리 인하에 이어 주담대 갈아타기 수요를 유인하려는 은행들의 경쟁이 본격화하면서다. 소비자들의 편익을 높이고 지방은행에 새로운 기회를 제공하는 등 주담대 대환대출로 기대했던 긍정적 효과들이 하나둘 이뤄지는 모습이다.

피부로 느끼는 주담대 금리 인하, 2개월 사이 ‘뚝’

17일 은행연합회 소비자포털에 따르면 전날 기준 5대 시중은행(KB국민·신한·하나·우리·NH농협)의 주담대 고정금리(혼합형)는 연 3.31~5.723%로 나타났다. 연 4.39~6.72%의 금리 수준을 보인 지난해 11월과 비교하면 상·하단이 1%p가량 낮아진 결과다.

이처럼 불과 두 달 사이 주담대 금리가 대폭 하락한 배경으로는 은행채 금리와 코픽스의 하락을 꼽을 수 있다. 미국 국채 금리 급등을 계기로 상승했던 국내 은행채 금리는 지난해 10월 이후 꾸준한 하락세를 보이고 있으며, 이달 15일 발표된 코픽스(신규 취급액 기준) 역시 전월 대비 0.16%p 하락한 3.84%를 기록했다. 이에 자금조달 비용 부담이 줄어든 은행들이 앞다퉈 주담대 금리 인하를 서두르는 모습이다.

대환대출 플랫폼의 등장도 은행들의 대출금리 인하 경쟁을 부추겼다. 지난 9일 시작된 해당 서비스는 온라인 플랫폼을 이용해 여러 은행의 금리를 비교한 후 영업점 방문 없이 기존 보유 중인 주담대를 옮겨갈 수 있도록 했다. 서비스 출시 이후 갈아타기 수요를 노린 은행들은 앞다퉈 마이너스 가산금리를 내놓는 등 본격적인 금리 인하 대열에 올랐다. 이들 가운데는 은행채 5년물 금리(3.774%, 무보증·AAA)보다 낮은 수준인 3%대 중반의 금리를 제시한 은행도 속속 포착된다.

KB국민은행은 주담대(혼합형) 금리를 3.63%로 설정했다. KB국민은행이 은행채 5년물 기준 금리를 3.80%로 반영하고 있다는 점을 고려하면 0.17%p의 마이너스 가산 금리를 적용한 셈이다. 기본 은행채 금리 외에도 사업비 등이 투입되는 만큼 KB국민은행은 사실상 역마진을 무릅쓰고 금리 인하를 단행했다는 게 업계의 중론이다. KB국민은행 외에도 우리은행이 0.16%p의 마이너스 가산금리를 적용 중이며, 신한은행과 하나은행은 0.15%p 수준의 마이너스 가산금리를 적용했다.

인터넷 은행들도 시중은행 대비 저렴한 영업비용 등을 앞세워 금리 인하 경쟁에 팔을 걷었다. 카카오뱅크는 주담대 혼합형 금리를 3.419~3.748%로 책정하며 대대적인 이벤트를 통해 소비자들의 이목 끌기에 나섰으며, 케이뱅크는 3.59~5.22%의 금리를 제공하고 있다. 토스도 최저 3.50%의 금리를 설정했다.

이처럼 금리 인하 경쟁이 갈수록 뜨거워지는 것과 관련해 한 시중은행 관계자는 “2021년부터 작년까지 고금리 기조기 이어지면서 소비자들의 금리 민감도가 최고조에 달한 상황”이라고 진단하며 “코픽스 하락에서 시작된 금리 인하 경쟁이 주담대 대환 서비스 시작과 맞물려 한동안 그 수위를 높여갈 것”이라고 내다봤다.

시행착오 겪은 대환대출, 빠른 안착으로 시장 선순환 기대

전문가들은 은행들의 금리 인하 경쟁이 소비자들의 편익 제고를 비롯한 시장 선순환으로 이어질 것이라는 데 의견이 일치했다. 지난해 5월 시작된 신용대출 대환 서비스가 저신용자 이용 어려움, 대환대출 사칭 불법광고 등 일부 부작용 속에서도 비교적 빠른 시간 내 시장에 안착하며 소비자들의 금융 비용을 줄이고 있기 때문이다. 실제로 금융당국에 따르면 대환대출 플랫폼을 통해 진행된 신용대출 대환 건수는 서비스 출시 후 불과 2개월 만에 4만3,800여 건을 기록하는 등 일평균 700명이 넘는 소비자가 기존 대출에서 저금리 상품으로 갈아탔다.

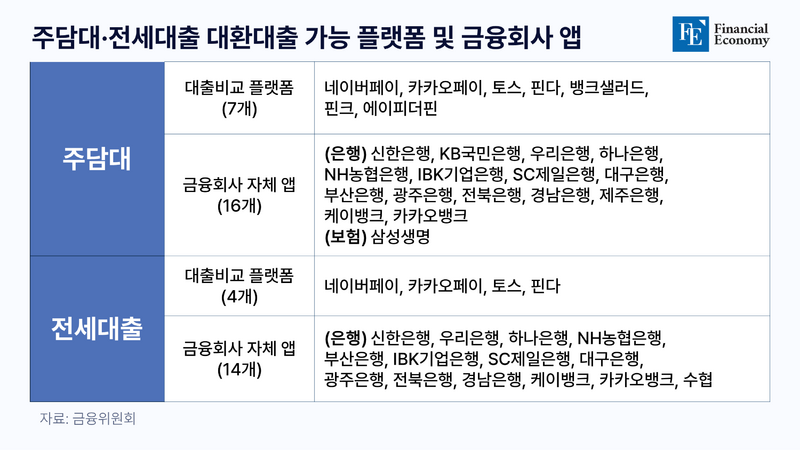

시중은행에 집중돼 있던 소비자를 분산시켜 지방은행에 새로운 기회를 부여했다는 점도 대환대출 서비스 시행으로 기대되는 긍정적 효과다. 5대 지방은행(부산·대구·경남·광주·전북)이 핀다, 토스 등 핀테크사의 대환대출 플랫폼에 입점을 마쳤으며, 네이버파이낸셜도 전북은행을 비롯한 지방은행 입점을 위해 세부 사항을 조율 중이다.

다만 시스템 안정화와 대환대출을 악용한 피싱 등 불법적 요소 차단은 과제로 주어졌다. 접속 지연이나 오류 발생 등 플랫폼상 문제 대부분은 해소됐지만, 금융기관을 사칭한 보이스피싱(계좌이체형 기준) 피해 건수의 비중이 2022년 4.7%에서 지난해 12.5%로 늘어나면서 피해 예방책이 시급하다는 지적이다. 최근에는 기존 대출의 일부를 상환하면 저금리 대출로 갈아타기가 가능하다고 유인해 많게는 수천만원에 달하는 금액을 입금하도록 유도하는 사기 수법이 급증하고 있다. 금감원 관계자는 “결국 소비자들의 금융 인식이 개선돼야 이같은 피해를 막을 수 있다”며 “보다 적극적으로 예방 교육을 하고는 있지만, 범죄자에 대한 수사에는 한계가 있는 실정”이라고 말했다.