“중·저금리 경쟁력 입증했다” 인터넷은행, 가계신용대출 점유율 20% 돌파

중·저신용자 포용금융 확대 등으로 대출시장 점유율 확대 2023년 말 인터넷은행 3사 주담대 잔액 26조6,383억원 시중은행 관계자 "인터넷은행 마냥 무시할 수 없는 분위기"

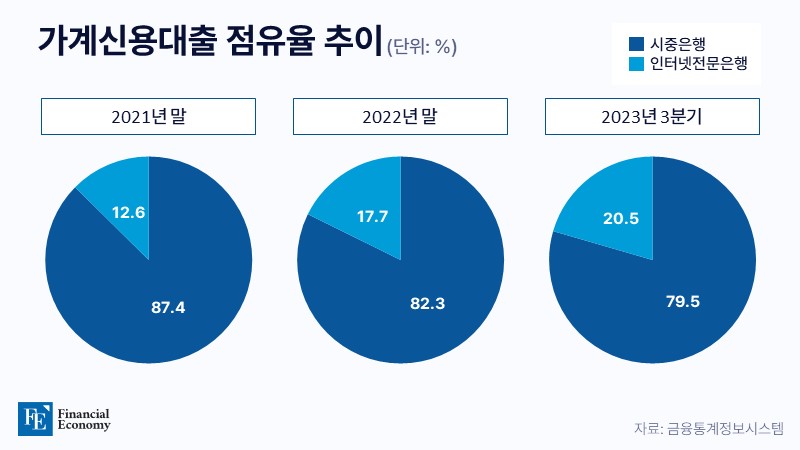

인터넷전문은행이 가계신용대출 점유율이 20%를 돌파했다. 중·저신용자 포용금융 확대와 금리경쟁력으로 대출 시장 점유율을 늘린 것이다. 금융통계정보시스템에 따르면 2023년 3분기 말잔 기준 4대 시중은행(국민, 신한, 하나, 우리)과 인터넷전문은행 3사(카카오뱅크, 토스뱅크, 케이뱅크) 간 가계신용대출시장 점유율에서 인터넷은행 점유율이 20%를 돌파했다.

인터넷은행 점유율 10.8→20.05%

2020년 말 토스뱅크를 제외한 가계신용대출 시장 점유율 10.8%에서 꾸준히 성장해 지난해 3분기 말 20.05%를 달성했다. 3사 대출잔액 합계는 33조7,000억원으로, 같은 기간 신한은행 대출잔액인 34조원에 육박한다.

최근 인터넷은행은 금리 경쟁력과 중·저신용자 대상 대출을 늘리며 대출시장 점유율을 꾸준히 확대하고 있다. 카카오뱅크가 가계신용대출 시장에서 10% 안팎 점유율을 유지하는 가운데, 케이뱅크와 토스뱅크가 꾸준히 대출을 공급해 각 5%까지 점유율을 늘렸다. 인터넷은행 대출시장 점유율은 지속 확대될 전망이다. 가계신용대출뿐 아니라 비대면주 택담보대출과 중저신용자 신용대출 확대로 대출 시장 영향력이 커질 것으로 보인다.

대출갈아타기 수요도 한몫했다. 지난 1월 김희곤 국민의힘 의원이 은행들로부터 제출받은 자료에 따르면 1월 주담대 갈아타기 서비스 유입액은 카카오뱅크가 9,151억원으로 가장 많았고, 케이뱅크가 3,919억원으로 뒤를 이었다. 이는 5대 은행이 공급한 합계 3,212억원을 크게 웃도는 실적이다. 최근 개인사업자를 대상으로 대출상품을 선보이는 등 기업대출 시장에서도 볼륨은 작지만 지속 수요를 이끌어 대출 시장 성장세를 이어갈 방침이다.

원화예수금 시장 점유율도 6%대까지 성장했다. 2021년 말 4대 시중은행과 인터넷은행 간 점유율에서 4.6%를 차지했던 인터넷은행은 2023년 3분기 6.7%로 예수금을 확보했다. 같은 기간 시중은행 점유율은 95.4%에서 93.3%로 감소했다. 시장 점유율은 미미한 수준이지만 규모와 업력 차이를 고려했을 때 상승 추세를 유지하고 있다는 점에서 유의미하다.

인터넷은행 3사 주담대 잔액, 70% 증가

실제로 더불어민주당 양경숙 의원이 인터넷은행 3사(카카오뱅크·케이뱅크·토스뱅크)로부터 받은 자료에 따르면, 2023년 말 기준 인터넷은행 3사의 주담대 잔액은 지난해 말 기준 약 26조6,383억원으로 집계됐다. 지난 2022년 말(15조5,928억원) 대비 11조455억원(70.8%) 늘어난 수치다. 은행별로 보면 지난해 말 기준 카카오뱅크의 주담대 잔액은 21조3,112억원으로, 전년보다 8조158억원 증가했다.

케이뱅크의 주담대 잔액도 지난해 말 4조9,211억원으로, 전년 대비 2조2,974억원 늘어나 2배 이상 불어났다. 지난해 9월 처음으로 전월세보증금 대출을 출시한 토스뱅크 역시 작년 말 기준 주담대 잔액이 4,060억원으로 집계됐다. 카카오뱅크와 케이뱅크는 지난해 상반기 주담대 금리를 인하하고, 특판을 통해 주담대 공급 규모를 늘렸다. 이후 가계대출 확대의 주원인으로 지적받자, 대출 문턱을 높이는 듯했다. 그러나 대출금리는 4대 은행보다 낮은 수준을 유지했다.

인터넷은행, ‘시중은행’ 과점화 깨나

이런 가운데 일각에서는 인터넷은행이 시중은행의 과점화를 깰 ‘메기’ 역할을 본격화할 것이란 기대가 나온다. 우여곡절 끝에 시동이 늦게 걸린 듯한 느낌은 있지만 지난해 기존 인터넷은행 3사가 모두 흑자 기조로 돌아서고 당국이 그간 설립 취지를 근거로 목줄을 죄던 중저신용대출 비율을 완화하면서 본격적인 수익찾기에 나선 영향이다. 제4인터넷은행 출범도 검토되는 가운데 은행 과점 깨기에 목소리를 높여온 당국이 인터넷은행을 촉매로 활용할 가능성도 점쳐진다.

그도 그럴 것이 기존 5%대 이자를 부담하던 차주 입장에서 현재 3%대 중반 수준의 금리를 제시하는 인터넷은행들의 손짓은 매력적이다. 시중은행들도 낮은 금리를 제시하고는 있으나 10~20bp 차이도 차주 입장에선 무시하지 못할 정도로 크다. 인터넷은행들의 약진이 돋보이는 가운데, 여러모로 기회도 커지고 있다. 신용등급이 낮은 고객이 많은 저축은행들이 리스크관리 차원에서 대출을 줄여 보험사와 인터넷은행으로 고객이 가는 풍선효과도 있고, 대출잔액 규모를 과거 대비 줄이려고 하는 기존은행들의 움직임도 인터넷은행 입장에선 희소식이다.

이에 대해 한 은행 관계자는 “경쟁의 대상이 아니라고 생각했던 인터넷은행이 비즈니스 라인업을 확대하고 정부가 그 목줄을 풀어주는 분위기가 연출되면서 마냥 무시할 수 없는 분위기가 되고 있다”며, “주주환원에 대한 기대감이 큰 상황에서 부동산PF 등에 대한 충당금 이슈, 상생에 대한 기대 등이 뒤섞이는 가운데 인터넷은행의 성장이 또 다른 고려 사항이 되고 있다”고 전했다.