연준 의장 매파 발언에 돌아온 ‘킹달러’, 물건너간 韓 기준금리 인하

예상 뛰어넘은 고물가 지표에 '연내 3회 인하' 입장 선회

파월 발언에 달러화 최강세, 2년물 국채 금리 5% 넘기도

원·달러 환율 한때 1,400원 돌파, 금리 인하도 불투명

제롬 파월 미국 연방준비제도(Fed·연준) 의장이 기준금리 인하 연기를 시사했다. 미국 경제가 견조한 성장세를 지속하는 가운데 최근 석 달간 물가 지표마저 예상을 크게 웃돌자 기존의 매파적(통화 긴축 선호) 입장으로 선회한 것이다. 파월 의장의 발언에 미국 2년 만기 국채 금리는 5% 선을 돌파했고, 달러는 더욱 강세를 나타냈다. 이에 당초 7~8월로 예상됐던 한국은행의 기준금리 인하 시점에도 불확실성이 커졌다.

파월 의장 “인플레 목표치 달성 확신 더 오래 걸릴 것”

16일(현지시간) 파이낸셜타임스(FT)에 따르면 파월 의장은 이날 미국 워싱턴DC에서 열린 캐나다 경제 관련 워싱턴 정책 포럼에서 “통화정책 완화가 적절하려면 인플레이션이 2%로 지속적으로 수렴하고 있다는 더 큰 확신이 필요할 것”이라고 밝혔다. 그러면서 “최근 (인플레이션) 데이터는 확실히 우리에게 더 큰 확신을 주지 못했으며 오히려 그런 확신에 이르기까지 예상보다 더 오랜 시간이 걸릴 수 있음을 나타냈다”고 말했다.

그는 “최근 지표는 견조한 성장과 지속적으로 강한 노동시장을 보여주지만 동시에 올해 현재까지 2% 물가 목표로 복귀하는 데 추가적인 진전이 부족함(lack of further progress)을 보여준다”고 진단했다. 이어 “높은 인플레이션이 지속된다면 현재의 긴축적인 통화정책 수준을 필요한 만큼 길게 유지할 수 있으며 동시에 노동시장이 예상 밖으로 위축된다면 그에 대응할 수 있는 상당한 완화 여지를 두고 있다”고 말했다.

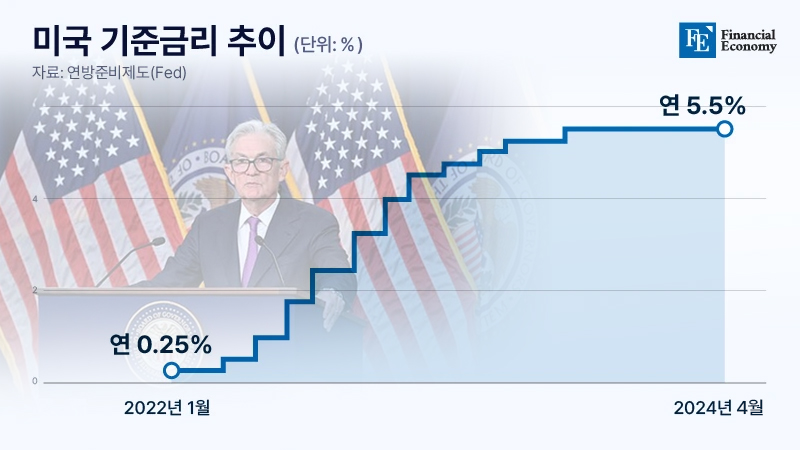

인플레이션이 목표치에 가까워질 때까지 기준금리를 현 5.25∼5.50% 수준으로 유지하겠다는 뜻을 내비친 셈이다. 필립 제퍼슨 연준 부의장 또한 이날 포럼에서 “정책 금리가 현재 수준에서 안정적으로 유지되면서 인플레이션이 계속 완화할 것으로 예상한다”면서도 “들어오는 데이터가 인플레이션이 현재 예상보다 더 지속적임을 시사한다면, 제약적인 정책을 더 오래 유지하는 게 적절할 것”이라고 말했다. 제퍼슨 부의장은 연준 내 중도 성향으로 알려져 있다.

예상 웃돈 소비자물가에 입장 선회

지난 2001년 이후 기준금리를 23년 만에 최고 수준으로 유지하고 있는 연준은 인플레이션 둔화를 전제로 올해 세 차례 금리 인하를 시사해 왔다. 파월 의장은 지난달 7일 연방 상원 청문회 당시만 해도 “더 큰 확신을 갖기까지 멀지 않았다(not far)”고 말해 금리 인하 기대감을 고조시키기도 했다.

그러나 1, 2월에 이어 3월에도 소비자물가지수(CPI) 상승률이 예상을 상회하자 통화 정책 방침을 다시 매파로 돌렸다. 미 노동부에 따르면 3월 CPI는 전년 동월 대비 3.5% 상승해 3개월 연속 상승폭이 증가했으며 지난해 10월 이후 최고치를 기록했다.

예상보다 강한 물가가 지속됨에 따라 시장에서도 연준이 ‘더 늦게, 더 적게(later and fewer)’ 금리를 내릴 것이란 전망이 확산하고 있다. 올해 초만 해도 연방기금금리 선물시장의 참가자들은 연준이 올해 3월부터 6~7차례 금리를 인하할 것으로 기대했으나 현재는 연내 1~2회 인하에 그칠 것이라는 전망이 지배적이다.

美 국채 2년물 한때 5% 돌파

대다수 월가 이코노미스트들 역시 6월 인하 가능성을 포기했고, 선물 트레이더들을 통해 집계한 예측도 9월 이후 한 차례로 좁혀지기 시작했다. 시카고상품거래소(CME)의 페드워치(FedWatch) 툴에 따르면 기준 금리 동결 확률은 5월 98.1%, 6월 84.8%, 7월 58.5%에 달한다. 이는 일주일 전인 지난 9일(43%) 대비 크게 오른 수치다. 이후 9월 25bp~50bp 인하 기대치가 64%로 올라섰고, 대선 이후인 11월, 12월까지 동결할 가능성에도 무게가 실렸다.

금리 인하 가능성이 옅어지자 투자자들은 국채 투매로 대응했다. 이에 통화정책에 민감한 2년 만기 미 국채 금리는 파월 의장의 발언 도중 5% 선을 상향 돌파하기도 했다. 미 국채 2년물 금리가 5% 선을 넘어선 것은 지난해 11월 중순 이후 5개월 만이다.

10년물 금리도 장중 4.698%까지 튀어 오르며 4.7%를 눈앞에 뒀다. 작년 11월 13일 이후 최고치다. 일반적으로 채권 가격은 시중 금리와 반대로 움직이는 경향이 있다. 스탠더드앤드푸어스(S&P)500지수도 한때 하락세로 돌아선 뒤 다시 상승반전하는 등 혼조세를 보이다 결국 하락세로 마감했다.

고환율 추세에 한국 기준금리 인하 시점도 불투명

주요 6개 통화 대비 달러 가치를 나타내는 달러화지수(달러인덱스) 역시 106.46까지 오르는 등 달러화 강세도 이어지고 있다. 유로화·엔화 등 주요국 통화들이 달러 앞에 무너졌고 특히 중국·인도 등 신흥국 통화 가치가 빠르게 추락하고 있다.

세계적인 강달러로 원·달러 환율도 16일 한때 1,400원을 돌파했다. 원·달러 환율이 1,400원대로 오른 것은 1997년 IMF 외환위기, 2008년 글로벌 금융위기, 2022년 미국발 고금리 충격으로 인한 고강도 긴축 이후 네 번째다. 외환당국의 구두 개입 이후 상승폭을 일부 반납하고 1,394원대에서 마감했으나 고환율 추세는 당분간 불가피하다는 게 전문가들의 중론이다.

고환율로 인해 한국은행의 기준금리 인하 시점도 불투명해졌다. 강달러가 수입 물가를 끌어 올려 국내 전체 물가를 견인할 가능성이 확대됐기 때문이다. 현재 한국의 소비자물가 상승률은 1월 2.8%에서 2월과 3월 3.1%로, 목표치(2%)를 웃돌고 있다. 여기에 중동 지역 불안으로 국제유가도 오르고 있어 추가 물가 상승을 피하기 어려운 상황이다.

안전자산인 달러가 강세를 이어가는 가운데 금리를 인하할 경우 투자할 유인이 줄어들며 외국인 투자자금이 감소할 가능성도 커진다. 이 상황에서 금리 인하는 외국인의 위험 회피 심리를 부추겨 환율 상승을 더욱 자극할 수 있다는 분석이다.